Campinas, 06 de julho – A sessão de hoje acompanha indicadores macroeconômicos dos EUA e da Zona do Euro, além da repercussão sobre a ata referente à última decisão da FOMC.

Às 09h15min., foi divulgado o Relatório Nacional de Emprego ADP, responsável por indicar a criação de empregos privados não agrícolas nos EUA. O documento mostrou uma aceleração em junho, visto que foram criados 497 mil empregos no setor, acima dos 267 mil revisados em maio. Além disso, o resultado superou a expectativa dos agentes, os quais estimavam 228 mil vagas criadas. Apesar de não ser o dado oficial dos EUA, o relatório ADP pode provocar maior volatilidade nos mercados.

Tais dados foram divulgados um dia após a publicação da ata do Comitê Federal de Mercado Aberto (FOMC, sigla em inglês) do Fed, sinalizando posições divergentes entre seus membros. O cenário de inflação, aliado ao enfraquecimento da atividade econômica, contribuem para que parte do FOMC entenda ser melhor verificar os efeitos defasados do aperto monetário.

Ao mesmo tempo, outros membros consideram necessários mais aumentos nos juros. Assim, a possibilidade de novas altas nos juros pode influenciar o apetite por ativos seguros e, consequentemente, enfraquecer os grãos.

Além disso, as vendas no varejo da Zona do Euro referentes ao mês de maio mostraram um enfraquecimento na comparação anual. Segundo o Escritório Nacional de Estatísticas da região (Eurostat), os dados exibiram estabilidade ante o mês de abril, abaixo da expectativa de +0,2%. Em relação a maio de 2022, o indicador recuou 2,9%, desempenho pior do que o recuo de 2,7% esperado pelo mercado.

Com isso, os dados podem reforçar o temor quanto ao enfraquecimento da atividade econômica na região, podendo, portanto, contribuir para a aversão de ativos arriscados, como as commodities.

Essa queda dos preços tem incentivado as vendas de exportação dos EUA, com vários reportes ao longo dos últimos dias.

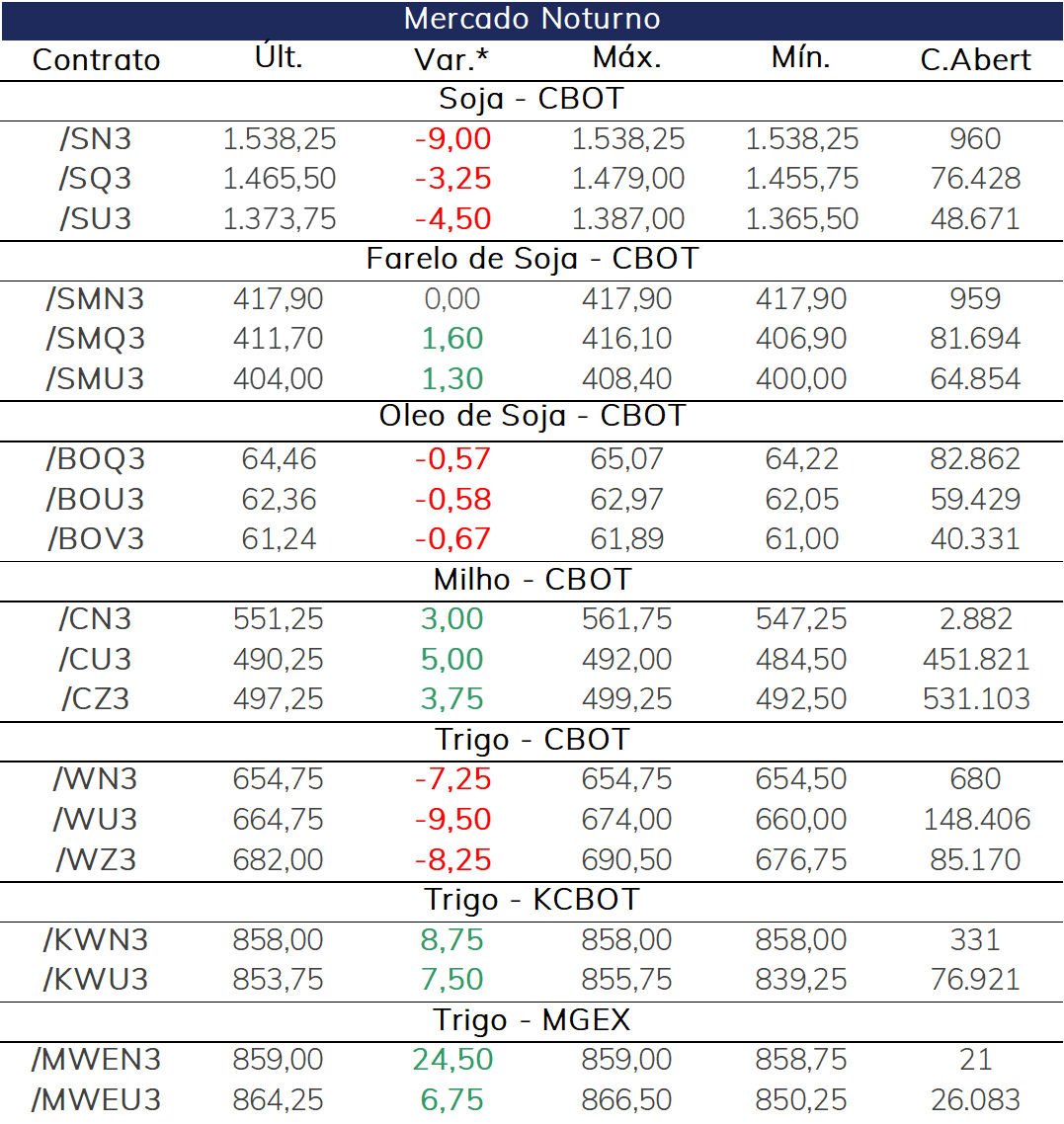

O mercado de trigo apresenta comportamento misto, com queda em Chicago e alta em Kansas.

A notícia de que o trigo soft francês poderia registrar uma produtividade maior que a média de 10 anos pesou sobre os preços na CBOT. Mesmo assim, destaca-se que a colheita na França está apenas no começo.

Por outro lado, destaca-se que o rendimento do que foi plantado mais cedo na safra de primavera russa tem desapontado, enquanto áreas do Canadá estão sofrendo com a seca.

Já o Japão e Taiwan anunciaram leilões para a compra de trigo para alimentação humana dos EUA e do Canadá, e o mercado acompanha o desenrolar das negociações para a continuidade do acordo de passagem segura pelo Mar Negro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights