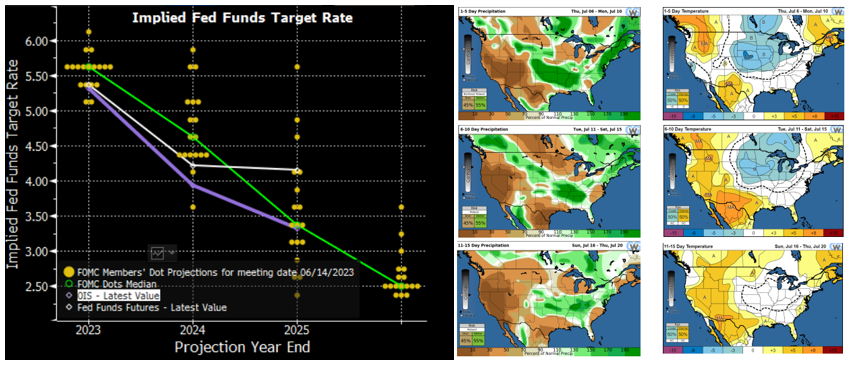

As atas da reunião de junho do FOMC divulgadas ontem pelo Federal Reserve indicaram que "quase todos" os representantes do Fed disseram que "aumentos adicionais nas taxas seriam apropriados" este ano; eles observaram um mercado de trabalho ainda apertado e "riscos de alta" para a inflação, mesmo após mais de um ano de campanha de aumentos nas taxas. Alguns membros do Fed estavam favoráveis a um aumento de 25 pontos-base no mês passado, mas a abordagem de “esperar para ver” ganhou a maioria. Não se esperam cortes nas taxas pelos membros do Fed até o calendário de 2024 (veja o Gráfico de Pontos do Fed abaixo) com o núcleo da inflação ainda acima da meta do banco.

Muitos dados econômicos em destaque esta manhã: os pedidos de hipotecas da MBA para a semana que terminou em 30 de junho caíram 4,4% no comparativo semanal, após um aumento de 3,0% na semana anterior e a primeira queda desde a semana de 02/06. A ADP informou que as empresas americanas adicionaram 497 mil postos de trabalho em junho, em comparação com 267 mil em maio e o maior número em mais de um ano, além de mais que o dobro da mediana da estimativa do mercado. Os novos pedidos de seguro-desemprego para a semana que terminou no dia 1 de julho excederam levemente as estimativas do mercado, em 248 mil, em comparação com 245 mil estimadas e 236 mil na semana anterior (revisadas para baixo em 3 mil na semana). Os pedidos contínuos de seguro-desemprego ficaram aquém das expectativas, em 1,720 milhão (em comparação com a estimativa de 1,737 milhão), em queda em relação a 1,733 milhão de pedidos revisados para baixo na semana anterior. Por fim, a balança comercial dos EUA em maio ficou dentro das estimativas em USD -69,0 bilhões, em queda em relação a US$D -74,4 bilhões no mês anterior. O número da ADP, em particular, é um grande ponto de discussão para o mercado nesta manhã. Os futuros do Dow Jones estão em baixa neste momento, depois que isso, combinado com a linguagem do Fed, parece dar ao FOMC munição suficiente para continuar com aumentos adicionais nas taxas em 2023. Os dados oficiais do setor de empregos dos EUA a serem divulgados amanhã são muito aguardados, pois o mercado espera para ver se esse caminho do Fed é justificado.

O mercado de grãos parece não estar pronto para desistir das preocupações altistas com a safra, mesmo depois que as condições se estabilizaram na tarde de segunda-feira. Embora o padrão climático geral tenha mudado nas últimas semanas, como esperado, ele não tem trazido muita chuva para o cinturão de milho no norte e noroeste, com a principal área de chuva persistentemente passando pelo centro e sul das Planícies e do Meio-Oeste. O Commodity Weather Group (mapas de previsão abaixo), projeta preocupações de seca subindo até um quarto do cinturão no período de 11 a 15 dias, que parece mais seco novamente para o norte. As temperaturas mais baixas na região ajudarão, mas o milho precisará de chuvas, com as espigas prontas para crescer e a polinização começando. A soja será a commodity favorita para os bulls daqui para frente, depois que o USDA complicou o lado da oferta com sua redução de quatro milhões de acres (1,62 milhão de hectares) em 30/06, e com uma imagem de demanda melhor do que a para o milho, graças ao esmagamento forte e ao aumento da capacidade nos próximos anos. O trigo tem prêmio de risco a ser considerado com a expiração do acordo de exportação do Mar Negro, que provavelmente não será prorrogado, com reclamações constantes do lado russo.

Taxa de juros implícita pelo Fed Previsão climática - EUA

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights