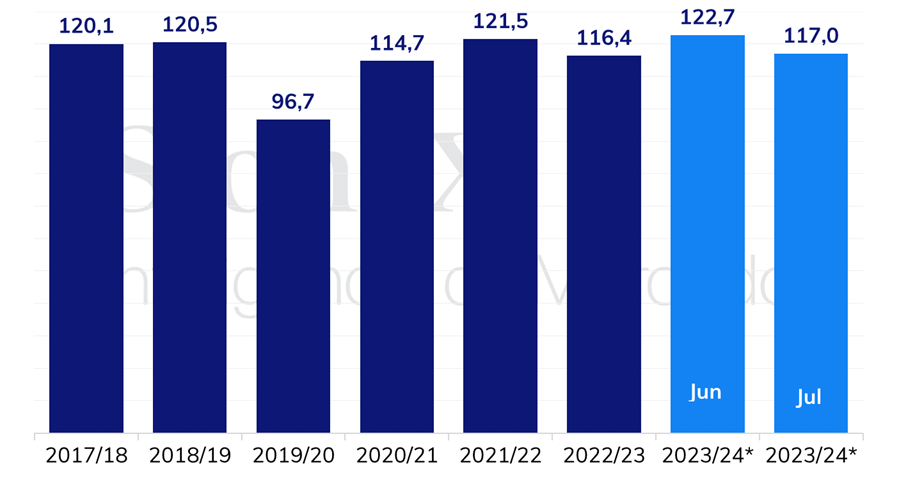

Para a soja norte-americana, como não houve mudanças na produtividade da safra 2023/24, a produção recuou de 122,7 para 117 milhões de toneladas devido à incorporação da área menor, divulgada em 30/06.

Assim, o USDA deixou o primeiro ajuste do rendimento da safra norte-americana somente para o relatório de agosto, que já considera levantamento qualitativo junto aos produtores, o que acabou pesando sobre as cotações na CBOT, após a divulgação, uma vez que o mercado apostava num corte do rendimento.

De qualquer forma, as perspectivas que predominam são de que o clima seco registrado em junho tenha resultado em algum impacto negativo sobre o potencial produtivo das lavouras. O clima nas próximas semanas ainda vai ser central, com o enchimento de grão se concentrando em agosto. As previsões para a segunda quinzena de julho voltaram a indicar um padrão mais seco no noroeste do cinturão, situação que preocupa, uma vez que algumas regiões não conseguiram atingir os níveis de umidade adequados, com as chuvas recentes.

Pelo lado da demanda, o Departamento promoveu um pequeno corte no consumo doméstico, enquanto a estimativa para as exportações 2023/24 passou de 53,75 para 50,35 milhões de toneladas, num momento em que o acumulado de vendas da safra nova está bem mais fraco que o registrado nessa época em anos anteriores. Ressalta-se também a pequena redução das exportações 2022/23, que caíram para 53,9 milhões de toneladas.

Considerando a oferta menor e os ajustes negativos de demanda, os estoques norte-americanos 2023/24 caíram de 9,5 para 8,16 milhões de toneladas, situação menos apertada do que se esperava, já que não houve ajustes na produtividade.

Entre os outros produtores da oleaginosa, o USDA não promoveu ajustes na produção de Brasil, Argentina e Paraguai. Pelo lado do consumo, destaca-se o aumento das importações chinesas 2022/23 de 98 para 99 milhões de toneladas, enquanto as do ciclo 2023/24 foram cortadas de 100 para 99 milhões.

O balanço mundial 2023/24 registrou um recuo nos estoques finais previstos, para 121 milhões de toneladas, resultado da diminuição maior na produção do que no consumo. Mesmo assim, a produção mundial ainda ficaria mais de 20 milhões acima do consumo nesta safra que está começando.

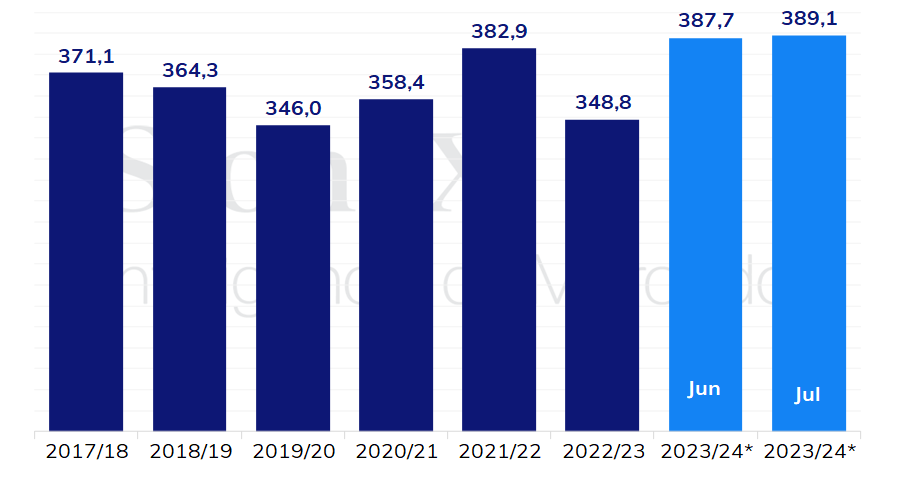

Para o mercado de milho, os estoques iniciais da safra 2023/24 dos EUA foram reduzidos em 1,3 milhão de toneladas, para 35,6 milhões. Essa revisão foi motivada por um aumento na destinação para ração e residual em 2022/23, de 3,8 milhões de toneladas, para 137,8 milhões, que compensou as quedas observadas nas exportações (-1,9 milhão de toneladas) e no uso para etanol (-635 mil toneladas).

A grande alteração no balanço norte-americano de milho foi o aumento de 1,4 milhão de toneladas na produção, para 389,14 milhões, reflexo do aumento na área plantada indicado no relatório de 30 de junho. O aumento na área foi parcialmente compensado pela redução da produtividade, que passou de 11,39 para 11,14 ton/ha, mas, ainda assim, o número de produção superou em 2,1 milhões de toneladas a média das estimativas do mercado. O motivo da redução foi a significativa seca registrada por grande parte do Meio Oeste em junho. Por outro lado, o USDA relatou que chuvas benéficas e temperaturas mais frias que o normal em algumas das partes mais secas do cinturão durante o início de julho devem aliviar o impacto do clima adverso no mês passado. Com o aumento da produção, os estoques finais da safra 2023/24 ficaram em 57,46 milhões de toneladas, volume relativamente mais confortável que na temporada passada.

Em relação à safra 2022/23 da América do Sul, vale destacar a redução na produção Argentina, em 1 milhão de toneladas, que foi acompanhada por uma contração de mesmo volume nos embarques do país, para 34 milhões. Contudo, a menor oferta argentina foi compensada por uma elevação na produção brasileira, também em 1 milhão de toneladas, para 133 milhões, seguida por um avanço de 1 milhão nas exportações, para 56 milhões.

Já na Europa, vale comentar que, apesar de todas as incertezas envolvendo a continuidade do Acordo Iniciativa de Grãos, o USDA aumentou os embarques em 2023/24 do país em 500 mil toneladas, para 19,5 milhões, reflexo de um incremento de mesmo volume na produção, para 25 milhões. Em contrapartida, a maior oferta ucraniana foi compensada por uma contração de 900 mil toneladas na produção da União Europeia e por um aumento de 600 mil toneladas na demanda doméstica do bloco, o que resultou em uma maior demanda por importações, para 24 milhões (+1,5 milhão de toneladas).

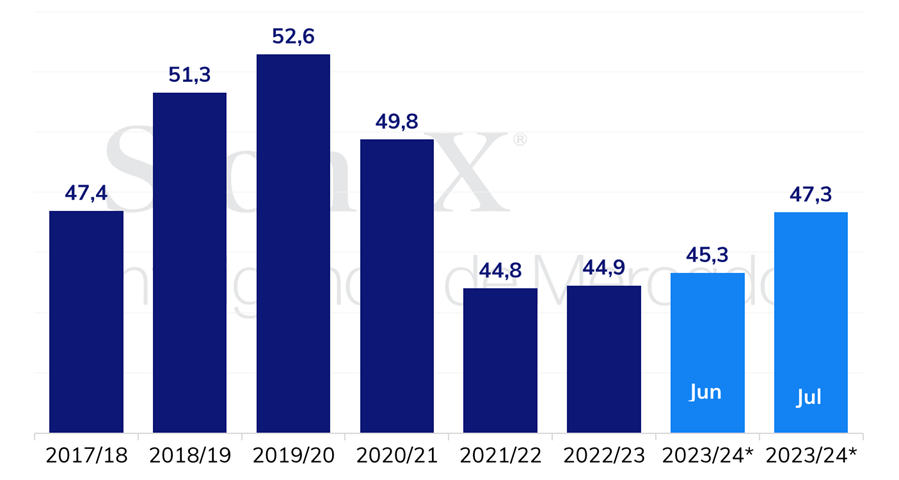

O número trazido pelo relatório WASDE que mais afetou os preços do trigo na bolsa de Chicago foi o de produção nos Estados Unidos em 2023/24, que subiu para 47,33 milhões de toneladas, um crescimento de 2,02 milhões de toneladas na comparação com a estimativa de junho, contra expectativas de um aumento de apenas 0,5 milhões de toneladas. Com essa surpresa, o contrato de trigo com vencimento em setembro/23 despencou mais de 4% na quarta-feira (12/07), recuando para US¢ 633,40/bu.

Vale apontar que esse aumento da produção ocorreu em decorrência do ajuste na produtividade, que de 3,02 ton/há saltou para 3,10 ton/ha. A justificativa do USDA para esse crescimento foi que a primeira pesquisa referente a safra 2023/24 junto a agricultores trouxe uma produtividade maior que a esperada para o trigo de inverno, mais que compensando a queda no rendimento das lavouras de primavera.

Com isso, os estoques norte-americanos subiram para 16,11 milhões de toneladas, quando se esperava que ficassem em 15,49 milhões de toneladas.

No restante das Américas, o WASDE cortou em 2 milhões de toneladas tanto a safra do Canadá como a da Argentina. Agora, o USDA estima que canadenses produzirão 35 milhões de toneladas e argentinos 17,5 milhões.

Na União Europeia, o WASDE seguiu a Comissão Europeia e cortou as estimativas para a safra 2023/24: de 140 milhões de toneladas para 138 milhões de toneladas. É provável que essa correção esteja atrelada à perspectiva de menores rendimentos na safra da Polônia. Mesmo com esse corte, a estimativa para a safra europeia segue sendo superior à média dos últimos anos.

Já na Rússia, o que mais chamou a atenção foi o aumento na estimativa de exportação, que de 46,5 milhões de toneladas passou para 47,5 milhões. O mercado está percebendo um excesso de oferta na Rússia, o que também exerce pressão de baixa sobre os preços.

Por fim, na China, existia a possibilidade de o USDA aumentar a estimativa para as importações e diminuir a estimativa para a produção, já que a safra chinesa de trigo sofreu com chuvas excessivas. Os números, entretanto, mantiveram-se inalterados. Vale apontar que o Centro Nacional de Informações de Grãos e Oleaginosas da China cortou em junho sua estimativa para a safra do país em 8 milhões de toneladas, caindo para 129,72 milhões de toneladas.

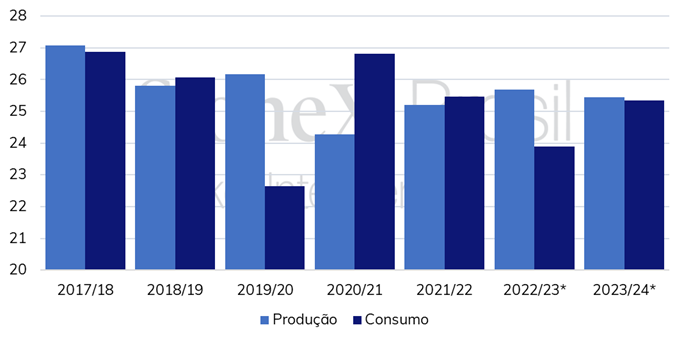

O mercado do algodão seguiu sendo influenciado pelo atual contexto de demanda global enfraquecida, e a revisão do USDA para maiores estoques finais nas duas safras acabou pressionando as cotações após a divulgação do WASDE. Apesar de sinalizar um consumo global 0,6% maior nas novas estimativas para o ciclo 2022/23, este resultado deve ser compensado pelo aumento da produção global e diminuição das exportações de, respectivamente, +359 mil toneladas e -48 mil toneladas ante o estimado em junho. Com isso, os estoques finais 2022/23 devem ficar em 20,46 mil toneladas, levando ao aumento dos estoques iniciais de 2023/24 (+1,1% em comparação ao estimado em junho).

O cenário de estoques finais confortáveis também é observado para a nova safra. Apesar de projetar uma produção global menor (-246 mil toneladas ante o ciclo 2022/23) e um consumo global maior (+1,4 milhão de toneladas ante o ciclo 2022/23), os estoques finais devem ser 0,6% maiores em relação à safra anterior. Entre os principais demandantes da commodity, os ajustes de julho em relação ao estimado anteriormente indicam um corte de 109 mil toneladas para o consumo chinês e 22 mil toneladas para o consumo de Bangladesh e Vietnã.

Para o Brasil, a nova safra recebeu o incremento de 109 mil toneladas nas exportações em comparação ao relatório de junho, movimento contrário ao recuo projetado para os EUA e Austrália, principais competidores do país. Com isso, as exportações brasileiras são estimadas em 2,12 milhões de toneladas. Vale notar que o volume representa um aumento de 50% em comparação aos números do ciclo 2022/23, e sinaliza uma menor diferença entre as exportações norte-americanas e brasileiras. Contudo, o aumento dos estoques iniciais acabou compensando essa demanda, resultando na manutenção de 3,50 milhões de toneladas para os estoques finais brasileiros.

Embora o relatório de área dos EUA tenha mostrado a redução da área destinada ao algodão, passando de 5,56 milhões de hectares no ano passado para 4,48 milhões de hectares em 2023, o USDA manteve a produção norte-americana da nova safra em 3,59 milhões de toneladas, equivalente ao aumento de 14% ante a safra 2022/23. O avanço pode ser atribuído à melhora nas condições climáticas dos EUA, principalmente com as chuvas benéficas no oeste do Texas, principal produtor do país. Por fim, a revisão das exportações 2023/24 para baixo, as quais devem totalizar 2,99 milhões de toneladas, contribuiu para o aumento dos estoques finais norte-americanos, reforçando o sentimento baixista do mercado.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights