- Perspectiva favorável para a oferta brasileira;

- Ritmo enfraquecido de vendas e embarques dos EUA;

- Estimativa do USDA para produção dos EUA acima do esperado pelos agentes;

- Área plantada nos EUA acima do esperado pelo mercado.

- Expiração do Acordo Iniciativa de Grãos;

- Preocupação com os impactos do quadro de seca observado em parcela do Meio-Oeste dos EUA;

- Modelos meteorológicos indicando um menor volume de chuvas em julho no cinturão do milho que o previamente esperado;

- Receio com desenvolvimento de um padrão mais seco na China possa impactar produção local.

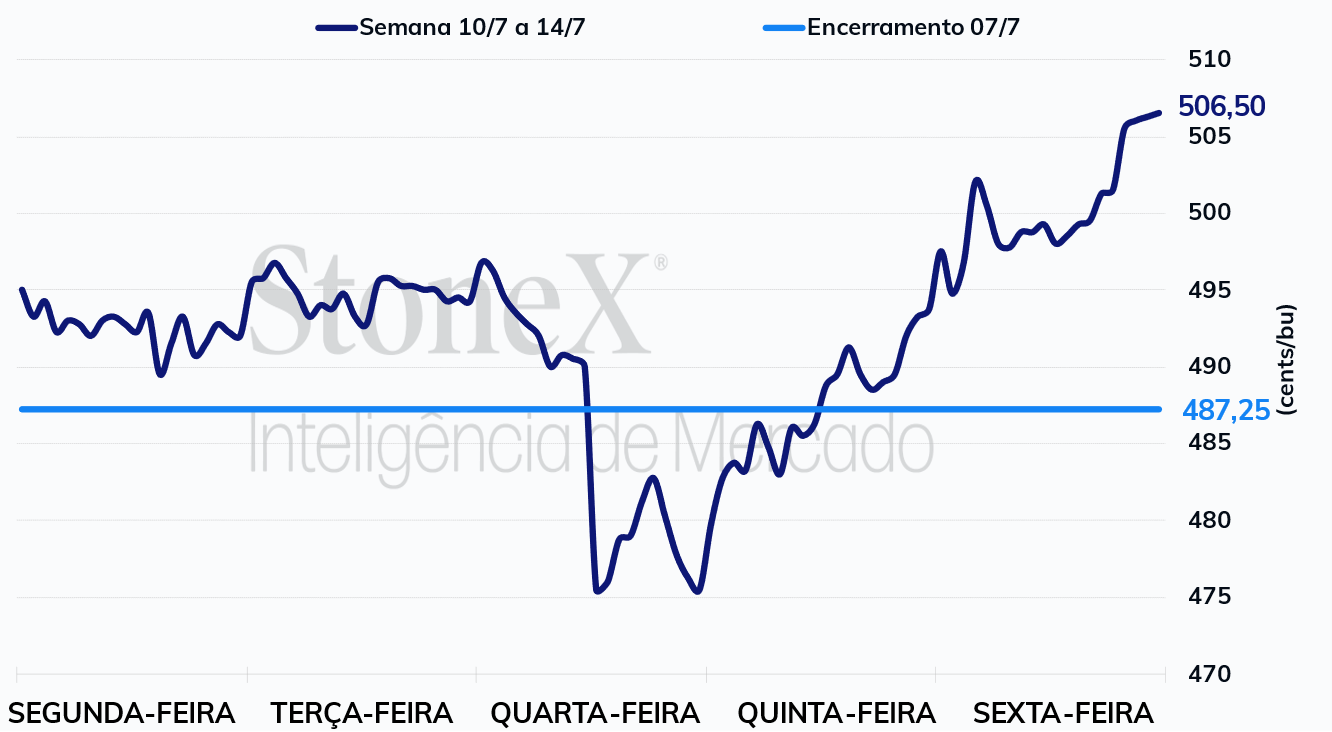

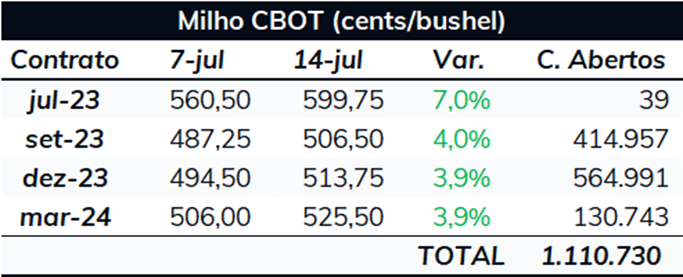

USDA indica rendimento acima do esperado nos EUA e WASDE pressiona cotações do milho. Um dos grandes direcionadores do mercado na última semana foi o relatório WASDE. A grande alteração no balanço norte-americano de milho foi o aumento de 1,4 milhão de toneladas na produção, para 389,14 milhões, reflexo do aumento na área plantada indicado no relatório de 30 de junho. O aumento na área foi parcialmente compensado pela redução da produtividade, que passou de 11,39 para 11,14 ton/ha, mas, ainda assim, o número de produção superou em 2,1 milhões de toneladas a média das estimativas do mercado. Com o aumento da produção, os estoques finais da safra 2023/24 ficaram em 57,46 milhões de toneladas, volume relativamente mais confortável que na temporada passada. Na última semana, a StoneX divulgou uma matéria especial abordando com mais detalhes o último relatório de O&D do USDA. Clique aqui para acessá-la.

Clima segue motivo de preocupação nos EUA. Após um efeito inicialmente baixista sobre os preços – setembro/23 recuou cerca de 3,7% na quarta-feira (12) –, motivado pela produção acima do esperado, as cotações mudaram de direcionamento a partir de quinta-feira e acumularama fortes valorizações desde então, confome os questionamentos dos agentes sobre os números de produtividade do USDA ganhavam força. É verdade que as chuvas observadas no início de julho impactaram positivamente as condições das lavouras. O índice bom/excelente das lavouras de milho nos EUA atingiu 55% no dia 9 de julho, 4 pontos percentuais a mais que uma semana antes, devendo inclusive apresentar outra melhora no relatório divulgado hoje (17). Além disso, o Monitor de Secas apontou que no dia 11 de julho a estiagem cobria 64% das lavouras, 3 pontos a menos no comparativo semanal.

Contudo, por mais que as chuvas observadas no início do mês tenham aliviado o déficit hídrico, as condições das lavouras atualmente são consideravelmente piores que no último ano e também em relação à média. Ademais, esperava-se elevados volumes de chuvas durante todo o mês, o que, segundo as previsões climáticas, não deve mais ocorrer. As próximas semanas serão cruciais para a definição da produtividade do cereal, e, portanto, o clima deve seguir como um dos grandes direcionadores do mercado. Os modelos indicam atualmente a ocorrência de um volume de chuvas significativamente menor na segunda metade deste mês em relação ao registrado na primeira quinzena de julho, o que pode resultar em rendimentos menores que os estimados pelo Departamento, fator que contribuiu para as altas das últimas semanas.

Produção de etanol nos EUA registra recuo no comparativo semanal, mas estoques avançam. De acordo com os dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol ficou em 1.032 mil barris por dia (mbpd) na semana entre 1º e 6 de julho, queda de 28 mbpd no comparativo semanal. Apesar da contração, a produção observada ficou 27 mbpd acima do observado no mesmo período do ano passado e 24 mpbd acima da média de 5 anos para o mesmo período. Por outro lado, os estoques do biocombustível avançaram para 22,66 milhões de barris, 398 mil barris a mais que uma semana antes.

Ritmo de embarques dos EUA recua no comparativo semanal e déficit em relação à safra anterior aumenta. Segundo o Relatório de Inspeção de Exportações do USDA, os EUA embarcaram 341 mil toneladas na semana encerrada em 6 de julho, pouco mais da metade dos embarques observados uma semana antes e quase 600 mil toneladas a menos que o registrado no mesmo período do ano anterior. Com isso, os embarques acumulados na temporada 2022/23 totalizaram 33,5 milhões de toneladas, ampliando a diferença em relação ao ciclo anterior, para 15,7 milhões.

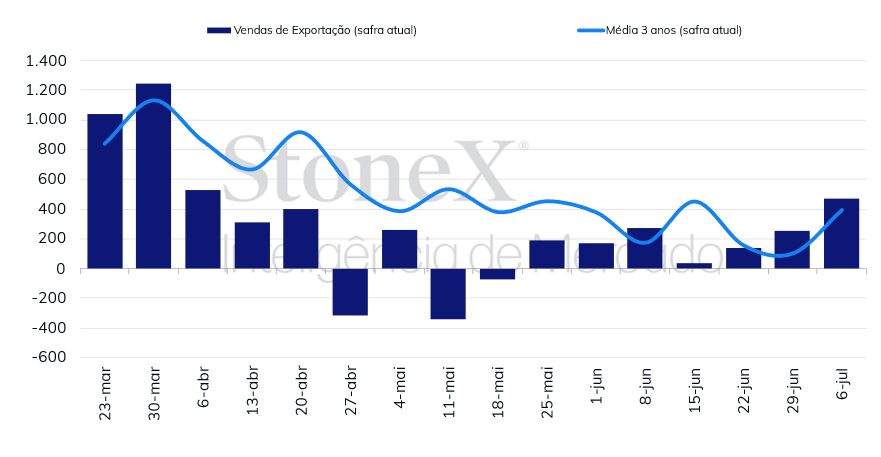

Vendas líquidas dos EUA avançam e permitem redução no atraso em relação à safra anterior. Em seu Relatório de Vendas de Exportação, o USDA informou que as vendas líquidas norte-americanas totalizaram 468,4 mil toneladas na semana encerrada em 6 de julho, 216,7 mil toneladas a mais que uma semana antes e 409,4 mil toneladas acima do registrado no mesmo período de 2022. Com isso, as vendas acumuladas avançaram para 39,5 milhões de toneladas e o déficit em relação à temporada passada reduziu significativamente, mas segue elevado, em 20,9 milhões de toneladas.

Expiração do Acordo Iniciativa de Grãos dá suporte ao mercado. Além do balanço de oferta e demanda nos EUA, uma fator que movimentou muito o mercado de grãos na semana passada foi o Acordo Iniciativa de Grãos. Nos últimos dias, o provável fim do acordo foi um importante fator de suporte aos grãos. A Rússia deu diversas declarações falando sobre as elevadas chances de sua retirada e mesmo com líderes da Comissão Europeia e das Nações Unidas buscando soluções, a prorrogação parecia difícil. Hoje (17) é o último dia do acordo, que possibilita o fluxo seguro de produtos agrícolas embarcados pela Ucrânia. Contudo, com a saída da Rússia, oficiais afirmaram que o Kremlin não irá mais seguir com as regras acordadas, o que tem gerado grande preocupação quanto ao fluxo dos produtos ucranianos. Quase 33 milhões de toneladas de produtos agrícolas foram embarcados sob o acordo, segundo dados das Nações Unidas, sendo que quase 17 milhões dos embarques foram de milho.

Ritmo da colheita de milho na Argentina em linha com o registrado ano passado. A Bolsa de Cereales de Buenos Aires informou que 11% das lavouras do cereal argentino se encontrava em condição boa/excelente no dia 13 de julho, avanço de 2 pontos percentuais no comparativo semanal, mas 4 p.p. abaixo do registrado na mesma semana de 2022. A colheita do cereal no país atingiu 58,1%, em linha com o observado um ano antes, mas 11,5 p. p. abaixo da média de 5 anos.

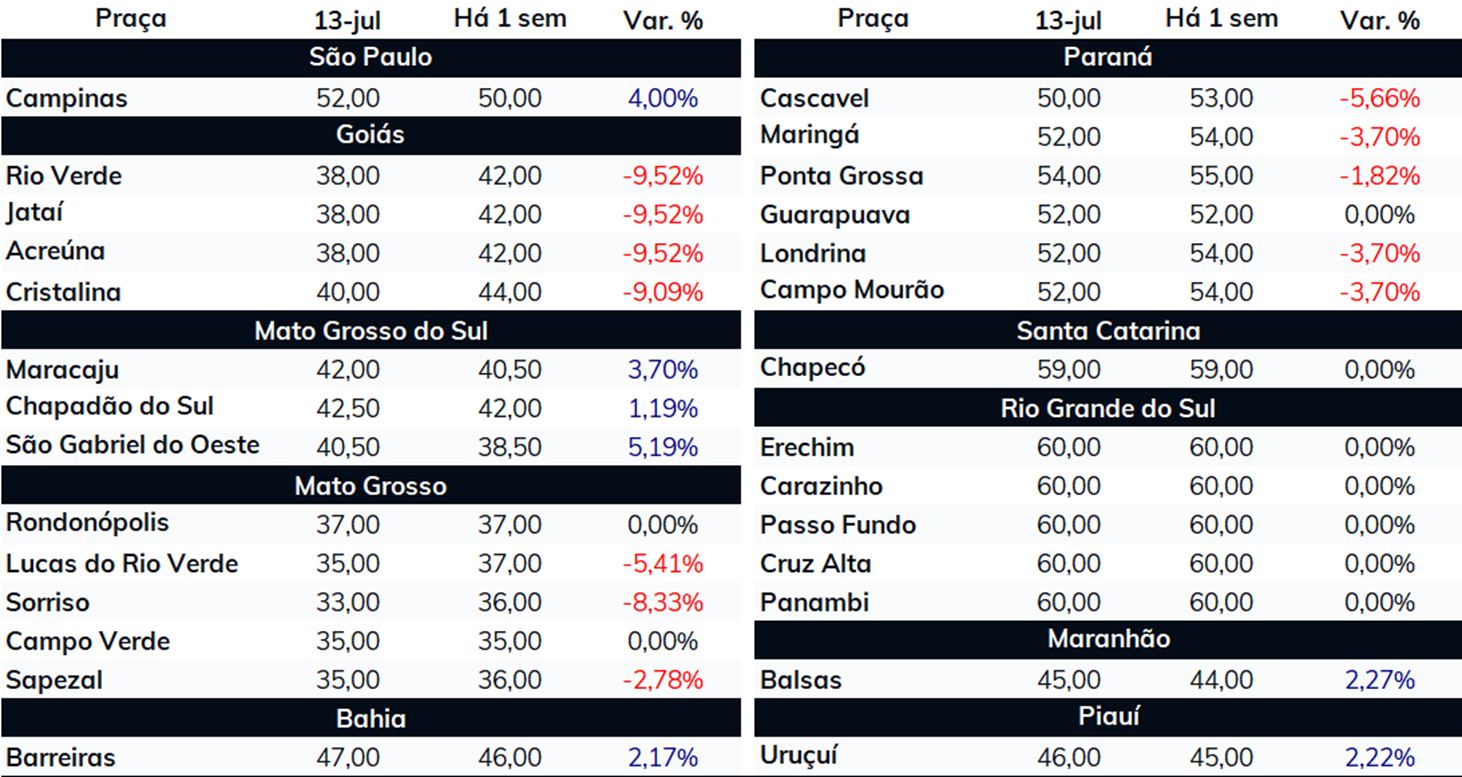

Conab eleva estimativas de produção do Brasil. A Conab elevou novamente a produção total 2022/23 de milho, para 127,77 milhões de toneladas, com ajustes positivos nas três safras do cereal, contribuindo para a expectativa do mercado de que o país consolidará uma safra recorde.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights