Campinas, 19 de julho – O radar desta quarta-feira conta com a repercussão do Índice de Preços ao Consumidor (CPI, sigla em inglês) da Zona do Euro, e os balanços corporativos de importantes empresas nos EUA.

No geral, grande parte dos resultados corporativos referentes ao 2º trimestre estão mostrando números melhores do que os esperados pelo mercado. Este cenário contribui para amenizar as tensões do mercado em relação à saúde da economia, podendo influenciar um maior apetite por riscos.

Para a Zona do Euro, os dados do Escritório de Estatísticas da União Europeia (Eurostat) mostraram uma desaceleração da inflação ao consumidor, a qual passou de +6,1% anual em maio para 5,5% em junho. Com isso, a comparação anual ficou no menor nível desde fevereiro de 2022, quando o índice atingiu os +5,9%.

No entanto, o núcleo da inflação, responsável por excluir preços voláteis como alimentos e energia, foi em direção contrária. O valor anual acelerou dos +5,3% relatados em maio para 5,5% em junho, mostrando certa resistência e podendo ter maior atenção nas próximas considerações do Banco Central Europeu para os juros da região.

Por fim, a China divulgou novas políticas de incentivo ao consumo doméstico visando fortalecer a economia do país. Foram publicadas 11 novas medidas a fim de aumentar os gastos do consumidor, principalmente em produtos eletrodomésticos e automóveis. Além disso, a Comissão de Planejamento do país (NDRC, sigla em inglês) afirmou que novos incentivos devem ser divulgados, o que pode contribuir para a confiança dos investidores em relação à economia chinesa.

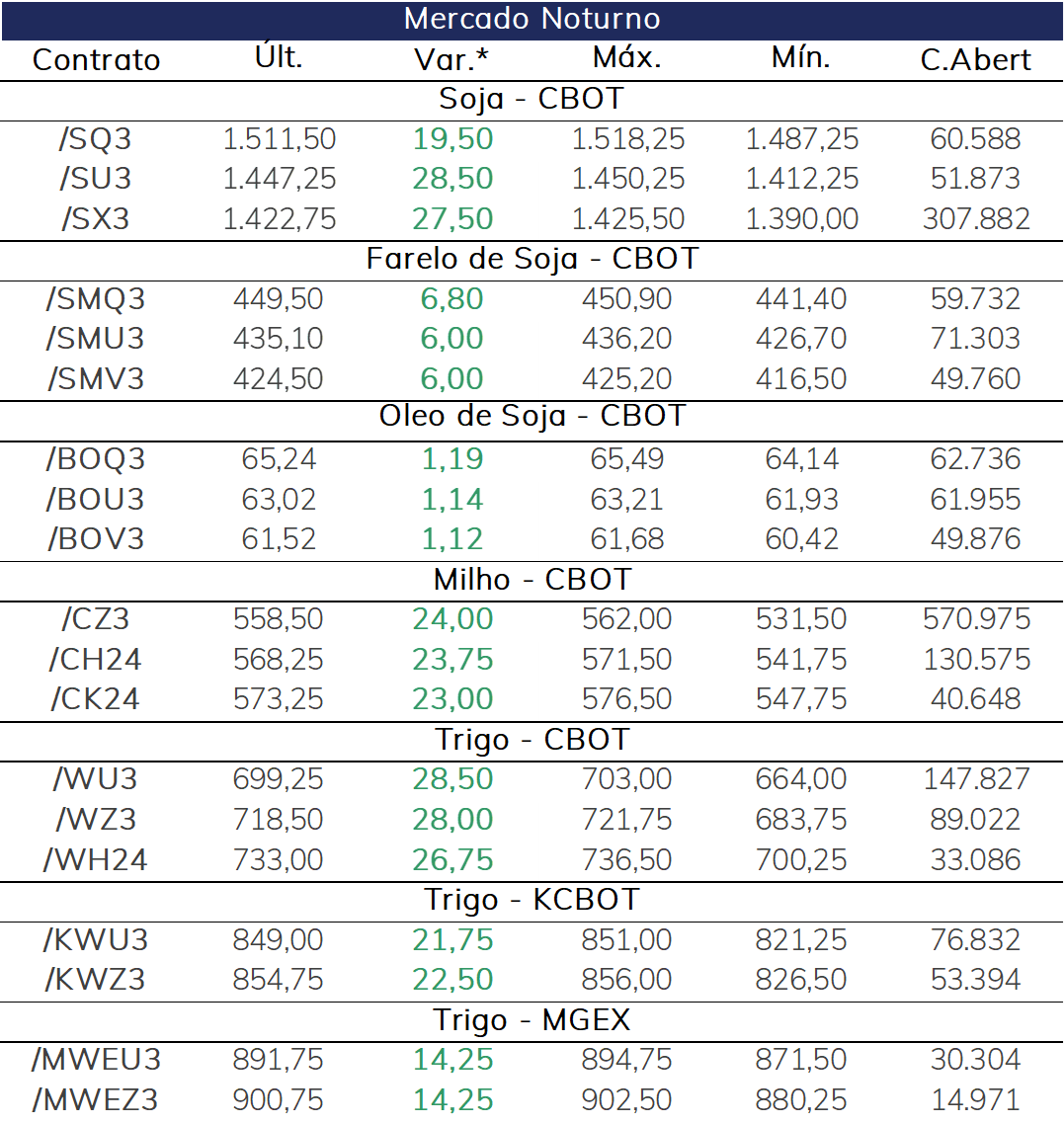

No pregão noturno desta quarta-feira (dia 19), os futuros dos grãos, mais uma vez, apresentaram tendência de alta e, novamente, o suporte veio das tensões no Mar Negro.

Nos EUA, as chances de chuva seguem preocupantes, também agindo como um fator de suporte às cotações. As precipitações, segundo os modelos climáticos, se mostram fracas em agosto, com as temperaturas subindo no próximo mês. Isso é particularmente preocupante para o balanço de oferta e demanda da oleaginosa, que já foi afetado por uma área plantada nos EUA consideravelmente abaixo do esperado pelo mercado e seria consideravelmente afetado por uma queda no rendimento médio.

Naturalmente, em função da grande importância da Ucrânia para o mercado de milho, os futuros do cereal também avançaram expressivamente na sessão noturna desta quarta-feira.

O ministro da agricultura ucraniano relatou que 60 mil toneladas de grãos foram destruídas em função do ataque ao porto de Chornomorsk, além da infraestrutura ter sido danificada. As seguradoras suspenderam as apólices ofertadas para cobrir as embarcações de grãos ucranianos após a retirada da rússia, trazendo mais receios quanto ao fluxo de grãos do país.

Além disso, como para a soja, o clima nos EUA segue também um fator de suporte. Os modelos climáticos continuam apontando para um padrão mais seco que o ideal nas próximas semanas, o que pode resultar em uma produtividade abaixo do atualmente esperado pelo USDA, reduzindo a oferta do cereal em um momento já marcado pela elevada preocupação com a oferta ucraniana.

Como era esperado, em função da grande importância da região do Mar Negro para o mercado de trigo, as cotações do grão também seguem sendo impulsionadas pelo conflito na região.

Por mais que a Ucrânia afirme ter alternativas para o escoamento dos grãos, como a utilização de portos romenos ou o fluxo por vias terrestres, passando pela Polônia por exemplo, não se tem certeza se essas alternativas seriam capazes de compensar completamente os volumes embarcados pelos portos do Mar Negro.

As condições atuais indicam que o cenário não deverá ser tão restritivo quanto o observado após o início dos ataques em 2022, mas ainda assim, a tensão na região deve continuar sendo um importante fator de suporte.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights