- Perspectiva favorável para a oferta brasileira;

- Ritmo enfraquecido de vendas e embarques dos EUA;

- Estimativa do USDA para produção dos EUA acima do esperado pelos agentes;

- Expiração do Acordo Iniciativa de Grãos e ataques russos a portos ucranianos;

- Preocupação com o clima seco nos EUA;

- Previsão de um menor volume de chuvas nas próximas semanas no cinturão dos EUA;

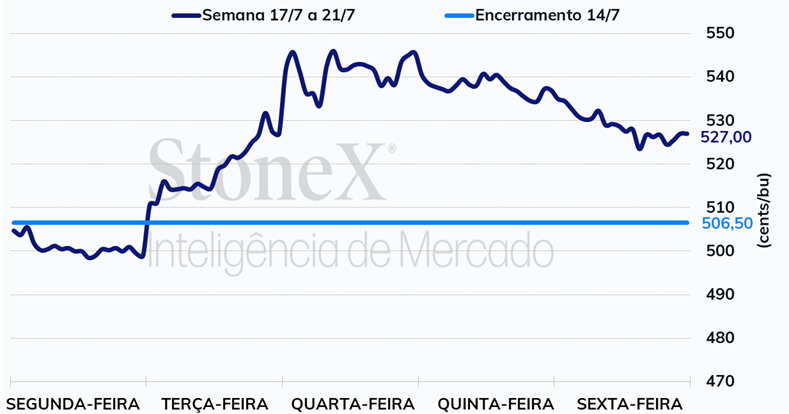

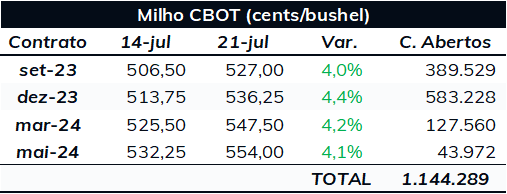

Na semana passada, com a Rússia se retirando do Acordo de Exportação de Grãos e realizando ataques a portos ucranianos, o foco dos agentes se voltou principalmente à situação no Mar Negro. Seguindo o aumento das tensões na região, os futuros do milho também apresentaram um movimento de alta. O contrato do cereal com vencimento em setembro de 2023 encerrou o período com uma valorização, de 4%, cotado a 527 cents/bu.

Preocupação com oferta ucraniana impulsiona milho na CBOT. O início da última semana foi marcado pela expiração do Acordo Iniciativa de Grãos. Já era esperado que a Rússia se retirasse oficialmente do acordo, visto que foram frequentes as reclamações por parte do Kremlin sobre um prejuízo causado às exportações russas pelas sanções impostas pelo Ocidente. Além disso, o número de embarcações inspecionadas nos portos ucranianos sob o acordo tem recuado desde março, o que já era considerado um indício de que a iniciativa pudesse ser interrompida.

Por mais que não houvesse grande otimismo com a renovação do acordo, uma escalada tão rápida do conflito surpreendeu o mercado. Poucas horas após a retirada oficial da Rússia da iniciativa, portos ucranianos foram alvos de ataques do Kremlin, danificando os terminais de grãos e estruturas portuárias. Quase 33 milhões de toneladas de produtos agrícolas foram embarcados sob o acordo, segundo dados das Nações Unidas, sendo que quase 17 milhões dos embarques foram apenas de milho.

A Ucrânia afirma ter alternativas para o escoamento dos grãos, mas não se tem certeza se essas alternativas seriam capazes de compensar completamente os volumes embarcados pelos portos do Mar Negro. As condições atuais indicam que o cenário não deverá ser tão restritivo quanto o observado após o início dos ataques em 2022, mas ainda assim, a tensão na região deve continuar sendo um importante fator de suporte.

Neste início de semana, essas alternativas para as exportações ucranianas também foram ameaçadas com o primeiro ataque a uma estrutura de grãos no Rio Danúbio, que tem sido a principal via “alternativa” utilizada desde o início do conflito. Com isso, aumentaram consideravelmente as dúvidas sobre os impactos nas exportações ucranianas.

Clima continua fornecendo suporte ao mercado de milho. Assim como nas últimas semanas, as condições climáticas nos EUA seguem afetando as cotações do cereal. As chuvas observadas na primeira metade de julho promoveram melhoras na condição das lavouras norte-americanas. O índice bom/excelente das lavouras de milho nos EUA atingiu 57% no dia 16 de julho, 2 pontos percentuais a mais que uma semana antes. Contudo, os modelos climáticos voltaram a apontar para um padrão mais seco na segunda metade de julho, o que pode afetar negativamente a produtividade norte-americana. As próximas semanas serão cruciais para a definição da produtividade nos EUA e o clima será acompanhado ainda mais de perto em função da elevada preocupação com o escoamento dos grãos ucranianos.

Produção de etanol nos EUA volta a avançar nos EUA. Segundo dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol ficou em 1.070 mil barris por dia (mbpd) na semana entre 8 e 14 de julho, aumento de 38 mbpd no comparativo semanal. Além de um crescimento semanal, a produção observada ficou 45,4 mbpd acima do observado no mesmo período do ano passado e 36 mpbd acima da média de 5 anos. Os estoques do biocombustível também avançaram, para 23,17 milhões de barris, 508 mil barris a mais que uma semana antes.

Ritmo de embarques dos EUA segue lento e déficit em relação à safra anterior aumenta. Segundo o Relatório de Inspeção de Exportações do USDA, os EUA embarcaram 363,8 mil toneladas na semana encerrada em 13 de julho, quase 15 mil toneladas a mais que uma semana antes, mas mais de 700 mil abaixo do registrado no mesmo período do ano passado. Com isso, os embarques acumulados na temporada 2022/23 totalizaram 33,9 milhões de toneladas, ampliando a diferença em relação ao ciclo anterior, para 16,45 milhões de toneladas.

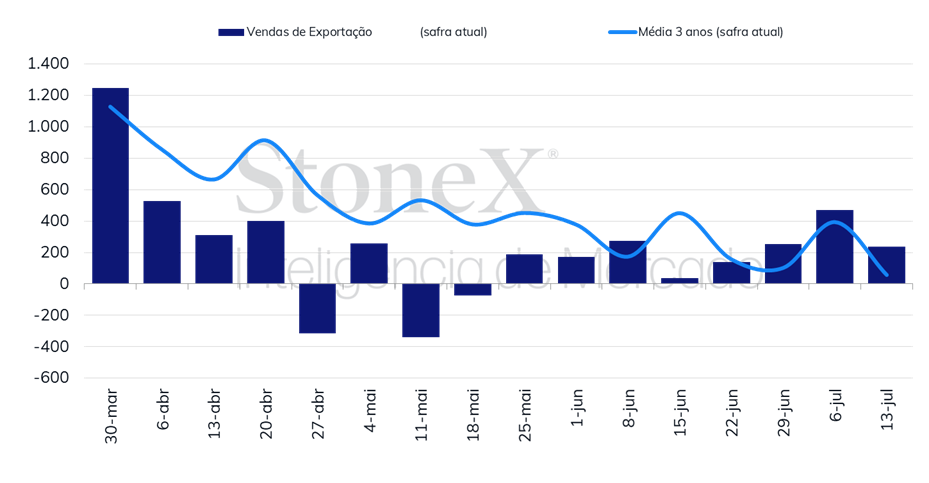

Vendas líquidas dos EUA ficam dentro do esperado pelo mercado, mas em níveis baixos para a safra 2022/23. Em seu Relatório de Vendas de Exportação, o USDA informou que as vendas líquidas norte-americanas 2022/23 totalizaram 236,8 mil toneladas na semana encerrada em 13 de julho, 216,7, volume no piso das estimativas do mercado. Com isso, as vendas acumuladas avançaram para 39,75 milhões de toneladas, contra 60,5 milhões no mesmo período do ano passado.

Até o momento produtividade média da safra de milho argentina está em 4,97 toneladas por hectare. A Bolsa de Cereales de Buenos Aires informou que 66,1% das lavouras do cereal estavam colhidos até o dia 20 de julho, avanço de 8 pontos percentuais no comparativo semanal. Com isso, já foram retirados do campo 22,5 milhões de toneladas de milho, lembrando que a estimativa para a produção total é de 34 milhões de toneladas, 18 milhões abaixo da safra anterior. A Argentina foi muito afetada pelo La Niña entre o final do ano passado e o começo de 2023.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights