Campinas, 27 de julho – A sessão desta quinta-feira deve ser agitada, com decisões de importantes bancos centrais no radar. Ontem (26), o Comitê Federal de Mercado Aberto (Fomc, sigla em inglês) anunciou o aumento de 0,25 p.p. na taxa básica de juros dos EUA, a elevando ao patamar de 5,25% e 5,50% ao ano.

Embora esteja no maior nível dos últimos 22 anos no país, a alta dos juros não surpreendeu os agentes, que já antecipavam este movimento. Agora, os investidores buscam entender se o órgão encerrará o ciclo de altas ainda este ano, decisão que, de acordo com o presidente do Fed, Jerome Powell, dependerá dos próximos dados econômicos. Resumidamente, a perspectiva de fim destes aumentos pode contribuir para o apetite ao risco, auxiliando o fortalecimento das commodities.

Além disso, às 09h30min., foi divulgada a primeira leitura do Produto Interno Bruto (PIB) dos EUA referente ao 2º trimestre do ano, mostrando um avanço trimestral de 2,4%, acima dos +1,8% projetados pelo mercado, além de indicar uma aceleração ante os +2% relatados no 1º trimestre.

Para a Zona do Euro, o Banco Central Europeu (BCE) divulgou a sua decisão para a taxa de juros hoje, às 09h15min., a elevando em 0,25 p.p. Este é o 9º aumento consecutivo, e marca a tentativa do órgão em frear a inflação enfrentada pela região. A fim de obter mais sinalizações, os agentes acompanharão os comentários da presidente do BCE, Christine Lagarde, o que pode gerar movimentações nos mercados globais.

Por fim, o mercado chinês segue atento aos dados relacionados à economia do país. De acordo com o Departamento de Estatísticas da China (NBS, sigla em inglês), o lucro das principais empresas do setor industrial no período de janeiro a junho recuou 16,8% na comparação anual.

Apesar de exibir uma ligeira melhora ante a queda anual de 18,8% entre janeiro e maio, o resultado ainda ficou abaixo dos -15% projetados pelos agentes. Observou-se que a diminuição dos custos de insumos contribuiu para a melhora entre maio e junho, e agora a expectativa dos investidores é que o governo chinês reforce as medidas de estímulo para a recuperação da economia interna.

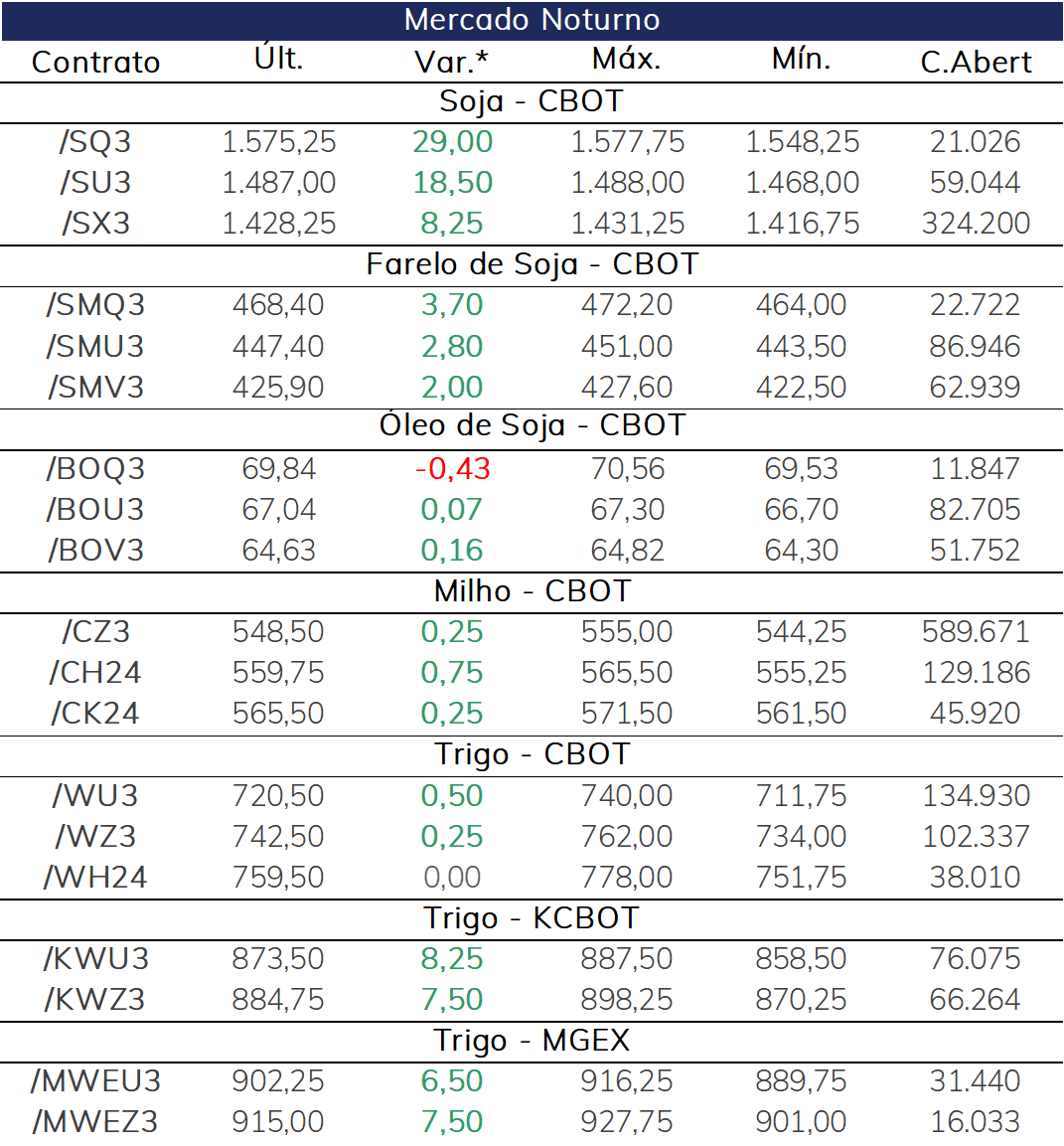

A soja avançou no pregão noturno desta quinta-feira (dia 27), em linha com os outros grãos.

Como o balanço de oferta e demanda dos EUA está mais restrito, o clima nas próximas semanas, fase de enchimento de grão das lavouras, deve ser acompanhando de perto. Apesar das previsões de chuva para a região produtora do país, há dúvidas sobre o quanto essas precipitações conseguirão melhorar a umidade do solo em algumas áreas, destacando as temperaturas elevadas.

As vendas de exportação dos EUA na semana encerrada em 20/07 alcançaram 198,5 e 544,6 mil toneladas para as safras 2022/23 e 2023/24, respectivamente, volumes dentro do intervalo das estimativas.

O milho terminou a sessão noturna desta quinta-feira (dia 27) em alta, acompanhando os desdobramentos da situação do Mar Negro, com as chances de uma retomada das exportações por portos marítimos ucranianos parecendo cada vez mais distantes.

Além disso, o mercado monitora o clima nos EUA. Mesmo com a melhora das previsões climáticas no país, a umidade do solo permanece abaixo do normal no noroeste do Meio Oeste, região que vem preocupando recentemente.

As vendas semanais de exportação de milho dos EUA alcançaram 314,2 e 335,8 mil toneladas para as safras 2022/23 e 2023/24, respectivamente, volumes também dentro do intervalo das estimativas.

Na sessão noturna desta quinta-feira (dia 27), as cotações do trigo em Chicago voltaram a subir, com o mercado olhando para o equilíbrio do balanço de oferta e demanda mundial.

A falta do corredor de exportações do Mar Negro preocupa, apesar de a Ucrânia estar buscando rotas alternativas par exportar seus grãos.

O presidente russo, Vladimir Putin, disse a líderes africanos que espera uma safra recorde e que seria capaz de substituir os grãos ucranianos exportados para o continente.

Por outro lado, destacam-se as boas perspectivas para a produtividade do trigo de primavera dos EUA.

As vendas de exportação da safra 2023/24 dos EUA ficaram em 233,2 mil toneladas na semana encerrada em 20/07, dentro das estimativas que variavam de 150 a 400 mil toneladas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights