- Perspectiva favorável para a oferta brasileira;

- Ritmo lento de embarques dos EUA;

- Modelos climáticos passando a apontar para padrão mais frio e úmido em parte considerável do Cinturão do Milho.

- Expiração do Acordo Iniciativa de Grãos;

- Ataques da Rússia a portos ucranianos;

- Preocupação com os impactos do quadro de seca observado em parcela do Meio-Oeste dos EUA;

- Receio de que o desenvolvimento de um padrão mais seco na China possa impactar produção local.

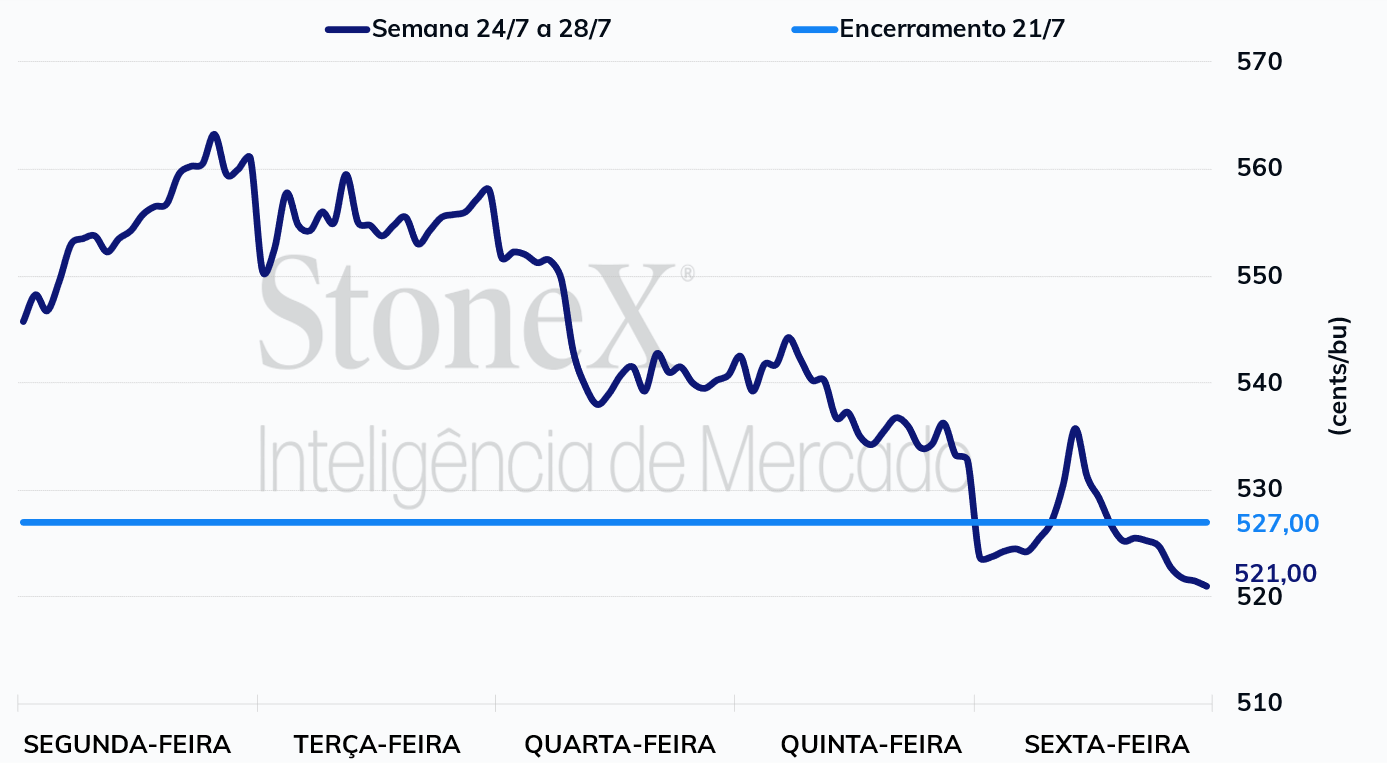

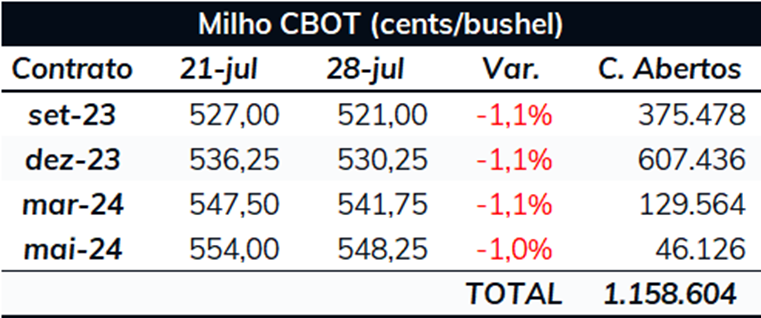

No início da semana passada, a pressão altista vinda das tensões no Mar Negro seguiram se sobressaindo diante dos demais fundamentos. Com isso, apenas na segunda-feira (24), o Setembro/23 avançou 6,4% no comparativo diário, dando continuidade ao movimento de alta das duas semanas anteriores. Contudo, no restante da semana, a falta de grandes novas notícias relacionadas ao conflito russo-ucraniano fez com que o suporte fornecido pelas incertezas causadas pela guerra perdesse força. Aliado a isso, previsões de um clima mais frio e úmido em boa parte do Cinturão do Milho e o ritmo enfraquecido de embarques norte-americanos pressionaram os futuros do cereal pra baixo, fazendo com que os contratos devolvessem os ganhos observados no primeiro pregão da semana. O contrato do cereal com vencimento em setembro de 2023 encerrou o período com uma desvalorização, de 1,1%, cotado a 521 cents/bu.

Conflito russo-ucraniano ainda dá suporte aos preços, mas em meio à falta de grandes novidades, questão não foi suficiente para que os futuros finalizassem semana no campo positivo. Mesmo com as frequentes notícias sobre os ataques russos aos portos ucranianos e a descoberta de resíduos explosivos em um navio de grãos durante uma inspeção feita pela Rússia, o que daria motivos para o Kremlin interromper as exportações, essas atualizações não trouxeram grandes surpresas ao mercado. Por mais que o cenário ainda traga incertezas quanto à oferta ucraniana, as notícias mais impactantes foram trazidas até a última segunda-feira (24) e, ao final da semana, o mercado já havia assimilado boa parte dessas atualizações, fazendo com que o suporte fornecido pela situação na região perdesse intensidade. Contudo, é importante ressaltar que a continuidade dos danos aos portos ucranianos e os esforços russos para desestimular os embarques pelo Mar Negro ainda preocupam, e podem voltar a ter uma maior influência sobre os preços nos próximos dias.

Clima nos EUA deve continuar como um dos principais drivers nas próximas semanas. Como já era esperado, as condições climáticas nos EUA seguiram movimentando o mercado internacional do cereal. Em função do registro de chuvas em partes do Meio-Oeste durante a terceira semana de julho, o mercado esperava que o USDA trouxesse um aumento de 1 ponto percentual nas condições boas/excelentes dos EUA, para 58%. Contudo, o Departamento manteve em 57% as lavouras classificadas como boas/excelentes. Apesar da classificação ter ficado abaixo das expectativas, os modelos climáticos passaram a apontar para um padrão mais frio e úmido em boa parte do cinturão, o que, se concretizado, poderá trazer um alívio para as condições das lavouras norte-americanas.

Produção e estoques de etanol avançam nos EUA. Segundo dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol ficou em 1.094 mil barris por dia (mbpd) na semana entre 15 e 21 de julho, aumento de 24 mbpd no comparativo semanal. Além de um crescimento semanal, a produção observada ficou 73 mbpd acima do observado no mesmo período do ano passado e 83 mpbd acima da média de 5 anos para o mesmo período. Os estoques do biocombustível também avançaram, para 23,23 milhões de barris, 62 mil barris a mais que uma semana antes e o terceiro aumento consecutivo.

Ritmo de embarques dos EUA segue exercendo influência baixista sobre as cotações em Chicago. Segundo o Relatório de Inspeção de Exportações do USDA, os EUA embarcaram 310 mil toneladas na semana encerrada em 20 de julho, cerca de 100 mil toneladas a menos que uma semana antes e quase 450 mil abaixo do registrado no mesmo período do ano passado. Com isso, os embarques acumulados na temporada 2022/23 totalizaram 34,2 milhões de toneladas, ampliando a diferença em relação ao ciclo anterior, de 16,4 milhões de toneladas na semana anterior para 16,85 milhões.

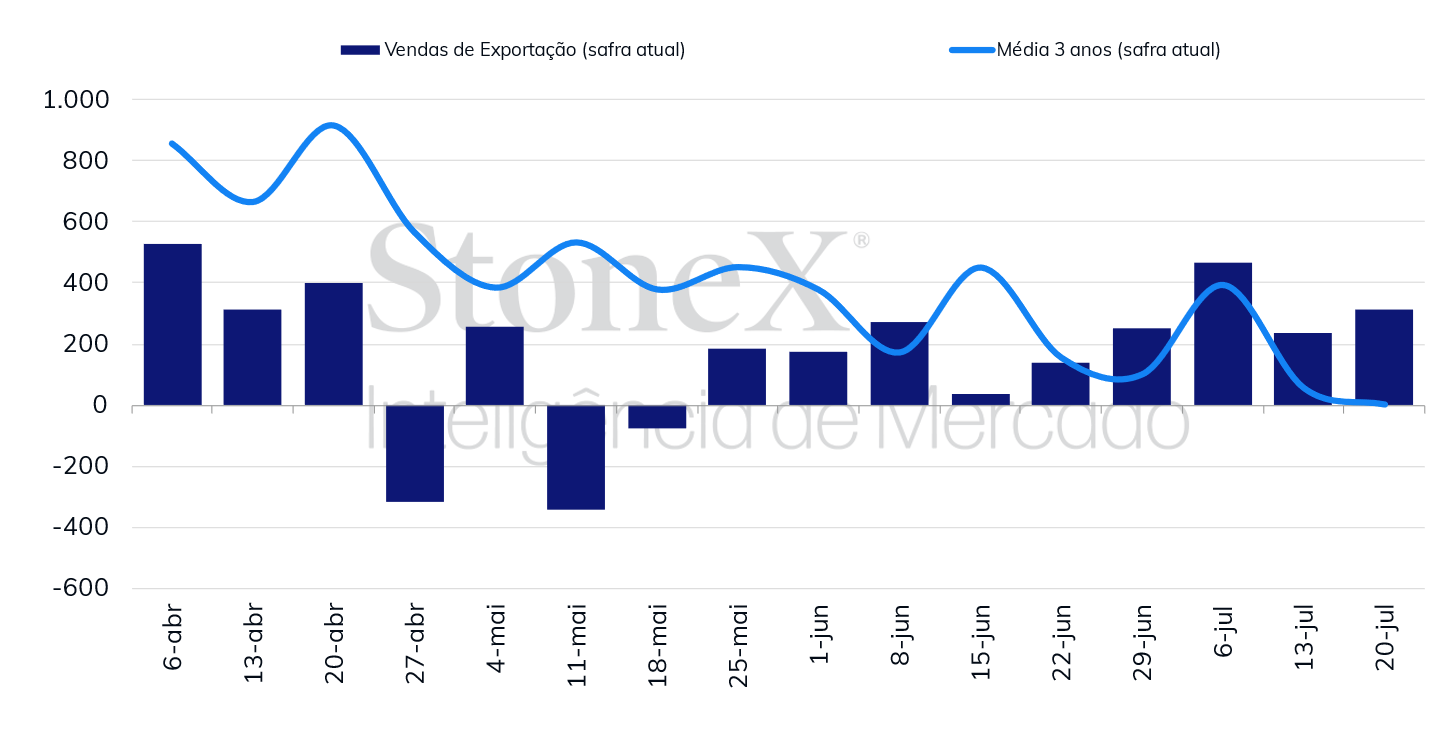

Vendas líquidas dos EUA avançam e possibilitam leve redução no atraso em relação à safra passada. Em seu Relatório de Vendas de Exportação, o USDA informou que as vendas líquidas norte-americanas totalizaram 314,2 mil toneladas na semana encerrada em 20 de julho, 77,4 mil toneladas a mais que uma semana antes e 163,9 mil toneladas acima do registrado no mesmo período de 2022. Com isso, as vendas acumuladas avançaram para 40,1 milhões de toneladas e o déficit em relação à temporada passada reduziu, mas segue elevado, em 20,5 milhões de toneladas.

Colheita de milho atinge 68,4% na Argentina. A Bolsa de Cereales de Buenos Aires informou que 68,4% das lavouras do cereal foram colhidas até o dia 27 de julho. Com isso, já foram retirados do campo 23,3 milhões de toneladas de milho, lembrando que a estimativa para a produção total é de 34 milhões de toneladas, 18 milhões abaixo da safra anterior. No mesmo período do ano passado, 74,2% da safra já havia sido colhida, ao passo que a média de 5 anos para o mesmo período é de 82,3%.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights