Campinas, 04 de agosto – Os mercados globais podem exibir maior agitação na última sessão da semana, visto que o dia conta com o relatório de payroll dos Estados Unidos referente ao mês de julho. Divulgado às 09h30min., os dados oficiais são responsáveis por indicar o número de novos empregos não agrícolas, podendo sinalizar se a política monetária promovida pelo Fed obteve efeitos no mercado de trabalho dos EUA.

De acordo com o relatório, foram criados 187 mil empregos em julho, inferior às 200 mil vagas projetadas pelo mercado. Além disso, destaca-se que o número do mês de junho foi revisado para 185 mil, contra as 209 mil vagas indicadas previamente.

Com isso, os dados confirmaram a expectativa do mercado de que a política realizada pelo Federal Reserve contribuiu para um leve desaquecimento do mercado de trabalho, dado que a criação de vagas ficou abaixo do projetado, o que pode colaborar para a diminuição da inflação. Desse modo, o mercado pode mostrar maior apetite ao risco inicialmente, fortalecendo as commodities.

No entanto, por outro lado, vale observar que os ganhos por hora ainda exibiram uma alta mensal de 0,4%. Assim, é possível que os agentes esperem por mais sinalizações relacionadas à desaceleração dos preços na economia.

Na China, o sentimento dos investidores exibiu uma leve melhora após o Banco Central da China participar de uma coletiva de imprensa, sinalizando o comprometimento com o crescimento econômico do país. Foi afirmado que o órgão pretende flexibilizar a sua política monetária para fornecer maior liquidez na economia, no entanto, os investidores esperavam que o evento trouxesse mais detalhes sobre tais medidas.

Outro tópico no radar é o estímulo do governo chinês à migração de trabalhadores do ambiente rural para o ambiente urbano. A expectativa é que o movimento contribua para a urbanização, aumentando a demanda por imóveis e bens, o que poderia acrescentar dinamismo para a demanda e, portanto, para a economia chinesa.

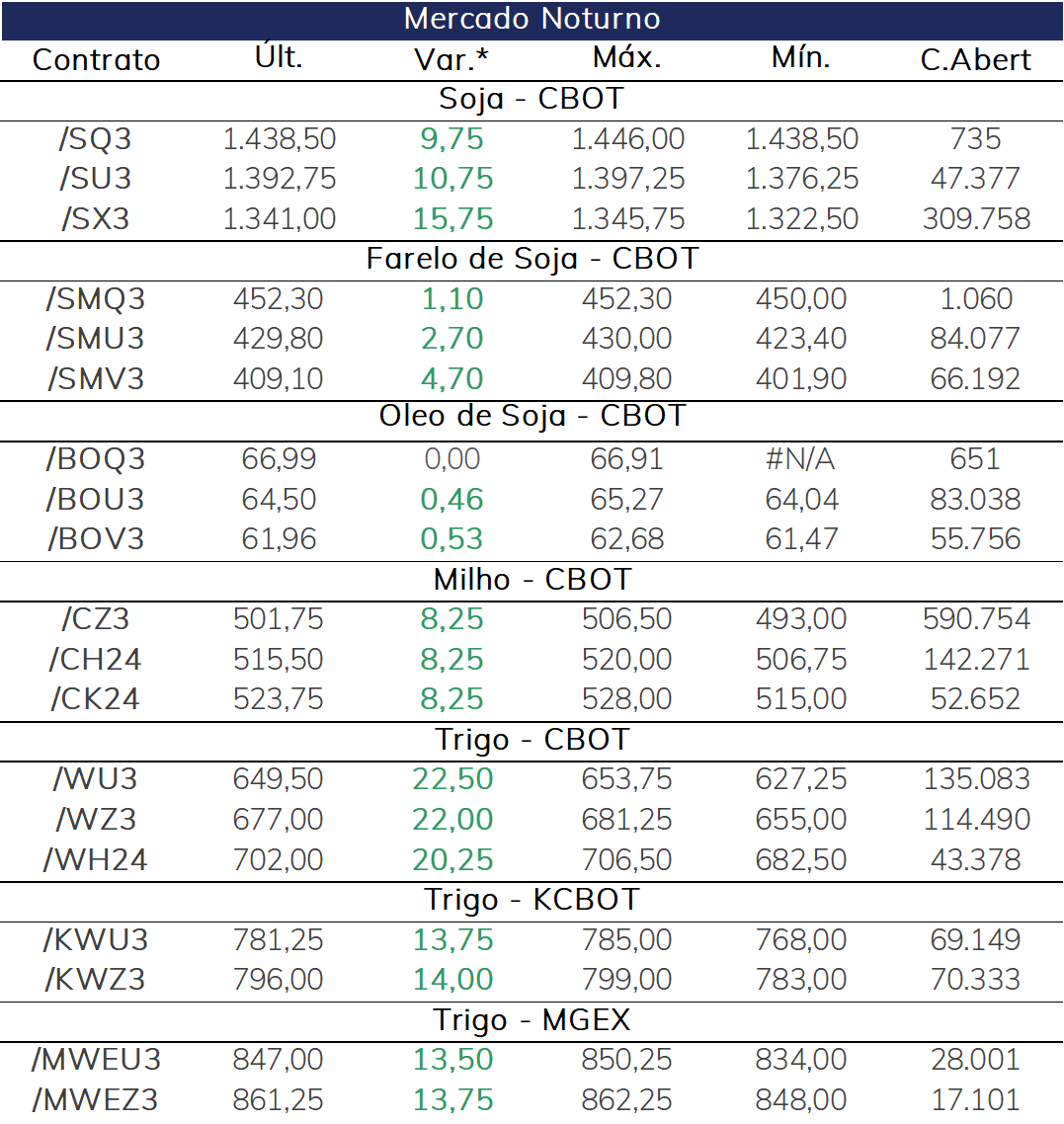

As cotações da soja avançaram no pregão noturno desta sexta-feira (dia 04), dando continuidade aos ganhos registrados na quarta-feira.

Recentemente, as previsões meteorológicas para os EUA têm indicado chuvas e temperaturas mais amenas em grande parte o Meio Oeste, mas o mercado acompanha a renovação das previsões e se as precipitações estão se confirmando.

Além disso, o número de vendas de exportação dos EUA para a safra 2023/24, na semana encerrada em 27/07, foi muito bem recebido, com o volume de 2,63 milhões de toneladas tendo superado o teto das estimativas, que iam de 1 a 2,5 milhões, com a China respondendo por 1,57 milhão de toneladas.

Na sessão noturna desta sexta-feira (dia 04), as cotações do milho se recuperam dos menores níveis em três semanas, atingidos ontem.

Assim como no caso da soja, as melhores perspectivas climáticas para os EUA vêm pesando sobre o preço do cereal no período recente, mas algumas áreas têm registrado menos chuvas que o que vinha sendo previsto, resultando em um ponto de atenção quanto aos possíveis impactos sobre a safra do país.

Além disso, a alta do trigo também contribui para esses avanços do milho.

O trigo registrou forte alta no pregão noturno desta sexta-feira (dia 04), com a renovação das preocupações com a situação do Mar Negro.

Um ataque a drone feito pela Ucrânia, próximo ao porto de Novorossiysk no Mar Negro, voltou a alimentar os temores quanto a um impacto significativo pelo lado da oferta, uma vez que esse porto é muito importante para as exportações de grãos russos.

Apesar da preocupação quanto aos volumes que a Ucrânia conseguirá exportar, o caso de um impedimento das exportações russas de trigo tenderia a ter um impacto muito grande na oferta mundial, já que o país é o maior exportador do cereal.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights