- Ritmo lento de embarques dos EUA;

- Registro de boas chuvas nas primeiras duas semanas de agosto no Cinturão do Milho;

- Wasde gerando incertezas pelo lado da demanda global por milho.

- Agravamento das tensões entre Rússia e Ucrânia;

- Receio com os impactos climáticos sobre a safra de milho na China.

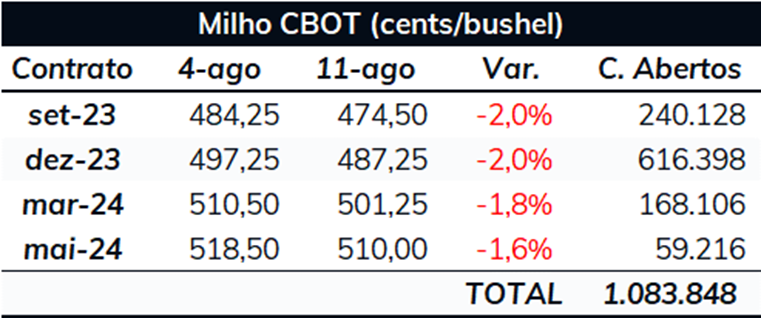

Os futuros do milho recuaram novamente na última semana, a terceira queda semanal do cereal em Chicago. Apesar do agravamento das tensões no Mar Negro, o bom volume de chuvas observado nas últimas semanas no cinturão do milho nos EUA e incertezas em relação à demanda pelo cereal prevaleceram. O Setembro/23 encerrou o período com uma desvalorização, de 2%, cotado a 474,5 cents/bu.

Guerra entre Rússia e Ucrânia forneceu novamente suporte aos preços do milho, mas não foi suficiente para evitar a queda das cotações na última semana. As tensões no Mar Negro seguem sendo acompanhadas de perto pelo mercado. Na última semana, a Ucrânia realizou novas investidas contra os russos. O país atacou navios petroleiros e após o evento declarou que a o Kremlin deveria considerar seus portos como uma área de guerra. Com a incerteza relacionada à oferta de grãos pela região sendo alimentada, os contratos futuros chegaram a esboçar alguma recuperação, mas sem grandes novidades relacionadas ao conflito no decorrer da semana, fatores baixistas prevalesceram no final da semana.

Meio-Oeste dos EUA registra chuvas benéficas e condições das lavouras melhoram nos EUA. As duas últimas semanas foram marcadas por volumes benéficos de chuvas no cinturão do milho nos EUA. Em meio ao registro de boas condições, os agentes esperavam que o USDA indicaria um avanço de 1 ponto percentual nas lavouras classificadas como boas/excelentes em seu relatório do dia 6 de agosto. Contudo, o Departamento surpreendeu positivamente, elevando o número em 2 pontos, para 57%, 1 ponto a menos que no último ano e 7 pontos abaixo da média de 5 anos. Com a ocorrência de um bom volume de chuvas na segunda semana de agosto, espera-se também que o USDA indique um avanço das lavouras em condição boa/excelente no relatório de hoje. Os modelos climáticos apontam que as próximas duas semanas não terão chuvas tão abundantes quanto as últimas duas e, mesmo que as chuvas no final do mês não sejam tão relevantes para as lavouras do cereal quantos as do mês de julho, ainda serão acompanhadas de perto.

USDA traz rendimento para safra dos EUA em linha com esperado pelo mercado. O relatório de O&D de agosto era bastante esperado pelo mercado, visto que o mercado esperava alguma redução na produção norte-americana de milho de um clima menos úmido que o esperado em julho em boa parte do cinturão de milho dos EUA. Os agentes esperavam que o rendimento recuasse de 11,14 ton/ha para 11,02 ton/ha, resultando em uma queda na produção de 389,1 para 384,44 milhões de toneladas. O Departamento realizou o corte nestes números, que foram até ligeiramente mais fortes que o esperado, com o rendimento passando para 10,99 ton/ha e a produção para 383,8 milhões.

Ainda sobre o balanço dos EUA, vale destacar que os estoques finais 2022/23 avançaram 1,4 milhão de toneladas, para 37 milhões, resultado de uma queda na demanda pelo milho dos EUA, principalmente por exportações. Além dos estoques de passagem maiores, a redução na produção em 2023/24 foi também parcialmente compensada por recuos no consumo doméstico e nas exportações referentes à safra 2023/24. Com isso, os estoques finais norte-americanos da próxima safra recuaram para 55,9 milhões de toneladas, ficando acima da média das estimativas do mercado, de 55,07 milhões.

Em relação aos demais players, vale destacar que em função da umidade excessiva, o USDA reduziu sua estimativa de produção da safra 2023/24 da China, de 280 para 277 milhões de toneladas, sendo que novos cortes não estão descartados. Modelos apontam que um elevado volume de chuvas deve seguir ocorrendo no nordeste da China, o que pode prejudicar o desenvolvimento do cereal e elevar a vulnerabilidade a pestes e doenças.

Produção e estoques de etanol recuam novamente nos EUA. Segundo dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol caiu 44 mil barris por dia (mbpd) no comparativo semanal, ficando em 1.023 mbpd na semana entre 29 de julho e 4 de agosto. Já os estoques avançaram ligeiramente, de 22,86 milhões de barris para 22,88 milhões.

Inspeções de exportação mostraram recuo dos embarques no comparativo semanal e déficit em relação à safra passada avança mais uma vez. Segundo o Relatório de Inspeção de Exportações, os EUA embarcaram 376,6 mil toneladas de milho na semana encerrada em 3 de agosto, contra 538,2 mil toneladas na semana anterior e 555,6 mil toneladas um ano antes. Com isso, as exportações acumuladas na safra 2022/23 norte-americana chegaram a 35,2 milhões de toneladas, contra 52,5 milhões no mesmo período de 2021/22, ampliando a diferença para 17,3 milhões de toneladas.

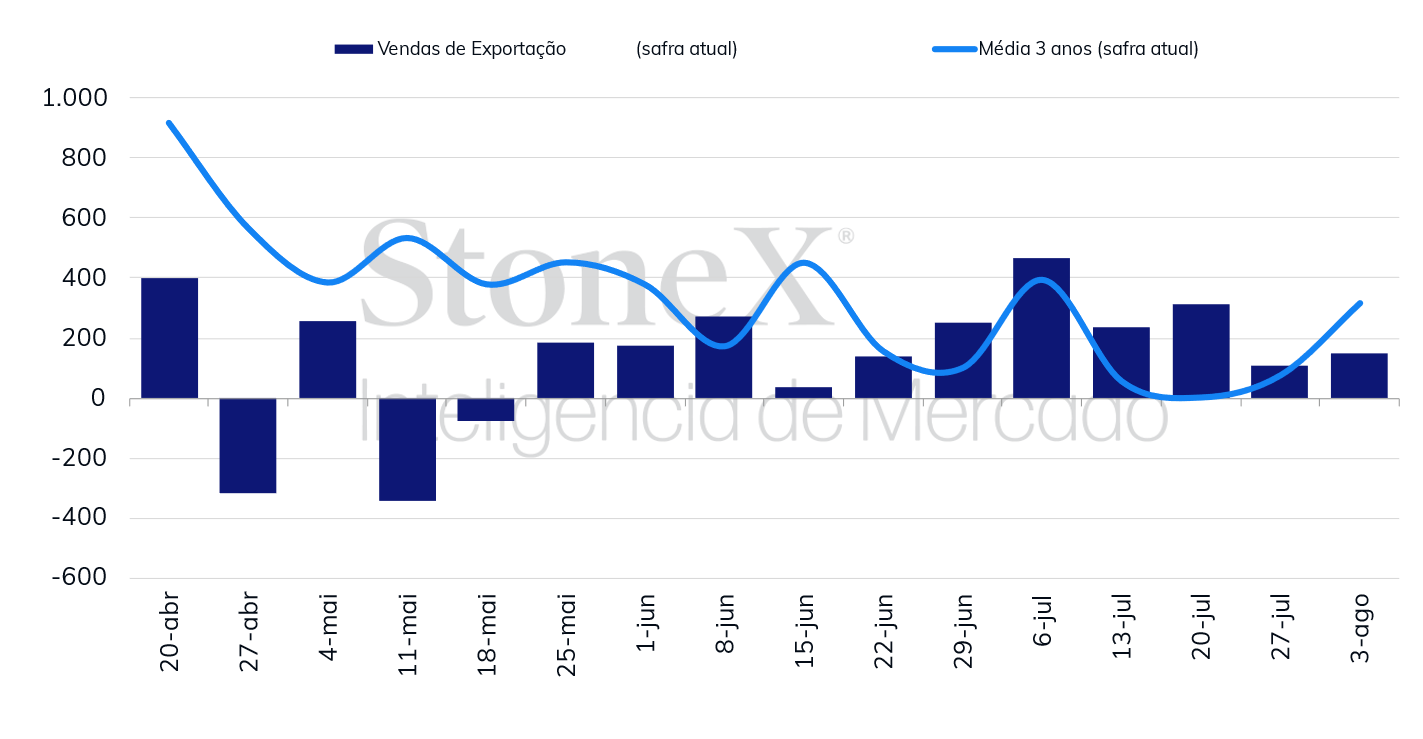

Vendas líquidas dos EUA avançam no comparativo semanal, mas atraso em relação à safra passada apresenta avança ligeiramente. Em seu Relatório de Vendas de Exportação, o USDA informou que as vendas líquidas norte-americanas totalizaram 150,4 mil toneladas na semana encerrada em 3 de agosto, 42,9 mil toneladas a mais que uma semana antes, mas 41,4 mil toneladas abaixo do registrado no mesmo período de 2022. Com isso, as vendas acumuladas avançaram para 40,3 milhões de toneladas e o déficit em relação à temporada passada avançou para 20,53 milhões de toneladas.

Vendas semanais de exportação - EUA (mil toneladas)

Colheita de milho atinge 80,9% na Argentina. A Bolsa de Cereales de Buenos Aires informou que 80,9% das lavouras do cereal foram colhidas até o dia 10 de agosto. Com isso, já foram retirados do campo 27,68 milhões de toneladas de milho. No mesmo período do ano passado, 89,8% da safra já havia sido colhida, ao passo que a média de 5 anos para o mesmo período é de 93,7%.

Conab eleva novamente estimativas de produção do Brasil. A Conab elevou mais uma vez sua estimativa de produção total 2022/23 de milho do Brasil, para 129,96 milhões de toneladas, com ligeiros ajustes positivos nas primeira e terceira safras do cereal e um aumento de mais de 2 milhões de toneladas na safrinha, para 108,18 milhões de toneladas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights