Campinas, 17 de agosto – Não há muito o que comentar sobre a agenda de indicadores dos Estados Unidos nesta quinta-feira, o que dá espaço para os investidores repercutirem a ata do Comitê Federal de Mercado Aberto (FOMC, sigla em inglês) do Fed, divulgada ontem (16). O documento é responsável por apresentar a visão do Fed sobre o contexto atual da economia estadunidense, a fim de explicar a última decisão tomada para a taxa de juros dos EUA.

A ata referente ao mês de julho mostrou que as opiniões entre os membros do órgão permaneceram divergentes. Enquanto a maioria apontou a necessidade de continuar buscando a redução da inflação através do aperto monetário, outra parte indicou a preocupação com a possibilidade de desacelerar a atividade econômica estadunidense mais do que o necessário.

Com isso, o tom de incerteza sobre a próxima decisão do Fed pode fazer com que os mercados globais exibam uma maior cautela, preferindo ativos seguros e, consequentemente, pressionando as commodities.

Na China, os agentes se mostraram esperançosos com a perspectiva de que o mercado doméstico receba novos estímulos para retomar a sua atividade. Embora o dia não tenha sido acompanhado por mudanças positivas nos fundamentos para o mercado chinês, os investidores acreditam que o governo divulgará em breve novas medidas que possam impulsionar a recuperação econômica do país.

Tal expectativa foi reforçada principalmente após os dados macroeconômicos divulgados em agosto decepcionarem os investidores. No entanto, vale destacar que o mercado segue atento à crise imobiliária da China, o que pode influenciar o sentimento de aversão ao risco.

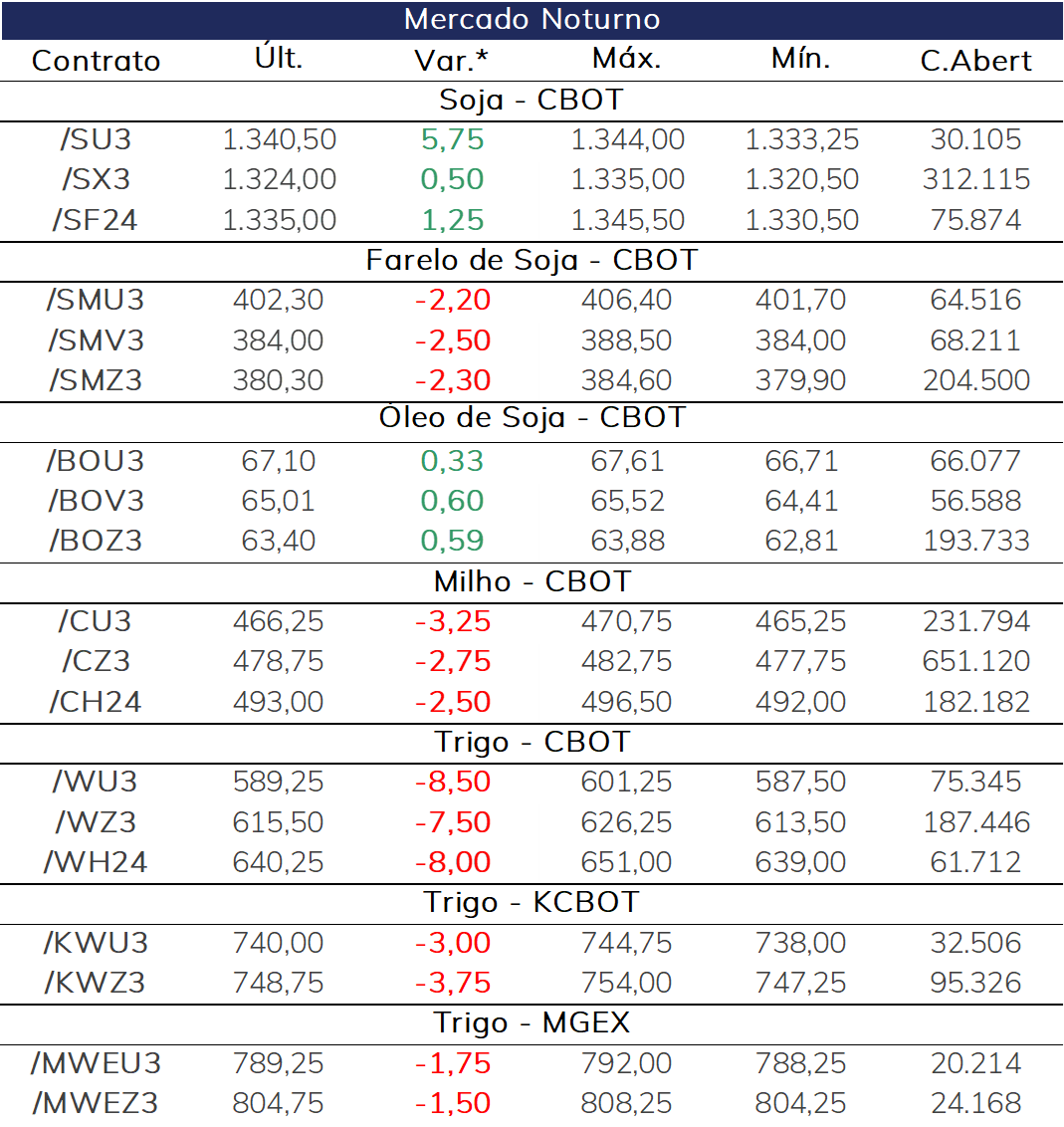

As cotações da soja terminaram o pregão noturno desta quinta-feira (dia 17) em leve alta, acompanhando o clima nos EUA e os ganhos em outros mercados de oleaginosas.

As estimativas já apontam um balanço de oferta e demanda mais apertado nos EUA e as previsões de um clima mais seco e quente reforçam esse cenário, mesmo com a melhora recente das condições das lavouras.

As vendas de exportação dos EUA na semana encerrada em 01/07 ficaram em 93,6 mil toneladas para a safra 2022,23 e em 1,47 milhão para a 2023/24, com o volume da safa nova próximo do teto das estimativas, entre 550 mil e 1,5 milhão.

As cotações do milho recuaram na sessão noturna desta quinta-feira (dia 17) em Chicago.

Mesmo com a queda do dólar, que favorece a competitividade dos produtos norte-americanos, o pessimismo em relação às exportações do país pesou sobre os preços, com apostas em um número fraco de vendas.

O dado divulgado às 9:30 veio em linha com as expectativas, com vendas de 233,5 mil toneladas da safra 2022/23 e 704,7 mil do ciclo 2023/24, considerando a semana encerrada em 10/08.

Além disso, há preocupações com a pressão do México no sentido de banir as importações de milho geneticamente modificado, destacando que o país é o principal parceiro comercial dos EUA nesse mercado.

Os preços do trigo também recuaram na sessão noturna desta quinta-feira (dia 17), com o mercado continuando a acompanhar o conflito no Mar Negro e em meio à disponibilidade de trigo russo a preços competitivos.

A não ocorrência de novos ataques a regiões portuárias ucranianas contribuiu para a queda do trigo, em meio a boas perspectivas de oferta ao redor do mundo.

As vendas de exortação de trigo norte-americano da safra 2023/24 alcançaram 359,5 mil toneladas, dentro do intervalo das estimativas, entre 200 e 525 mil.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights