Campinas, 31 de agosto - Os índices futuros dos Estados Unidos e da Europa operam com predomínio de alta, com investidores à espera da divulgação do deflator do consumo (PCE, em inglês), um dos principais balizadores para o Federal Reserve (Fed). Os dados semanais de pedidos de seguro-desemprego nos EUA também serão divulgados na manhã de hoje.

Na Ásia, os mercados fecharam mistos, ponderando a atividade ainda contraída da indústria chinesa. Pelo quinto mês consecutivo, o PMI industrial do país foi reduzido, ficando em 49,7 em agosto. Esta foi uma contração menor em comparação com os 49,3 de julho. O PMI é um indicador econômico utilizado para medir o desempenho e a atividade do setor de indústria ou serviços de um país. Quando observado o PMI composto, houve o primeiro aumento em quatro meses, alcançando o indicativo de 51,3.

Na Europa, a inflação continua indicando que o Banco Central Europeu poderá continuar com a elevação das taxas de juro em setembro, à medida que os governos europeus lutam para combater a inflação persistente. Em números, a inflação na zona euro continua bem acima da meta de 2%, e, de acordo com dados preliminares, agosto obteve inflação superior ao esperado, igualando ao valor de julho de 5,3%.

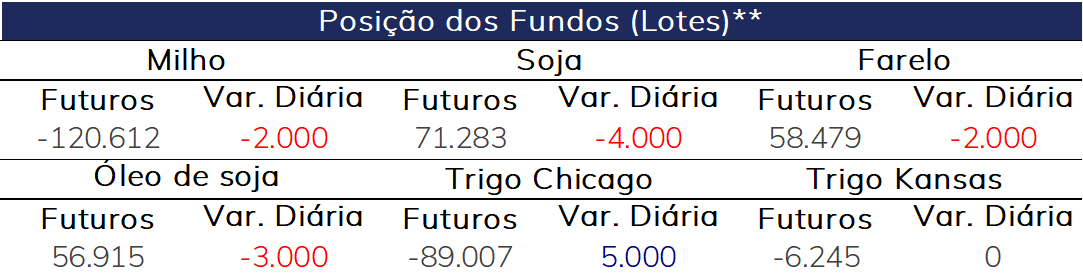

Os contratos da soja obtiveram modesta perda diária nesta quinta-feira no pregão noturno em Chicago, apesar de uma série de vendas anunciadas pelo USDA no início desta semana. Ontem, foram confirmadas vendas privadas de 266 mil toneladas de soja da safra nova dos EUA para destinos desconhecidos, tendo relatado vendas de tamanho semelhante na segunda e na terça-feira.

Os preços dos grãos têm lutado para encontrar espaço para ganhos nas últimas semanas. Embora novos volumes de vendas tenham sido registrados, traders consideram o ritmo de exportação fraco, o que se soma a pressão da colheita que se aproxima no Hemisfério Norte.

Os preços do milho foram na contramão do movimento visto para a soja e fecharam o pregão em alta. O mercado futuro aguarda os novos dados de vendas de exportação dos EUA para um melhor direcionamento. Em linhas gerais, o ritmo das exportações tem sido um fundamento de pressão para o milho durante a campanha de comercialização de 2022/23, que hoje chega ao fim. Além disso, a pressão sazonal da colheita poderá deprimir ainda mais os preços nas próximas semanas.

Ontem, a Administração de Informação de Energia dos EUA (EIA, na sigla em inglês), relatou um declínio moderado na produção de etanol depois de mostrar uma média diária de 1,007 milhão de barris na semana que se encerra em 25 de agosto. Além disso, os estoques de etanol encolheram 5% na semana passada.

Os preços do trigo nos EUA continuam sob a pressão do cenário baixista para o cereal, encerrando mais um pregão com variação diária negativa. Os preços têm apresentado uma trajetória decrescente nítida desde que atingiram máximas no final de julho.

A consultora russa IKAR aumentou as suas estimativas para a produção de trigo da Rússia em 1,7%. Espera-se agora que as exportações russas de trigo atinjam 49,5 milhões de toneladas durante a campanha de comercialização de 2023/24, também de acordo com a consultoria. A projeção mostra maior otimismo quando comparada ao estimado pelo USDA, que aguarda exportação de 48 milhões de toneladas para a safra.

Pelo lado da demanda, o Egito comprou 240 mil toneladas de trigo em uma licitação internacional encerrada na quarta-feira (30). Metade do grão foi proveniente de França, sendo a outra metade proveniente da Romênia.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights