Campinas, 13 de setembro – As perdas nos índices futuros foram ampliadas nesta quarta-feira, com investidores aguardando melhor direcionamento com a divulgação da evolução de preços ao consumidor, CPI, pois é um parâmetro que pode influenciar a decisão do Federal Reserve (Fed) na decisão da nova taxa de juros dos EUA. De acordo com o Wall Street Journal, se espera que uma pausa nos aumentos dos juros seja feita na próxima reunião do Fed.

Na Europa, as bolsas operam em baixa e investidores aguardam a decisão de juros do Banco Central Europeu (BCE), que será divulgada nesta quinta-feira. Números oficiais mostraram que a economia do Reino Unido contraiu 0,5% em julho. Economistas em pesquisa da Reuters sinalizaram queda de 0,2%. Além disso, outro indicador em movimento de contração é o de produção industrial na Zona do Euro, que caiu 1,1% em termos mensais em julho, atingindo um declínio anual de 2,2%.

Os mercados asiáticos também fecharam em queda, com novas informações do Japão e da Coreia do Sul. A confiança empresarial no Japão caiu em setembro, tanto entre os fabricantes quanto entre os não fabricantes, de acordo com a sondagem Reuters. Na Coréia do Sul, a taxa de desemprego em agosto atingiu os 2%, o valor mais baixo desde junho de 1999.

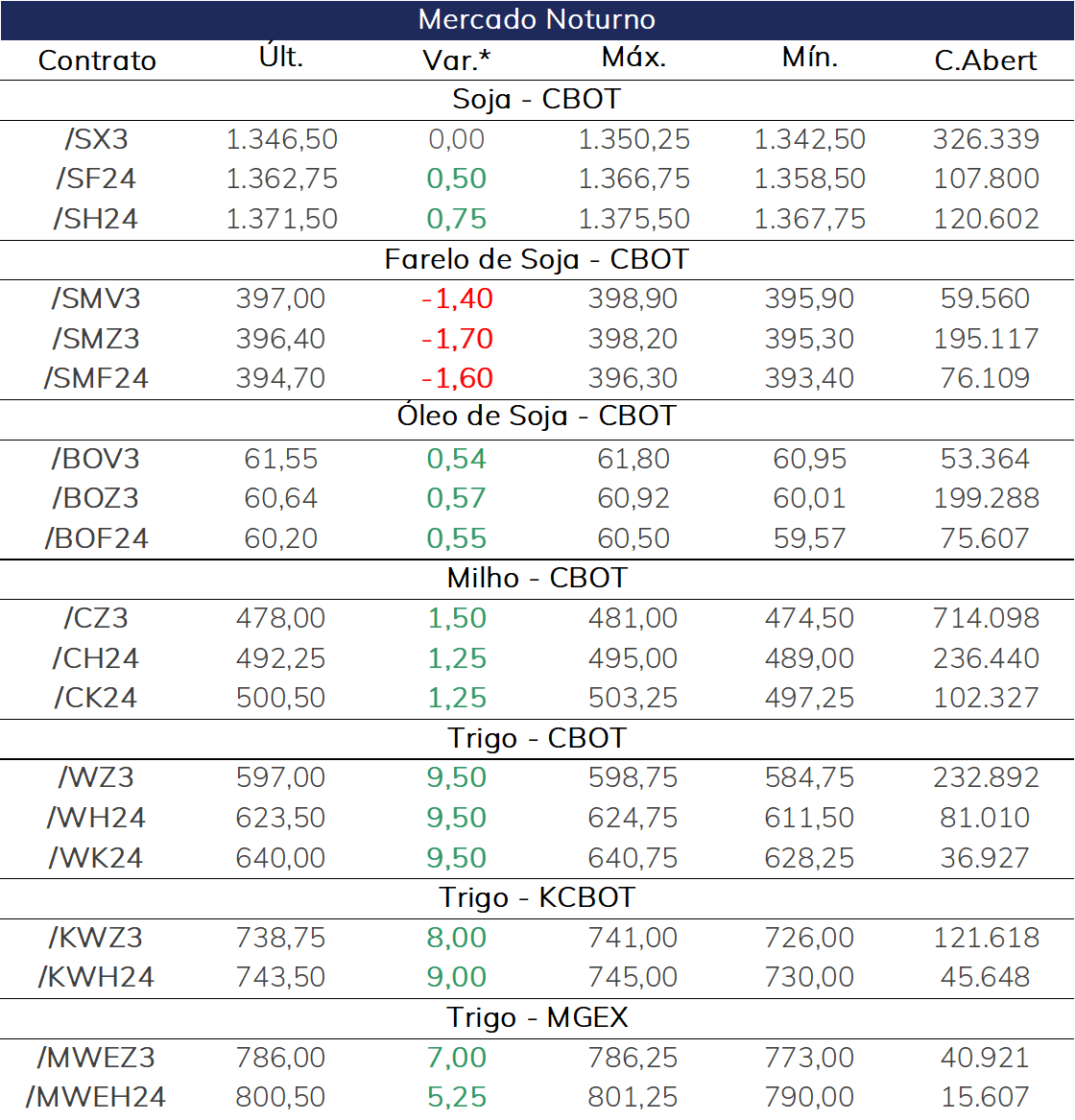

Os preços da soja subiram durante o pregão noturno, em uma semana que se mantém em patamar de preços estáveis. Os números do USDA trouxeram ajustes negativos nas estimativas de produção, produtividade, exportações e estoques finais nos EUA para a safra 2023/24, enquanto elevou o volume esperado para a demanda da China.

Pelo lado da demanda, as importações de soja da União Europeia durante a campanha de comercialização de 2023/24 estão 7% acima do ritmo do ano passado até agora, com Brasil, Estados Unidos, Ucrânia, Uruguai e Canadá dentre os cinco principais fornecedores. Entretanto, as importações de farinha de soja da UE apresentam uma tendência ligeiramente inferior ao ritmo do ano passado, com 2,88 milhões de toneladas no mesmo período.

Os preços do milho encerraram o pregão noturno em alta, absorvendo os novos dados do relatório WASDE de ontem. O USDA estimou a produção de milho com aumento de 0,2% em relação ao divulgado em agosto. Se presume que uma maior área colhida compensa uma redução média no rendimento, que passou de 10,99 para 10,91 ton/ha. Ao todo, a safra de 2023 ainda será a segunda maior safra de milho da história dos EUA.

Os preços do trigo também seguiram guiados em um movimento geral visto para o mercado de grãos após o relatório do USDA. No relatório de ontem, o USDA não alterou as estimativas para os Estados Unidos, mas ficou em linha com o já especulado pelo mercado referente as safras do Canadá, Austrália e Argentina.

Ondas de calor e escassez de chuvas já vinham sendo justificativa para reduzir o volume esperado na produção destes países. Nas novas estimativas do USDA, Canadá obteve ajuste de -2 milhões de toneladas, Austrália -3 milhões de toneladas e Argentina -1 milhão de tonelada. No saldo global, a variação foi de quase -1% para a produção, mantendo o consumo inalterado em relação a estimativa anterior.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights