- Ritmo lento de embarques dos EUA;

- Preocupação com nível dos rios nos EUA e impactos sobre o fluxo de grãos;

- Sinalizações por parte da Rússia de que não descarta retomada do Acordo de Grãos, apesar das tensões continuarem.

- Tensões entre Rússia e Ucrânia;

- Recente elevação no ritmo de vendas por parte dos EUA;

- Preocupação com os impactos climáticos sobre a safra de milho na China.

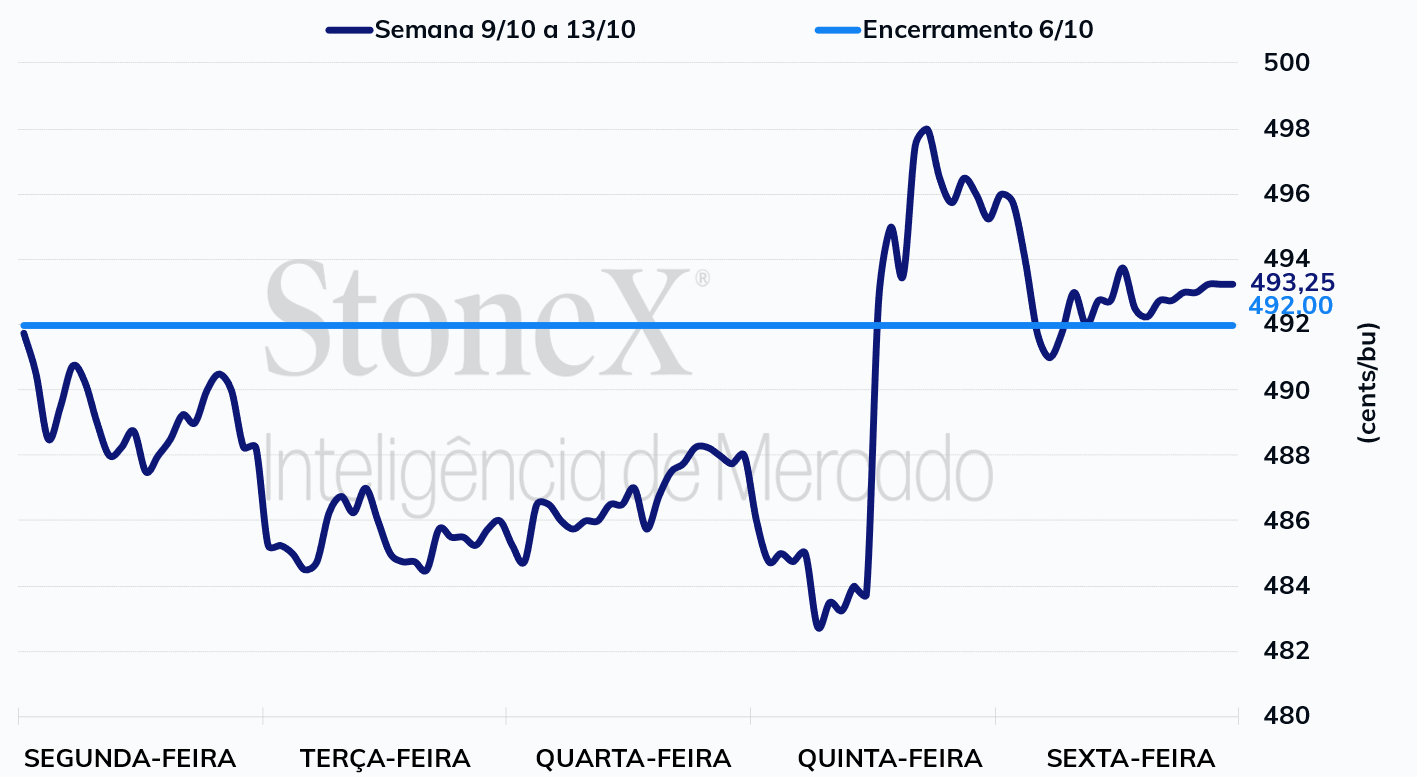

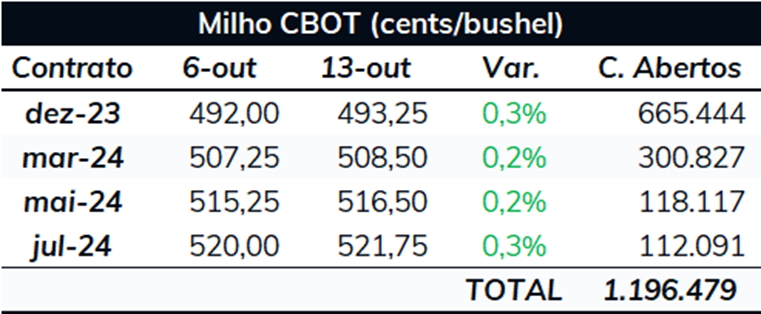

A última semana foi marcada por uma elevada volatilidade no mercado do cereal. Após um movimento de baixa no início da semana, motivado pelo bom ritmo da colheita e pelo baixo volume embarcado, os preços do cereal apresentaram um forte movimento altista em função do relatório de oferta e demanda do USDA. Contudo, a tendência de alta perdeu força no final da semana, encerrando o período próximo da estabilidade. O Dezembro/23 encerrou o período cotado a 493,25 cents/bu, um avanço de 0,3% no comparativo semanal.

Condição da safra norte-americana: Em linha com o esperado pelo mercado, o USDA indicou que os EUA continuaram com 53% de suas lavouras em condição boa/excelente, mesmo numero de uma semana atrás. A colheita está progredindo sem problemas, chegando a 34% no dia 8 de outubro, avanço de 11 pontos percentuais no comparativo semanal e 3 pontos acima da média de 5 anos. O bom ritmo dos trabalhos de campo foi um fator de baixa para as cotações no início da semana. Clique aqui para acessar o relatório completo.

Nível do Rio Mississippi: As condições fluviais seguem sendo acompanhadas pelos agentes. Segundo dados do NOAA, os níveis em Memphis se encontravam em -3,6 metros na manhã desta segunda-feira (16), abaixo do registrado uma semana antes (-3,1m). O NOAA espera uma leve recuperação das leituras, estimadas ao redor de -3 metros, volume ainda considerado baixo. Com isso, o mercado deve permanecer atento às condições de navegação no Rio Mississippi.

Produção de etanol nos EUA: Segundo dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol totalizou 1.004 mil barris por dia (mbpd) na semana encerrada em 6 de outubro, 5 mbpd a mais que uma semana antes. O número registrado superou o observado na mesma semana do ano passado em 72 mbpd e a média de 5 anos em 26 mbpd. Pelo lado dos estoques, houve uma redução para 21,53 milhões de barris, 358 mil a menos que uma semana antes, mas 200 mil a mais que no mesmo período do ano passado.

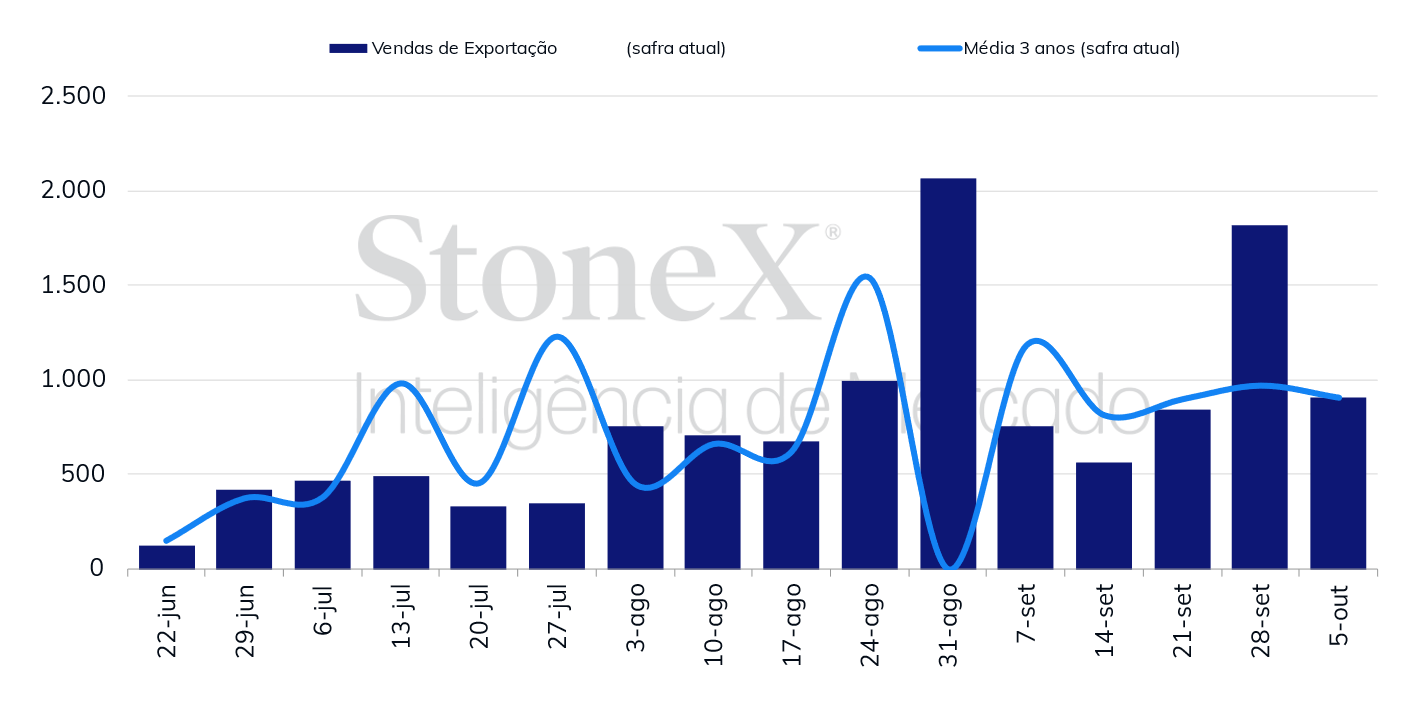

Vendas semanais de exportação - EUA (mil toneladas)

Inspeções de exportação dos EUA: Segundo o Relatório de Inspeção de Exportações do USDA, os EUA continuam observando um baixo volume exportado. O país embarcou 550,6 mil toneladas de milho na semana encerrada em 5 de outubro, 120 mil toneladas a menos que uma semana antes. Apesar de ter ficado acima do registrado na mesma semana de 2022 (457,4 mil toneladas), o volume segue abaixo da média de 5 anos, questão que também pressionou os preços no início da semana passada. No acumulado da safra 2023/24, as exportações totalizaram 3,2 milhões de toneladas, 400 mil toneladas a mais que no mesmo período da temporada passada.

Vendas de exportação dos EUA: Apesar do ritmo lento de embarques, os dados de vendas de exportação trouxeram certo otimismo ao mercado. As vendas líquidas referentes à temporada 2023/24 totalizaram 910 mil toneladas na semana encerrada em 5 de outubro, cerca de 900 mil toneladas a menos que uma semana antes, mas mais de 700 mil acima do registrado na mesma semana da temporada passada. No acumulado, o país negociou ao todo 15,3 milhões de toneladas em 2023/24, contra 13,4 milhões no mesmo período da safra passada.

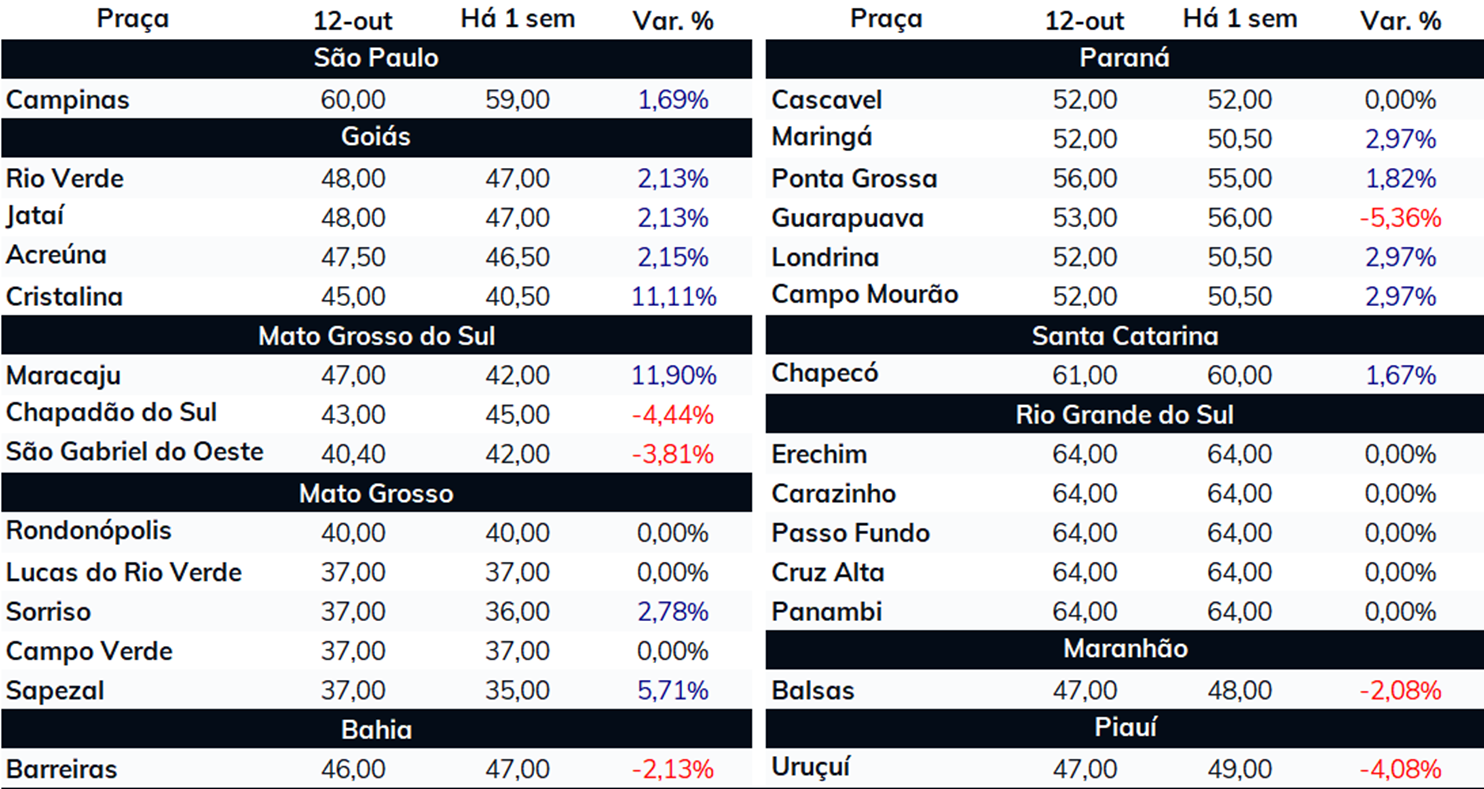

Plantio de milho na América do Sul: Segundo acompanhamento da StoneX, o plantio da safra de verão de milho 2023/24 atingiu 33,5% até o final da semana passada, 5,7 pontos percentuais a menos que um ano antes. Clique aqui para acessar o relatório completo. Já na Argentina, em função de um quadro consideravelmente mais seco que o normal, o plantio do cereal atingiu 19,4%, ritmo abaixo da média de 5 anos.

Relatório de O&D do USDA: No último dia 12, o USDA divulgou seu tão aguardado relatório de oferta e demanda. Em relação ao balanço norte-americano, destaque para a redução nos estoques finais em 2022/23, para 34,6 milhões de toneladas, motivado por um maior consumo doméstico, e da produção em 2023/24, para 382,6 milhões de toneladas. Com isso, os estoques finais em 2023/24 também recuaram, para 53,6 milhões de toneladas. Em meio a essas alterações e a um balanço um pouco mais apertado nos EUA, os preços avançaram consideravelmente na quinta, mas perderam força no final da semana, visto que o balanço do cereal nos EUA e no mundo segue relativamente confortável. Clique aqui para acessar o relatório completo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights