Resumo Semanal de Commodities

Variação de commodities agrícolas e energéticas - 20 a 27/10/2023

CÂMBIO

Dólar recua mesmo diante de crescimento maior que o esperado do PIB dos EUA

O dólar negociado no mercado interbancário terminou a semana passada em queda, encerrando a sessão desta sexta-feira (27) cotado a R$ 5,0132, recuo semanal de 0,4%, mensal de 0,3% e anual de 5,1%. Já o dollar index fechou o pregão desta sexta cotado a 106,4 pontos, variação de +0,4% na semana, +0,5% no mês e +3,0% no ano. O mercado de divisas repercutiu a volatilidade nos rendimentos dos títulos do Tesouro americano (Treasuries), o forte crescimento do Produto Interno Bruto dos EUA no terceiro trimestre e dados moderados para a inflação no Brasil e nos Estados Unidos.

SOJA

Possível falta de farelo argentino dá suporte a preços em época de colheita nos EUA

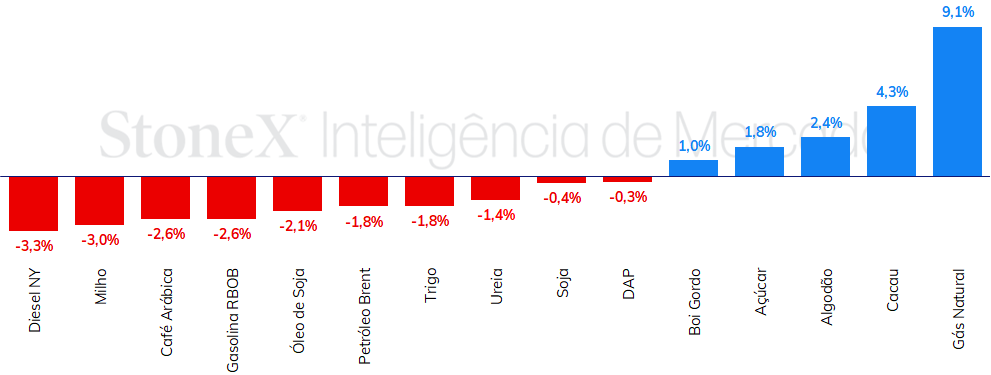

A soja terminou a semana anterior em torno da estabilidade em Chicago, alternando entre altas em baixas, com o vencimento para novembro fechando a sexta-feira (dia 27), em 1297,25 cents por bushel, leve queda de 0,4% no período.

Pelo lado baixista, destaca-se que o período de colheita nos EUA continuou pesando, além das previsões de chuva no Brasil e na Argentina. Por outro lado, dados mais positivos de exportação dos EUA e preocupações com a oferta de farelo argentino forneceram suporte aos preços

> Clique aqui e acesse o relatório completo.

MILHO

Previsão de clima mais úmido na América do Sul e ritmo ainda enfraquecido

de embarques dos EUA pressionaram futuros na CBOT

Os futuros do milho apresentaram uma significativa tendência de baixa em Chicago na última semana. O Dezembro/23 encerrou a sexta-feira (27/out) cotado a 480,25 cents/bu, uma contração de 3% no período. Os ainda baixos níveis do rio Mississippi, o avanço na colheita do cereal norte-americano, o ritmo enfraquecido de exportações dos EUA e modelos climáticos indicando um padrão mais úmido em regiões produtoras de milho na América do Sul contribuíram para o movimento.

ÓLEOS VEGETAIS

Expectativa de avanço da oferta pressiona cotações do óleo de soja

Os óleos vegetais terminaram a última semana em desvalorização em suas principais bolsas de negociação, com as expectativas de ampliação da oferta no 4 º trimestre, sazonalmente esperada, e com uma demanda demonstrando sinais de oscilação nos principais consumidores pressionando os preços. O óleo de soja encerrou a semana em queda de 2,1%, cotado a US¢ 52,3/lb, enquanto o óleo de palma encerrou cotado a USD 790,4/t, leve queda de 0,1%.

FERTILIZANTES

Após a finalização da licitação indiana, investidores monitoram a demanda em outros mercados consumidores

Há semanas que o preço dos fertilizantes não varia com intensidade no mercado internacional, já que a demanda indiana para a safra rabi impede desvalorizações, mas a falta de compradores em outros mercados limita as possibilidades de ganhos. No Brasil, por exemplo, as compras de fertilizantes para a safrinha de milho estão fracas porque as relações de troca não estão interessantes para os agricultores. Com as cotações nos portos variando pouco, quem determinou o sentido do preço dos fertilizantes no Brasil na última semana foi o dólar: como ele recuou de R$ 5,05 para R$ 4,99, as importações brasileiras ficaram ligeiramente mais baratas.

PECUÁRIA

Virada do mês deve fortalecer o consumo doméstico de carne bovina,

fator potencialmente altista para o boi gordo

A semana foi marcada por uma indefinição para os preços do Boi comum, que não apresentaram uma tendência clara para a sua trajetória. Após uma elevação das cotações do animal, registrada nas últimas semanas, houve uma certa acomodação dos preços, que tem se mantido estáveis, ou com pequenas variações. Este é o caso, por exemplo, de Araçatuba (SP), onde os preços do animal comum estão no patamar de R$ 232/@, e não houve movimentação para as cotações ao longo da semana. Investidores do setor monitoram, agora, dois fatores, em especial: 1) de um lado, o final do ano pode trazer a intensificação das chuvas, favorecendo o pecuarista, permitindo a retenção dos animais no pasto; 2) de outro lado, procura-se compreender o cenário do mercado em novembro, quando uma nova rodada de compra por parte da indústria frigorífica poderá acontecer.

AÇÚCAR E ETANOL

Semana é majoritariamente positiva para o açúcar nas bolsas globais

Na última sexta-feira (27), o contrato com vencimento de março/24 do açúcar bruto em Nova Iorque foi cotado a US¢ 27,34/lb, registrando alta diária de 30 pontos (1,1%) após recuar mais de 2% na quinta-feira, quando o adoçante reagiu a um cenário macro mais avesso ao risco e teve correção após as valorizações no início da semana. O mercado segue tensionado pelas expectativas de quebra nas principais safras asiáticas (Índia e Tailândia), que devem trazer um trade flow mais dependente das exportações brasileiras em 2023/24 (out-set). Além disso, outros players importantes, como o México, parecem estar sob péssimas condições nas semanas anteriores ao início da colheita, o que não é boa notícia para o açúcar no momento, já operando no maior patamar desde outubro de 2011.

Etanol hidratado continua estável, mas perde tendência mais altista no curto prazo com corte da Petrobras

Ao longo da semana, o etanol hidratado com base nas usinas de Ribeirão Preto (SP) permaneceu estável ao redor de R$ 2,69/litro. Na semana anterior, o biocombustível ensaiou um movimento de alta, respondendo ao crescimento da demanda, mas perdeu força principalmente pelo corte realizado pela Petrobras no preço da gasolina A, de R$ 0,12/L. A paridade em São Paulo, após o ajuste, pode ter subido para cima de 62%, patamar ainda favorável ao álcool combustível, o que deve manter a perspectiva de tom mais altista até fevereiro do ano que vem – uma vez que o consumo pelo hidratado deve vir forte nos próximos meses e a entrada da entressafra de cana diminui as ofertas do produto no spot.

CAFÉ

Com o fim do movimento de cobertura de posições dos fundos, preços futuros devolveram parte dos ganhos observados nas últimas semanas

Na última semana, refletindo o fim das coberturas de posições por parte dos agentes e o cenário técnico sobrecomprado, os preços futuros de café reverteram o movimento altista que aconteceu nas semanas anteriores e apresentaram fortes perdas em Nova Iorque e em Londres. Em um cenário de forte avanço nos preços, como foi observado nas semanas anteriores seria natural esperar um movimento de correção nas bolsas. Em Nova Iorque, os preços para o contrato mais ativo tiveram queda de 430 pontos (-2,6%) na semana, fechando cotado em US₵ 160,95/lb. Em Londres, os preços futuros de café robusta apresentaram recuo de USD 96/ton (-3,9%) para USD 2383/ton.

CACAU

Oferta apertada no Oeste Africano impulsiona cotações de cacau

Na bolsa de Nova Iorque (ICE/US), o segundo contrato de vencimento mais próximo (março/24) registrou alta de 4,3% na última semana, indo de US$ 3.720/ton para US$ 3.880/ton, alta de US$ 160/ton. Na bolsa londrina (ICE/Europe), o contrato equivalente apresentou avanço de 4,1% entre os dias 20 e 27 de outubro, de maneira que começou o período cotado a GBP 3.224/ton e encerrou o pregão da última sexta (27) precificado a GBP 3.358/ton. O avanço das cotações da amêndoa se dá após resultados de moagens trimestrais indicarem contração menor que o esperado na maior parte do globo, de maneira que o mercado é sustentado por temores relativos à oferta do fruto no Oeste Africano devido a entregas pouco satisfatórias no primeiro mês da safra 2023/24.

ALGODÃO

Pluma recupera fôlego em momento de compras técnicas e expectativas de demanda

O algodão fechou a semana passada em alta. O contrato com vencimento em dezembro/23 encerrou a sexta-feira (27 de outubro) cotado a US¢84,38/lb em Nova Iorque, o que representa uma valorização de 2,35% no comparativo semanal. Muito dos ganhos vieram na esteira de um movimento comprador após uma tendência de baixa nas últimas semanas. Ainda assim, boa parte do tom altista da semana pode ser atribuido ao Relatório de Vendas de Exportação dos EUA, que reportou um volume de vendas significativamente acima da média recente, o que injetou ânimo no mercado; no entanto, os dados ainda devem ser observados com cautela.

PETRÓLEO

Petróleo acumula primeira queda semanal desde o início do conflito em Gaza

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 1,82%, negociadas a USD 90,48 bbl na última sexta-feira (27) enquanto o WTI ficou em USD 85,54 bbl, registrando uma redução semanal de 3,62%.

Em uma semana bastante volátil, os futuros do petróleo seguiram sensíveis às notícias em Gaza, variando conforme se alterava a percepção de risco de uma escalada do conflito pelo Oriente Médio. Em geral, o adiamento da incursão israelense na Faixa de Gaza contribuiu para o Brent ceder parte dos ganhos acumulados nas últimas semanas, chegando até a operar abaixo de USD 90 bbl. A sessão de sexta-feira garantiu uma recuperação dos preços, mas o petróleo voltou a operar em queda na manhã de hoje, prevalecendo a indefinição sobre a tendência das cotações em meio as incertezas do conflito.

DIESEL

Produção de diesel se expande no Brasil

Na semana passada, o contrato mais ativo do ULSD NY Harbor operou em queda, terminando a sexta-feira (27) em USD 3,0519 por galão (-3,32%). O resultado acompanhou a tendência do petróleo, com o combustível praticamente revertendo os ganhos acumulados desde o início do conflito em Gaza em meio a queda de demanda doméstica nos Estados Unidos. No Brasil, o relatório trimestral da Petrobras confirma o aumento da produção nacional de diesel, com as refinarias buscando acompanhar o consumo nacional aquecido.

GASOLINA

Gasolina segue tendência de queda do petróleo

Na última semana, o contrato mais ativo do RBOB acumulou queda de 2,57%, cotado a USD 2,3125 por galão na sexta-feira (27). A movimentação dos preços reflete tanto os fundamentos de petróleo – conforme abordado na seção do diesel – como também a expansão dos estoques do derivado nos EUA.