- Ritmo lento de embarques e exportações dos EUA;

- Avanço da colheita nos EUA;

- Estimativas mais positivas do USDA para produção dos EUA e estoques globais;

- Tensões entre Rússia e Ucrânia;

- Problemas logísticos nos portos da região Norte do Brasil;

- Preocupação com condições climáticas na América do Sul;

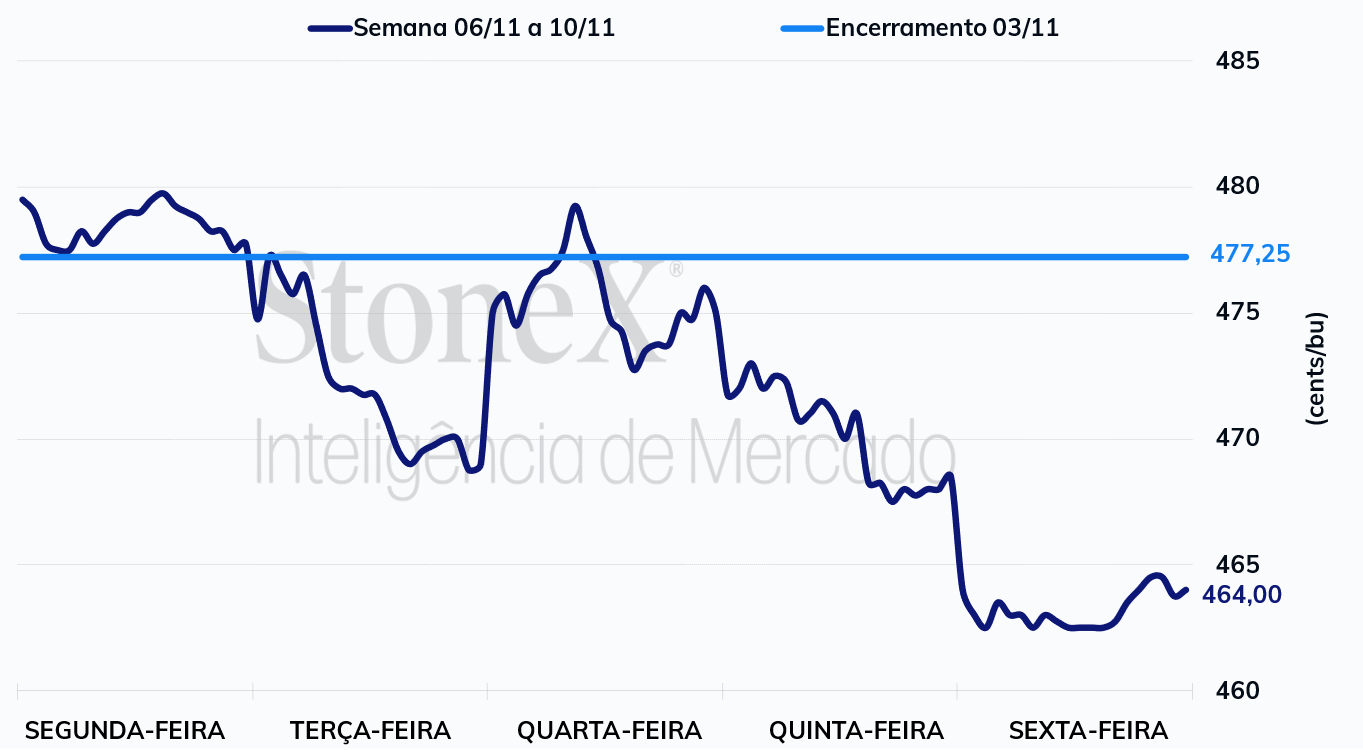

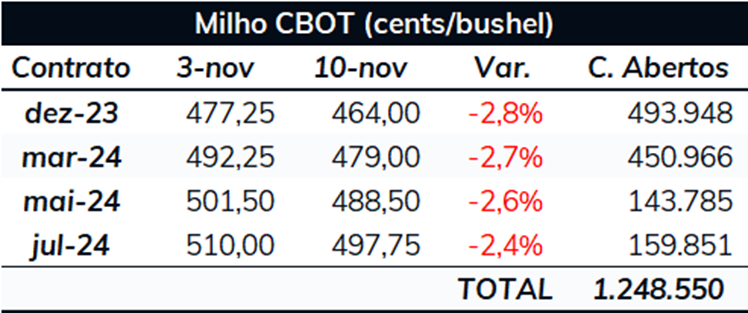

O mercado futuro do milho em Chicago foi marcado por uma predominante tendência de baixa ao longo da última semana. O contrato com vencimento de dezembro de 2023 finalizou a última sexta-feira (10 de novembro) cotado a 464 cents/bu, acumulando uma desvalorização de 2,8% no comparativo semanal. Apesar de notícias relacionadas ao conflito no Mar Negro fornecerem algum suporte durante os últimos dias, o bom avanço da colheita norte-americana e o relatório de oferta e demanda do USDA pressionaram as cotações do cereal na CBOT.

Progresso da safra norte-americana: Conforme divulgado no Relatório Semanal de Acompanhamento de Safra do USDA, a colheita do milho nos EUA atingiu 81% no dia 5 de novembro, avanço de 10 pontos percentuais (p.p.) no comparativo semanal. Com isso, o ritmo da safra atual está 4 p. p. acima da média de 5 anos para o mesmo período. Os modelos climáticos não mostram grandes volumes de chuvas no cinturão do milho, o que deve possibilitar a continuidade de um bom ritmo dos trabalhos de campo ao longo dos próximos dias. Clique aqui para acessar o relatório completo.

Nível do Rio Mississippi: As condições fluviais nos EUA continuam sendo acompanhadas pelo mercado. Segundo dados da NOAA, após apresentar uma melhora em suas condições e alcançar a marca de -1,48 m em Memphis no dia 6 de novembro, patamar marginalmente acima do necessário para sair da classificação de nível baixo, observou-se um retrocesso nesse progresso, com o nível em Memphis retornando à -7,3 na manhã desta segunda-feira (13 de novembro). Os agentes deverão continuar atentos às condições fluviais, visto que previsões da NOAA apontam para a redução dos níveis do rio, que devem atingir -3 m em Memphis ao final deste mês, pondendo prejudicar a lógística norte-americana.

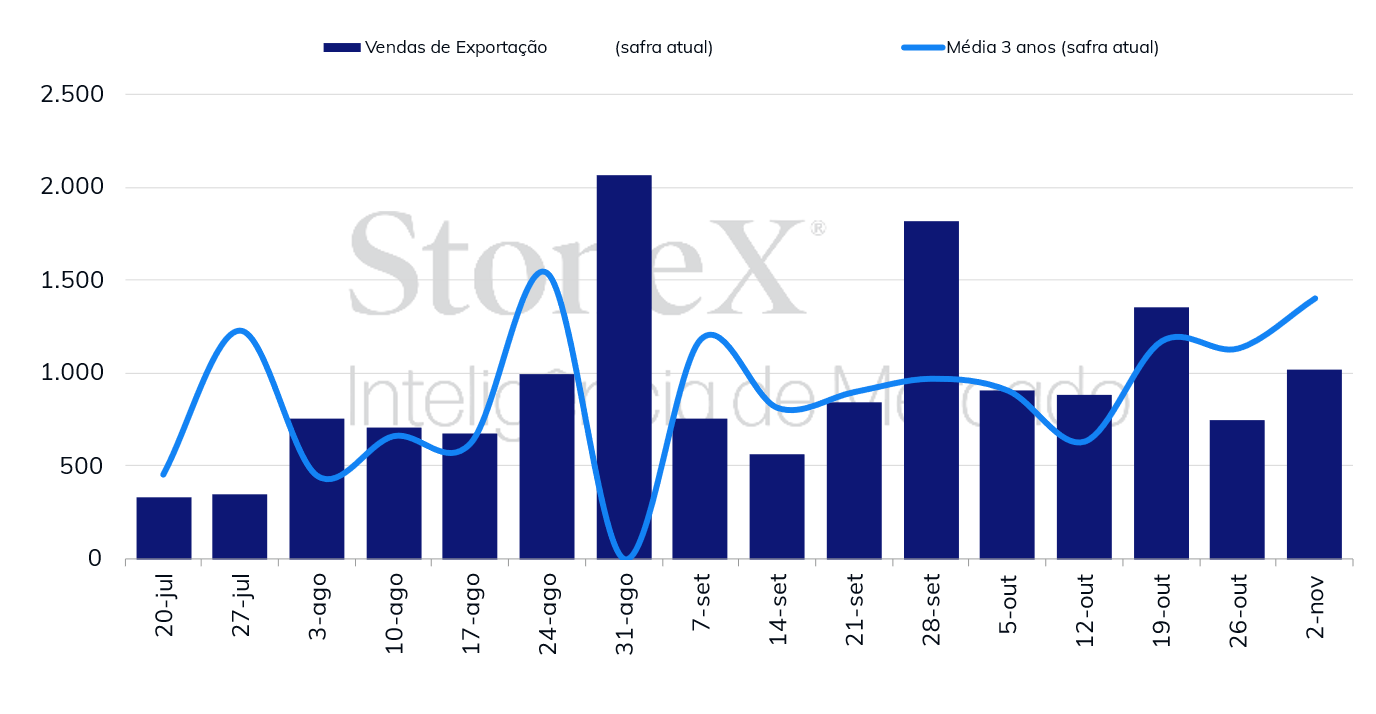

Vendas semanais de exportação - EUA (mil toneladas)

Inspeção de exportações dos EUA: De acordo com o Relatório Semanal de Inspeção de Exportações do USDA, os EUA embarcaram 535,2 mil toneladas do cereal na semana encerrada em 2 de novembro, volume em linha com o registrado na semana anterior (540,8 mil toneladas) e bem acima do observado na mesma semana do ano passado (254,3 mil toneladas). Contudo, apesar de um desempenho melhor no comparativo anual, o ritmo segue abaixo do necessário para atingir a projeção de exportação do USDA para a temporada 2023/24, que inclusive foi elevada em 2,5% na quinta-feira (9 de novembro), para 52,7 milhões de toneladas, 10,5 milhões a mais que em 2022/23. Os embarques acumulados chegaram a 5,49 milhões de toneladas na atual temporada, contra 4,48 milhões no mesmo período do ciclo anterior.

Vendas de exportação dos EUA: Pelo lado das vendas de exportação, segundo dados do USDA, o ritmo dos negócios avançou na semana encerrada em 2 de novembro, totalizando 1 milhão de toneladas no período, 267 mil acima do registrado uma semana antes. O volume ficou acima também do registrado no mesmo período do ano passado (265,3 mil toneladas) e da média de 5 anos para a mesma semana (700 mil toneladas). No acumulado, o país negociou ao todo 19,3 milhões de toneladas em 2023/24, 4,6 milhões de toneladas acima do registrado no mesmo período da temporada passada, mas abaixo do ritmo necessário para atingir a projeção do USDA.

Progresso da safra na América do Sul: Com a colheita norte-americana se encaminhando para a reta final, o peso das condições da safra na América do Sul deve ampliar cada vez mais entre os direcionadores do mercado. Segundo dados da BCBA o plantio de milho na Argentina totalizou 24,7% até o dia 8 de novembro, 1,3 p.p. acima do registrado um ano antes, mas 8,1 pontos abaixo da média de 5 anos. Essa condição, apesar de não trazer grande otimismo, é melhor do que há algumas semanas. Observou-se recentemente um bom volume de chuvas no país, o que possibilitou um avanço das lavouras em condições boas/excelentes de 4 pontos no comparativo semanal, para 24%. Contudo, a previsão para as próximas 2 semanas é de um baixo volume de chuvas, o que pode impactar as condições de cultivo.

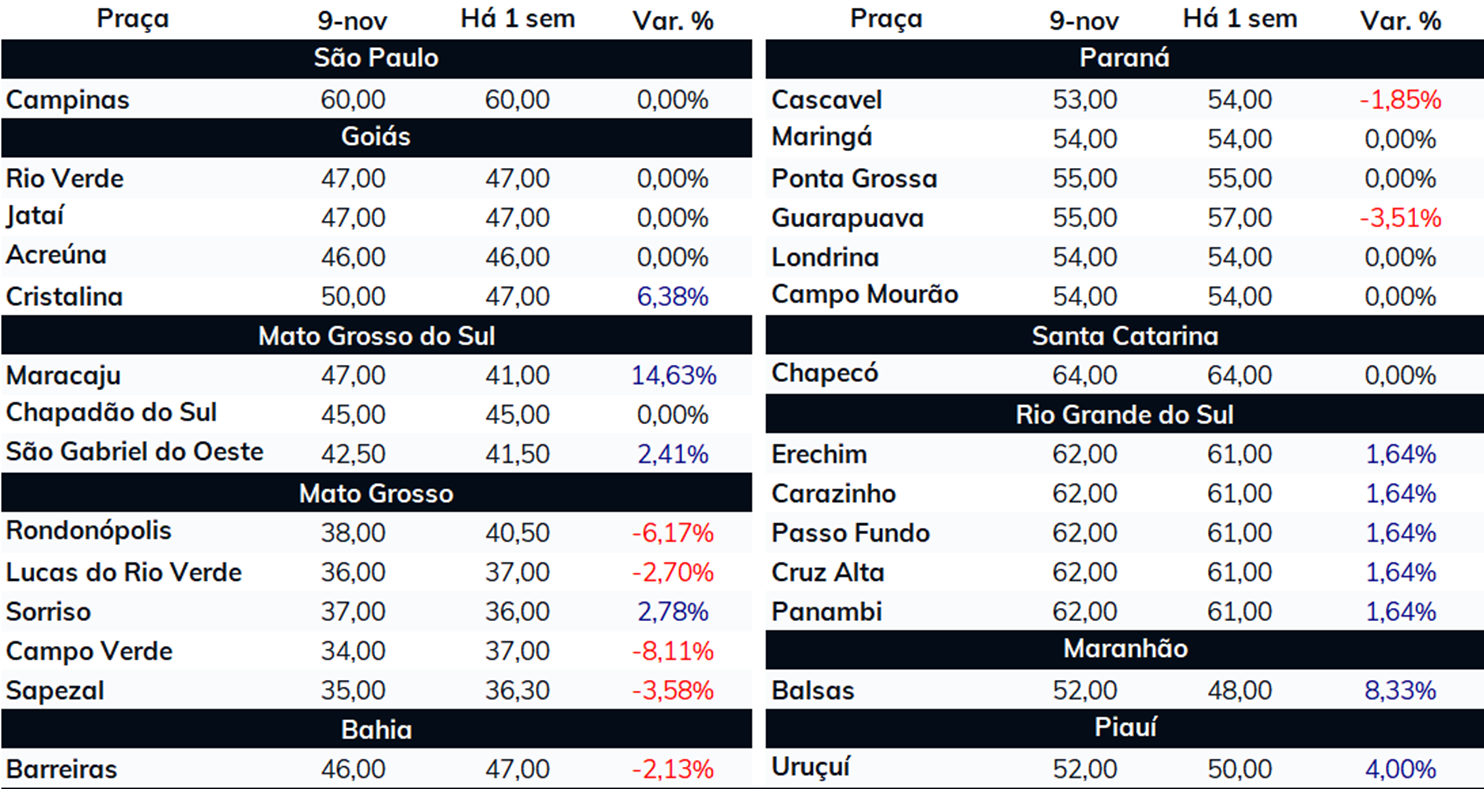

No Brasil, o plantio da 1ª safra de milho segue atrasado, tendo atingido 54,6% no final da última semana, contra 65,9% no mesmo período do ano passado. Como comentado no último semanal, apesar do ritmo menos acelerado, o grande questionamento é sobre a velocidade de semeadura da soja, visto que seu atraso poderia reduzir a janela para o plantio da safrinha de milho. O plantio da oleaginosa atingiu 59,3%, contra 70,7% no mesmo período do ano passado. Os modelos climáticos indicam bons volumes de chuvas no Mato Grosso do Sul, o que deve favorecer o progresso por lá, mas apontam para um baixo volume em várias porções de Goiás e Mato Grosso, levantando questionamentos sobre o avanço da safra nesses estados. De qualquer modo, será importante acompanhar de perto como será o padrão climático no país ao longo das próximas semanas, visto que as previsões estão sempre sujeitas a mudanças. Clique aqui para acessar o Relatório Remanal de Acompanhamento da Safra de Grãos - Brasil.

Conflito no Mar Negro: Na última semana, foi noticiado que um míssil atingiu um navio com bandeira da Libéria que transportava minério de ferro para a China na entrada de um porto ucraniano, deixando uma pessoa morta e alguns feridos. O incidente, que ocorreu na quarta-feira (8 de novembro), chegou a dar suporte ao mercado, resultando em significativos ganhos para o cereal. Contudo, o evento não teve força o suficiente para manter as altas após o relatório baixista do USDA.

Relatório de oferta e demanda do USDA: No último dia 9 de novembro, o USDA divulgou seu tão aguardado relatório de oferta e demanda. Um dos grandes destaques do relatório foi a elevação na produção norte-americana de milho em 2023/24, de 382,6 milhões para 387 milhões de toneladas, volume cerca de 4 milhões acima da média das estimativas do mercado. Com a maior oferta dos EUA, o Departamento também ampliou o consumo doméstico e as exportações, para, respectivamente, 314,72 (+0,6%) e 52,7 (+2,5%). Contudo, mesmo com o aumento nas variáveis de consumo, a estimativa para os estoques finais do país aumentou 2,1%, para 54,76 mihões de toneladas, contra média das estimativas do mercado de 54,1 milhões. Além disso, vale destacar também o avanço nos estoques globais, em 0,8% no comparativo mensal, para 315 milhões de toneladas, cerca de 3 milhões a mais que a média das estimativas do mercado. Clique aqui para acessar o relatório completo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights