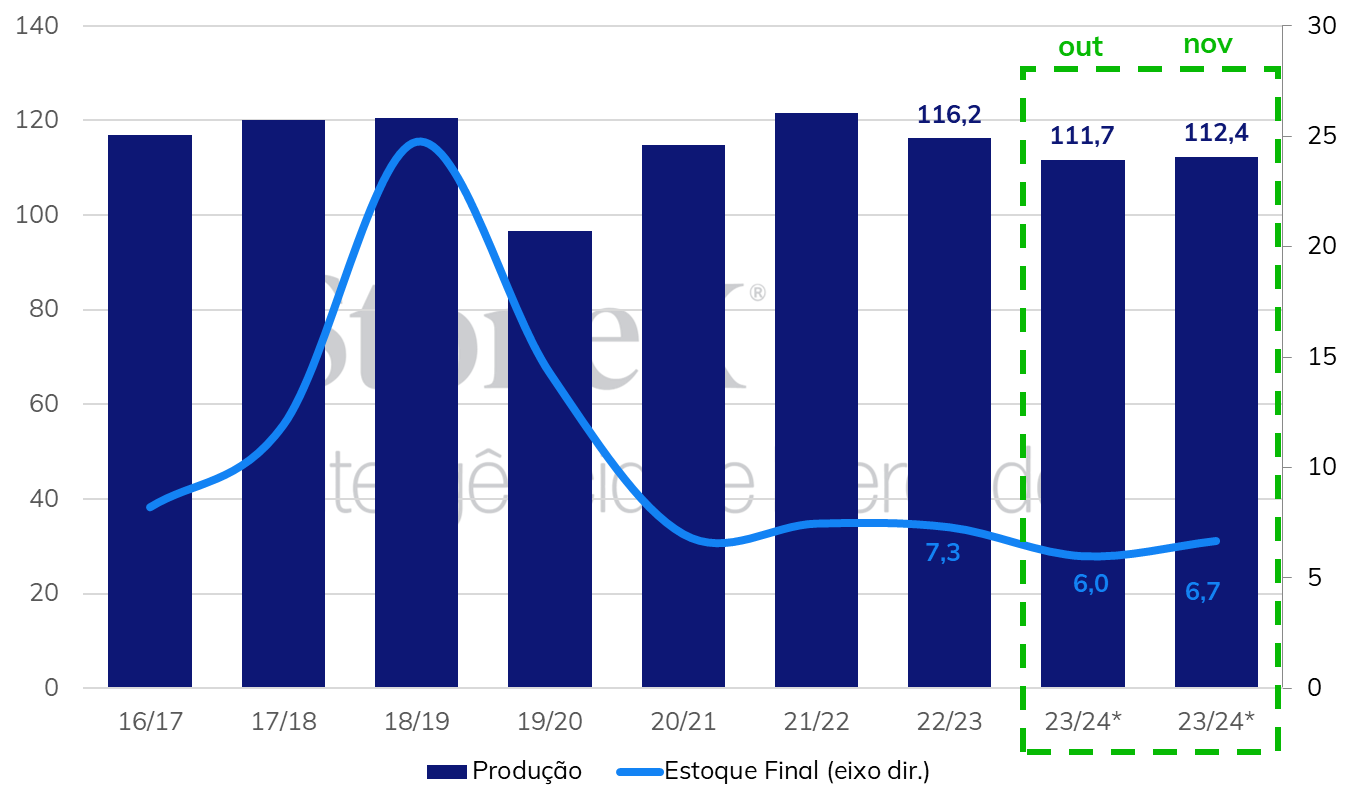

O Departamento elevou sua estimativa de produção 2023/24 dos EUA para 112,4 milhões de toneladas, devido a revisões positivas de produtividade. Esse resultado ficou acima do esperado pelo mercado, que apostava em uma estabilidade, ao redor do último número do USDA, em 111,7 milhões de toneladas. Não houve alterações nas variáveis de demanda esperadas para a safra norte-americana 2023/24, com a produção maior se refletindo em aumento dos estoques finais, que foram estimados em 6,67 milhões de toneladas, número acima da média das estimativas do mercado, de 6,04 milhões de toneladas.

Para safra sul-americana, o grande destaque foi o aumento em 2 milhões de toneladas na safra 2022/23 do Brasil, para 158 milhões de toneladas, número bastante próximo da estimativa da StoneX (157,7 milhões de toneladas). Apesar dos diversos questionamentos relacionados às condições climáticas adversas registradas em importantes regiões produtoras do Brasil e da Argentina atualmente, o USDA não alterou seu números para a safra 2023/24 desses países. A produção brasileira segue estimada em 163 milhões de toneladas, 2 milhões a menos que o último número da StoneX, ao passo que a safra argentina está projetada em 48 milhões de toneladas, também 2 milhões de toneladas abaixo do número da Bolsa de Cereales de Buenos Aires (BCBA).

Apesar da ausência de revisões para a próxima safra sul-americana, o clima na região tem sido alvo de vários debates e continuará sendo acompanhado de perto. Como comentado, condições adversas ao desenvolvimento do próximo ciclo vêm sendo registrados tanto no Brasil quanto na Argentina e, apesar das estimativas iniciais apontarem para uma elevada oferta sul-americana, precisa-se de uma melhora das condições climáticas para que o potencial da região seja atingido.

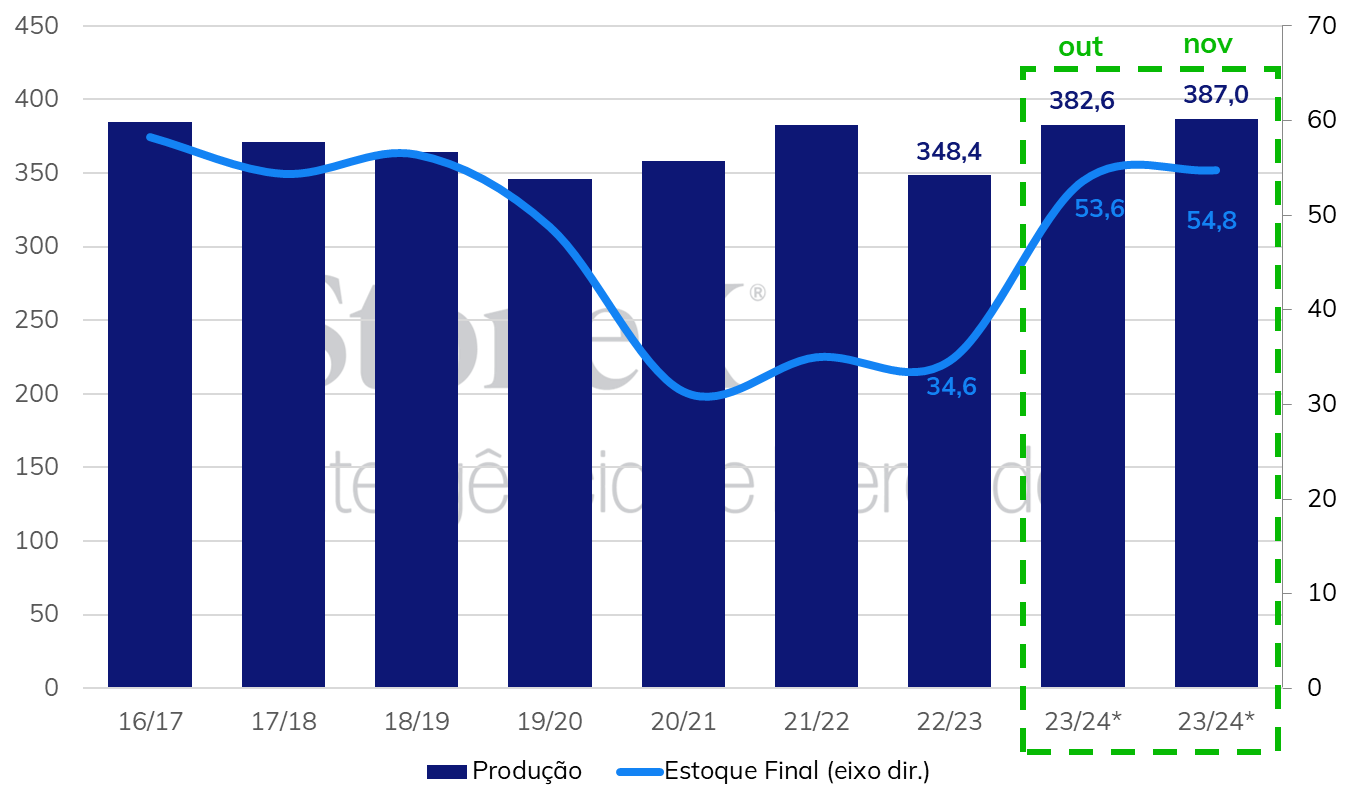

Assim como no caso da soja, um dos grandes destaques do relatório para o mercado de milho foi a elevação na produção norte-americana 2023/24, de 382,6 milhões para 387 milhões de toneladas, o maior valor da série histórica. Além de um novo recorde, o volume supera em cerca de 4 milhões a média das estimativas do mercado. Em meio à maior disponibilidade do cereal nos EUA, o Departamento promoveu também revisões positivas em seus números para o consumo doméstico e para as exportações, para, respectivamente, 314,7 (+0,6%) e 52,7 (+2,5%). Por outro lado, mesmo com o aumento nas variáveis de consumo, a estimativa para os estoques finais do país aumentou 2,1% em comparação com o relatório de outubro, para 54,76 mihões de toneladas, acima da média das estimativas do mercado, de 54,1 milhões de toneladas.

Outro fator relevante do último relatório foi a revisão na safra da Ucrânia. Apesar do conflito no Mar Negro, que levantou alguns questionamentos, como a capacidade dos produtores acessarem insumos, o Departamento elevou novamente sua estimativa para a produção 2023/24 do país. Com a justificativa de que as lavouras ucranianas apresentaram condições adequadas para o seu desenvolvimento na atual temporada e apoiada pelos relatos de ótimas produtividades nas áreas colhidas até o momento – que já representam cerca de 60% da total –, a produção do país foi elevada para 29,5 milhões de toneladas, um aumento de 5,4% em relação ao mês anterior e um crescimento de 9,3% no comparativo anual.

O USDA também não trouxe mudanças em suas estimativas para as safras de milho na América do Sul. A produção brasileira 2023/24 segue estimada em 129 milhões de toneladas, volume próximo da última estimativa da StoneX (128 milhões de toneladas). No caso da Argentina, o número do Departamento de 55 milhões de toneladas para a temporada 2023/24 está em linha com o divulgado pela BCBA.

A nível mundial, o saldo das revisões foi um aumento nos estoques finais globais em 2023/24, de 0,8% no comparativo mensal, para 315 milhões de toneladas, cerca de 3 milhões a mais que a média das estimativas do mercado e o maior desde 2017/18 (341,6 milhões de toneladas).

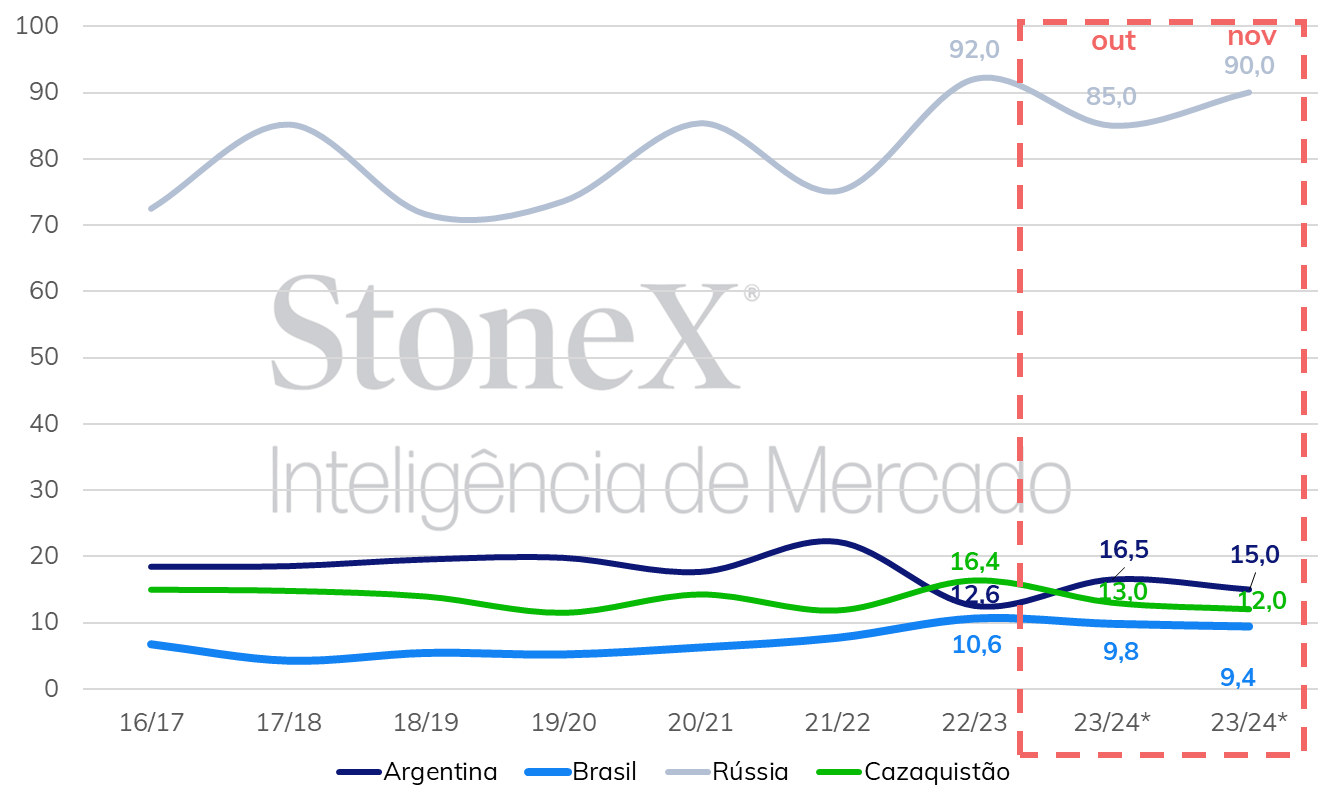

Para o trigo, o último relatório do USDA indicou uma diminuição da produção mundial em 2023/24, de 0,2% no comparativo mensal, com 782 milhões de toneladas esperadas. A redução se dá como consequência, principalmente, das perdas esperadas na Argentina, Cazaquistão e no Brasil, apesar das melhores expectativas para a produção russa. A safra da Rússia foi elevada em 5,9% quando comparada ao relatório do mês de outubro, para 90 milhões de toneladas, e, caso concretizada, seria a 2º maior da série histórica.

Na Argentina, o denominado cinturão do trigo se concentra em três províncias: Buenos Aires (42% da produção), Córdoba (20%) e Santa Fé (18%). E foi justamente nessas regiões onde a precipitação tem estado abaixo da média. Nas duas últimas províncias mencionadas, bastante afetadas pela falta de umidade, a maturação ocorre primeiro. Desta forma, as últimas chuvas registradas recentemente em solo argentino teriam pouco potencial para promover uma melhora expressiva nos rendimentos. A nova produção estimada é de 15 milhões de toneladas, abaixo do número divulgado em outubro (16,5 milhões de toneladas) e da estimativa da BCBA, de 15,4 milhões de toneladas.

O trigo produzido no Cazaquistão apresentou uma queda de 8% em relação ao mês passado e de 27% em relação ao ano anterior. Neste caso, o clima úmido é o motivo da diminuição dos rendimentos esperados. A maior parte da produção no país se concentra no Centro-Norte e a colheita é feita majoritariamente entre agosto e setembro. No entanto, pelo excesso de precipitações, observou-se um atraso na colheita e uma diminuição na qualidade dos grãos.

As fortes chuvas também afetaram o trigo brasileiro, que teve a sua produção reduzida em 4,1% quando comparada ao mês anterior, totalizando 9,4 milhões de toneladas. Esse valor indica uma redução anual de 11,3%, enquanto a área colhida permanece inalterada em 3,4 milhões de hectares. O USDA indica que o volume de chuva bem acima do normal registrado no norte do Rio Grande do Sul, reduziram ainda mais a qualidade dos grãos e o potencial produtivo.

Olhando para o mercado de algodão, o relatório voltou a refletir problemas com a demanda mundial pela pluma, fato que o mercado já vem acompanhando há tempos. Além disso, também houve uma revisão positiva para a produção, levada principalmente por aumentos de produtividade nas lavouras dos EUA.

Mais retidamente, quando olhamos para a demanda, o novo número de 25,1 milhões de toneladas (110 mil a menos que a estimativa do mês passado) para o consumo mundial corresponde, principalmente, a revisões para baixo na demanda do Vietnã. O país, que praticamente não tem produção própria de algodão, é um dos principais produtores têxteis do mundo e, portanto, um dos grandes consumidores da matéria-prima.

Pelo lado da oferta, foi reportada uma revisão positiva no volume de 180 mil toneladas na produção global. O número reflete principalmente um aumento da produção dos EUA, uma vez que foi registrado uma maior produtividade média das lavouras de algodão do Centro-Sul do país. A estimativa da produção norte-americana ainda é, no entanto, menor do que a brasileira para a safra 2023/24.

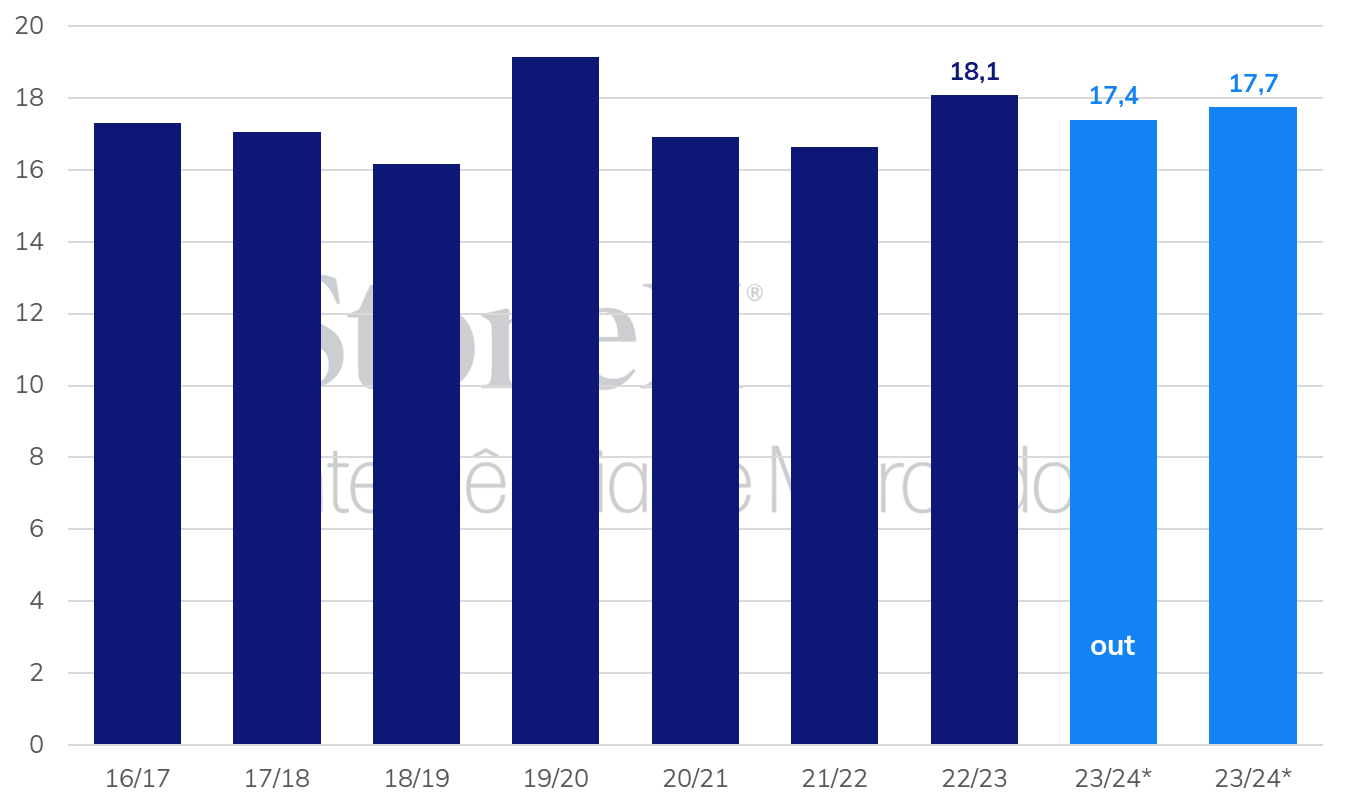

China, Índia e Brasil não sofreram revisões de oferta e demanda. Ainda assim, aumentos nos estoques asiáticos puderam ser observados, puxados principalmente por um volume maior de importações e alterações nos estoques iniciais. O movimento contribui para a revisão também dos estoques globais, que são estimados, ao final da safra 2023/24, em 17,74 milhões de toneladas, 340 mil a mais do que na temporada anterior.

Com isso, o balanço de oferta e demanda de algodão, em uma situação de estoques avantajados, continua folgado. O maior conforto no balanço é ressaltado principalmente no caso estadunidense, que acumula as revisões relativas mais expressivas tanto de aumento da oferta quanto de queda da demanda, conforme já explorado. Dessa forma, os EUA foram o país que apresentou a maior alta relativa de estoques de passagem.

Sendo assim, o relatório tende a exercer pressão baixista nas cotações da pluma, principalmente naquelas correspondentes aos contratos operados em Nova Iorque. Cabe observar no entanto, a magnitude dessa reprecificação, em especial após o movimento recente de vendas técnicas limitar o espaço para que as revisões baixistas trazidas pelo último WASDE promovam quedas ainda mais acentuadas na ICE/NY.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights