A semana foi marcada pelo fortalecimento global da moeda americana após um firme discurso do presidente do Federal Reserve, Jerome Powell, em defesa de uma política monetária mais rígida da instituição para assegurar a reeestabilização de preços nos EUA. Contribuiu para o enfraquecimento do real, também, a divulgação de um IPCA mais brando que o esperado e a persistência de temores quanto às metas fiscais brasileiras.

O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (10) cotado a R$ 4,914, avanço semanal de 0,3%, porém recuo mensal de 2,7% e anual de 6,9%. Já o dollar index fechou o pregão desta sexta cotado a 105,8 pontos, variação de +0,8% na semana, -0,2% no mês e +2,4% no ano.

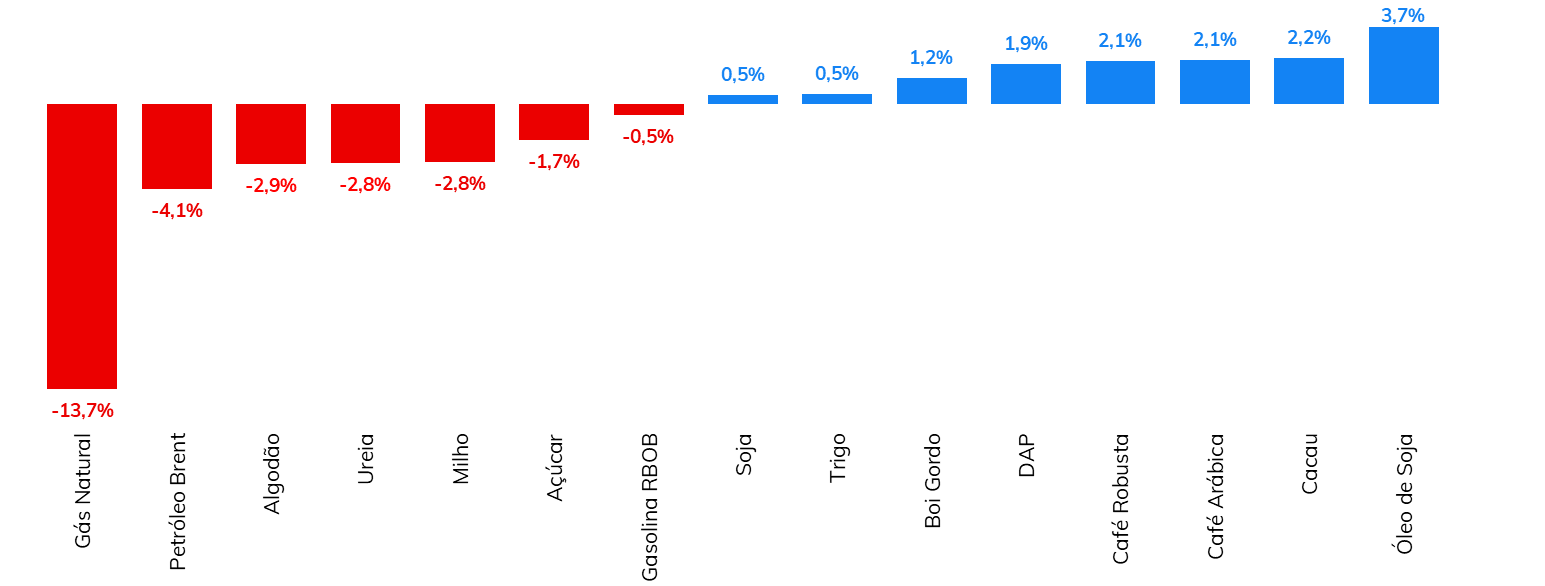

Na semana passada, as cotações da soja em Chicago voltaram a apresentar leve baixa, com o vencimento para janeiro encerrando a sexta-feira (dia 10) em 1347,5 cents por bushel, queda de 0,3% no período.

A oleaginosa ainda começou a semana em alta, em meio a preocupações com a oferta de farelo da Argentina, mas terminou o período com perdas, após a divulgação do relatório mensal de oferta e demanda do USDA, e a despeito dos reportes de vendas de soja dos EUA para a China.

Estimativas mais positivas do USDA para estoques finais e produção dos EUA e perspectiva de balanço global mais confortável pressionam cotações

O mercado futuro do milho foi marcado por uma tendência predominantemente de baixa ao longo da última semana em Chicago. O contrato com vencimento em dezembro de 2023 finalizou a última sexta-feira (10 de novembro) cotado a 646 cents/bu, acumulando uma desvalorização de 2,8% no comparativo semanal. Apesar de notícias relacionadas ao conflito no Mar Negro fornecerem algum suporte durante os últimos dias, o bom avanço da colheita norte-americana e o relatório de oferta e demanda do USDA, que teve como destaque a revisão para cima em suas estimativas de produção e estoques finais dos EUA, pressionaram as cotações do cereal na CBOT.

Os óleos vegetais terminaram a última semana em alta em suas principais bolsas de negociação, com o óleo de soja marcando alta de 3,7% na CBOT para US¢ 51,2/lb, enquanto o óleo de palma avançou 1,3% na bolsa da Malásia para USD 807,9/t. A divulgação na última semana das estimativas do USDA trouxe algum suporte às cotações do óleo de soja. Os ajustes para os estoques finais do óleo nos EUA tanto em 2022/23 quanto em 2023/24, que foram reduzidos em 9,0% e 9,3% respectivamente em relação aos números de outubro, elevaram a perspectiva de balanço mais apertado no próximo ano no mercado americano. Já o óleo de palma terminou a última semana em viés positivo, influenciado pela divulgação de dados favoráveis de exportações na Malásia.

Na última sexta-feira (10), os contratos mais ativos do açúcar finalizaram a semana em queda. Considerando a variação acumulada ao longo da semana, para o açúcar demerara #11 (SBH23) a variação foi de -1,7%, finalizando o período em US¢ 27,29/lb. Para o branco #5, a variação semanal foi parecida, finalizando a semana em US$ 737/ton (-1,4%) para o SWH24.

O sentimento predominante da semana foi de queda, motivado tanto por uma resposta à máxima em quase 12 anos atingida pelo açúcar bruto na última segunda-feira (06) – patamar tido como sobrecomprado por alguns agentes, como por um significativo recuo dos preços do petróleo, o que gerou forte pressão psicológica sobre os preços. Além do açúcar, a maioria das commodities registrou queda na semana, período que também foi marcado por uma ligeira valorização do dólar em relação à maioria das moedas internacionais – o que demonstra um aumento do sentimento de risco no mercado. Pelo lado dos fundamentos, ainda há poucas novidades a respeito da temporada global 2023/24 (out-set), que deve passar a apresentar os primeiros números ao longo deste mês

Na última semana, os preços futuros de café arábica e de café robusta terminaram a semanal em alta. Do ponto de vista dos fundamentos, o baixo nível nos estoques certificados de café e os impactos do El Niño, que tem gerado um clima seco na Ásia e uma nova onda de calor no Brasil, tem atuado de forma positiva para os preços. No entanto, as perspectivas dos agentes com uma ampla safra na próxima temporada em meio a uma demanda enfraquecida têm um viés baixista para as cotações.

Em Nova Iorque, o contrato mais ativo, de março, apresentou ganhos de 140 pontos (0,8%), fechando a sexta-feira (10) cotado em US₵ 170,55/lb. Em Londres, as cotações de café robusta para o contrato de janeiro apresentaram ganhos de USD 49/ton (2,1%), fechando o período cotado em USD 2421/ton. Durante o período, o Dollar Index apresentou ganhos de 0,7%, enquanto o par USDBRL teve leve avanço, para USDBRL 4,91.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 4,4%, negociadas a USD 81,43 bbl na última sexta-feira (10) enquanto o WTI ficou em USD 75,31 bbl, registrando uma redução semanal de 5,88%. O petróleo estendeu a tendência de queda na última semana, com os futuros do Brent atingindo os menores valores desde julho em meio a preocupações com a demanda global. Indicadores macroeconômicos menos favoráveis na China e possibilidade de novos apertos monetários nos EUA contribuíram para pressionar as cotações. Na sexta-feira (10), houve uma leve recuperação dos preços após o Iraque sinalizar apoio para um novo corte produtivo na OPEP, mas o petróleo ainda acumula quase 7% de queda desde o começo do mês.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights