A semana foi marcada pela divulgação de dados mais brandos que o esperado para a economia americana, reforçando a percepção de que o Federal Reserve não irá mais elevar os juros básicos do país e promovendo um enfraquecimento global da moeda americana. O fortalecimento do real foi contido pelo prolongamento dos temores fiscais, em meio à indefinição sobre a possibilidade de se alterar a meta orçamentária de 2024.

O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (17) cotado a R$ 4,906, recuo semanal de 0,2%, mensal de 2,8% e anual de 7,1%. Já o dollar index fechou o pregão desta sexta cotado a 103,8 pontos, variação de -1,8% na semana, -2,0% no mês e +0,5% no ano.

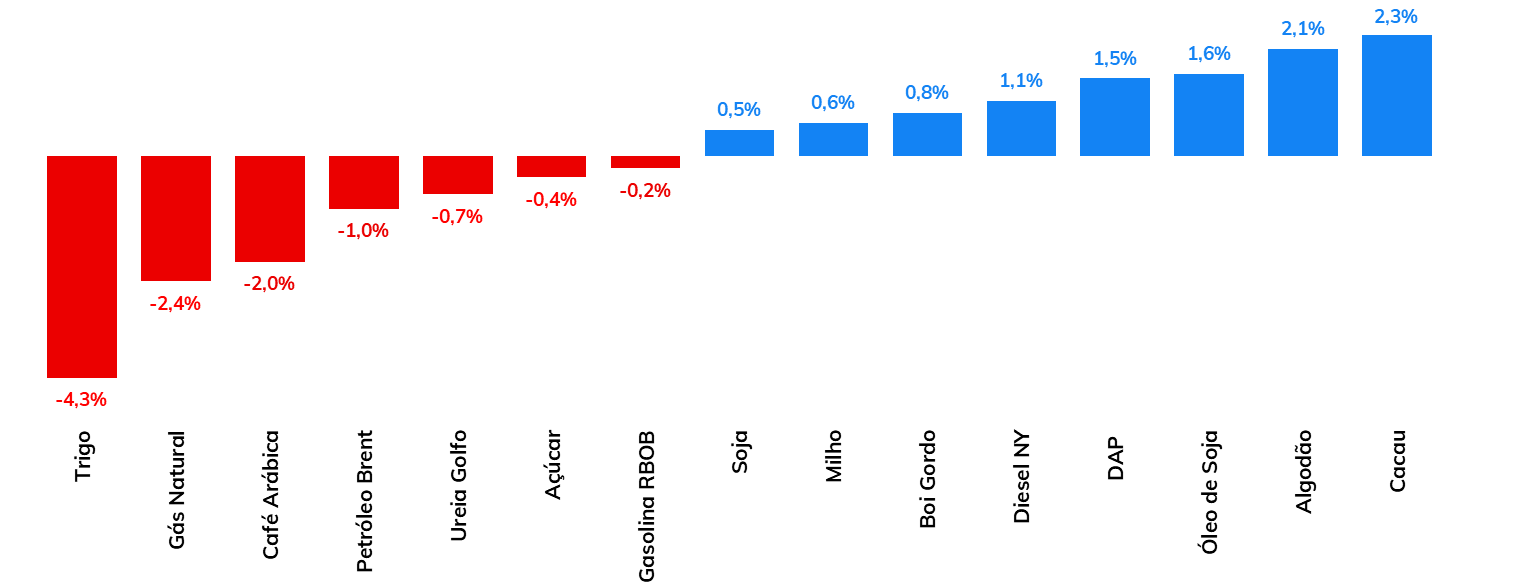

As cotações da soja começaram a semana anterior em alta, voltaram a cair nas duas últimas sessões do período, encerrando o os sete dias com perdas de 0,5%. O vencimento para janeiro terminou a sexta-feira (dia 17) em 1340,25 cents por bushel.

Pelo lado altista destacam-se as preocupações com o clima no Brasil e a potencial falta de soja na Argentina para esmagamento. Além disso, as perspectivas para o consumo doméstico nos EUA continuam positivas.

Por outro lado, passada a euforia com as compras consideráveis de soja norte-americana pela China, o mercado voltou a monitorar o ritmo das vendas dos EUA, com a colheita caminhando para o final e o Brasil ainda embarcando volumes importantes da oleaginosa.

Milho termina semana no campo positivo, mas há preocupações com demanda pelo cereal norte-americano

Os futuros do cereal iniciaram a última semana com um forte movimento de alta, com o contrato com vencimento em dezembro de 2023 se aproximando do patamar de 480 cents/bu. Parte desse movimento foi motivado pelo mercado de soja, que recebeu suporte no início da semana de preocupações com uma possível falta de soja na Argentina para esmagamento e de um clima adverso no continente, fator este que também tem sido um importante direcionador do mercado de milho.

Contudo, ao longo da semana, os contratos devolveram boa parte de seus ganhos, mas ainda finalizaram o período no campo positivo. No período analisado, vale destacar o volume acima do esperado de vendas de exportação de milho dos EUA e o elevado uso do cereal para a produção de etanol no país. O contrato com vencimento de dezembro de 2023 finalizou a última sexta-feira (17 de novembro) cotado a 467 cents/bu, acumulando uma valorização de 0,6% na semana.

Os óleos vegetais marcaram semana de recuperação em suas principais bolsas de negociação, com o vencimento mais próximo do óleo de soja avançando 1,6% frente a sexta-feira anterior para fechar cotado a US¢ 52,0/lb, enquanto o óleo de palma terminou a semana cotado a USD 831/t na bolsa da Malásia, alta de 3,0%.

Informação bastante aguardada pelo mercado, o esmagamento de soja dos Estados Unidos em outubro, divulgado pela Associação Nacional dos Processadores de Oleagionosas (NOPA), foi destaque na última semana. O relatório mostrou um aumento mensal significativo no esmagamento de 14,7%, atingindo 5,16 milhões de toneladas, volume 2,9% maior em comparação a outubro de 2022. Apesar de sazonalmente já previsto um volume grande de esmagamento, as margens de esmagamento favoráveis favoreceram o forte número. No entanto, destaca-se que os estoques, por sua vez, recuaram 0,8% para 499 mil tons, ficando 28% abaixo do registrado em outubro de 2022 e atingindo seu menor nível em 9 anos. A queda dos estoques, mesmo com o esmagamento forte, é um indicativo de uma demanda voltando a se aquecer, que pode estar sofrendo influência tanto do setor de biocombustíveis do país quanto do setor de foods.

Na última semana, após uma sequência de movimentações voláteis, as cotações do açúcar finalizaram em leve queda, terminando o período em US¢ 27,18/lb (-0,4%) para o açúcar bruto #11 (SBH23) e US$ 736,6/ton (-0,05%) para o branco #5 (SWH24). Influenciando a dinâmica, o açúcar segue sob a mesma percepção pelo lado dos fundamentos de safra, com os efeitos da escassez de chuvas na Índia e na Tailândia, e preços limitados em grande parte pela produção do Centro-Sul, que entretanto sofre com problemas logísticos para o escoamento de sua produção.

Neste contexto de poucas alterações pelo lado dos fundamentos, a semana foi altamente influenciada por fatores macroeconômicos. Nos Estados Unidos, a última quarta-feira (15) foi marcada pela divulgação de dados econômicos moderados, com registros de inflação ao produtor abaixo da expectativa do mercado. Com isso, os agentes passaram a enxergar um cenário mais estável para a taxa de juros americana, o que contribuiu para a apreciação do real na semana, assim como da maioria das moedas internacionais.

Sem grandes mudanças no ponto de vista dos fundamentos, os preços futuros de café arábica refletiram os impactos de fatores técnicos, com a liquidação de posições por parte dos agentes especulativos em meio a aproximação do primeiro dia de aviso de vencimento para o contrato de dezembro, definido para terça-feira (21). Pesou também sobre as cotações futuras de café o retorno das chuvas em algumas regiões produtoras de café arábica e os volumes de exportação reportados pelo Cecafé na última semana. Por outro lado, apesar do avanço da colheita de café no Vietnã, os preços futuros de robusta avançaram em meio as previsões de baixos volumes de chuva nas regiões produtoras de robusta no Brasil e as preocupações com o clima na Indonésia, que vem sofrendo com o clima quente, o que pode impactar a safra do país pelo segundo ano consecutivo.

Em Nova Iorque, o contrato mais ativo, de março, apresentou perdas de 390 pontos na semana (2,3%), fechando a última sexta-feira cotado em US₵ 166,65/lb. No terminal londrino, os preços futuros de robusta avançaram USD 100/ton (4,1%) para o contrato mais líquido, com vencimento em janeiro, que terminou a sexta cotado em USD 2521/ton. Durante o período, o par USDBRL apresentou uma certa estabilidade, fechando a semana com leve alta de 0,1%, cotado em USDBRL 4,91.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 1%, negociadas a USD 80,61 bbl na última sexta-feira (17) enquanto o WTI ficou em USD 75,89 bbl, registrando uma redução semanal de 1,66%. Tratou-se de uma semana volátil, com movimentos especulativos contribuindo para levar o petróleo aos menores níveis em quatro meses. Na sexta-feira (17), houve uma forte recuperação baseado em correções das posições dos agentes, mas não impediu que a commodity encerrasse a semana em queda pelo quarto período consecutivo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights