Comentários de Matt Zeller, Analista Sênior de Inteligência de Mercado

Dezembro 7 - Os novos pedidos de seguro-desemprego nos EUA para a semana que terminou em 2 de dezembro vieram exatamente conforme a expectativa do mercado, em 220 mil, mantendo-se estáveis em relação à semana anterior (219 mil, revisados de 218 mil pedidos reportados originalmente). Os pedidos contínuos foram o maior destaque, atingindo 1,861 milhão para a semana encerrada em 25/11, abaixo da estimativa de 1,910 milhão, e diminuindo em relação aos 1,925 milhão da semana anterior. Essa foi apenas a segunda queda desse tipo desde o início de setembro e a maior queda na comparação desde julho. Relatórios mostram que as empresas estão contratando menos funcionários ultimamente, mas as demissões permanecem baixas e esse número de pedidos contínuos é promissor. Espera-se que a taxa de desemprego nacional permaneça estável em 3,9% amanhã de manhã, com a expectativa de que os salários não agrícolas subam de 150 mil para 186 mil no mês de novembro.

O Dow Jones se prepara para abrir em baixa novamente, após uma terceira sessão consecutiva de perdas ontem; os dados do mercado de trabalho divulgados esta semana até agora têm sido mistos e o mercado está aguardando os números de folhas de pagamento e desemprego amanhã. Isso não diminui o forte trimestre e ano calendário em geral para os principais índices de ações. Os títulos de 10 anos do Tesouro dos EUA estão em alta esta manhã, com o rendimento do título de 10 anos subindo para 4,15%, enquanto o de dois anos ganhou quatro pontos-base para mais de 4,6%. O iene japonês tem se fortalecido hoje com especulações de que o Banco do Japão finalmente eliminará as taxas de juros negativas. Ainda há uma diferença na linguagem e no gráfico de pontos do Fed dos EUA e nas expectativas otimistas do mercado sobre uma economia em crescimento e cortes nas taxas de juros em 2024.

Os valores do petróleo WTI caíram abaixo da marca dos US$ 70 por barril ontem de manhã e continuaram neste nível nas primeiras horas da manhã de hoje, mas se recuperaram acima desse nível no momento de escrita deste relatório, registrando cerca de um dólar de ganho na sessão. Dúvidas persistem sobre se a OPEP+ seguirá adiante com os cortes planejados na produção, e a produção e exportações permanecem abundantes internamente (os embarques estão supostamente se aproximando de um recorde de seis milhões de barris por dia) e continuam a pesar no mercado mundial como um todo.

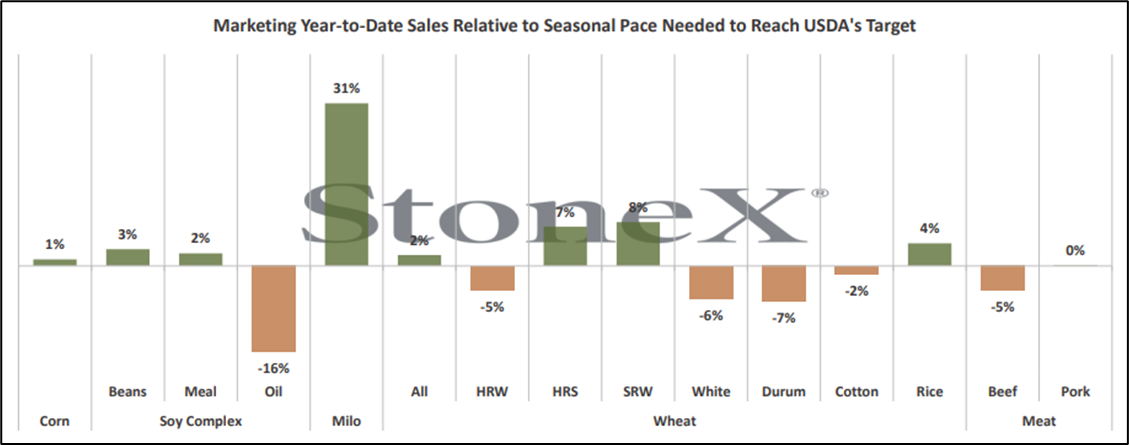

A sequência de vendas diárias de trigo SRW dos EUA para a China foi interrompida – pelo menos por enquanto – e o trigo está reagindo de acordo após um forte rali recente. No entanto, os exportadores privados reportaram outras 121.000 toneladas de soja vendidas a destino “desconhecido” para 2023/24, e os números semanais das vendas de exportação de milho e soja também foram bastante fortes. Apesar de toda a preocupação com a perda de vendas de milho e soja para o Brasil e com a desaceleração do ritmo vendas de exportação, esses números ainda estão compatíveis sazonalmente para exceder as metas atuais do USDA para 23/24. Contudo, o mercado não espera quaisquer aumentos nas estimativas de demanda do USDA amanhã – é muito mais fácil para o governo esperar até ao relatório “final” de Janeiro e reunir as revisões da oferta e da procura de uma só vez…

Vendas acumuladas do ano até o momento em relação ao ritmo sazonal necessário para alcançar a estimativa do USDA

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights