- Estimativas mais positivas do USDA para exportações ucranianas;

- Bom volume de chuvas registrado recentemente nas principais regiões produtoras de grãos do Brasil e da Argentina.

- Elevados embarques e vendas de exportação dos EUA na semana encerrada em 30/nov;

- Apesar do registro de um padrão climático mais favorável, preocupação com condições climáticas na América do Sul persiste.

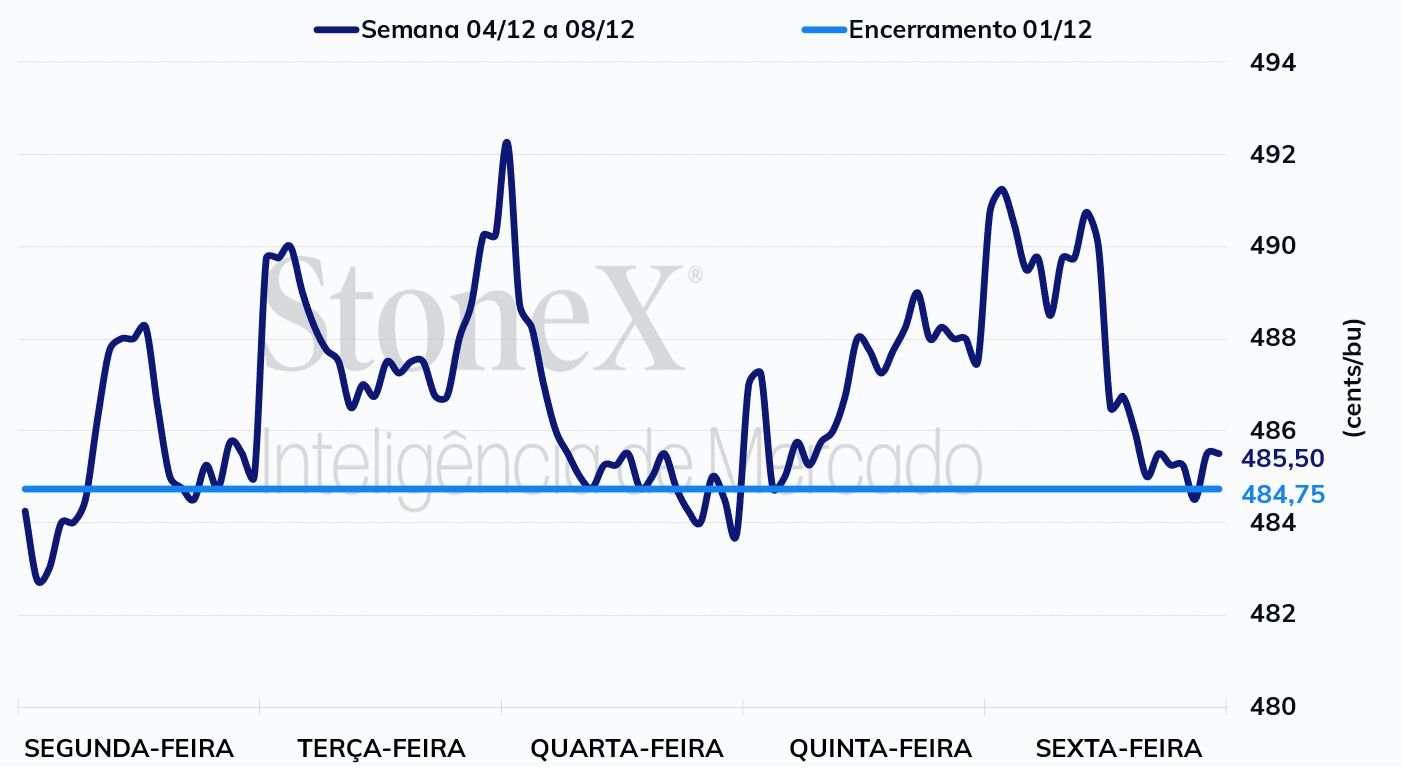

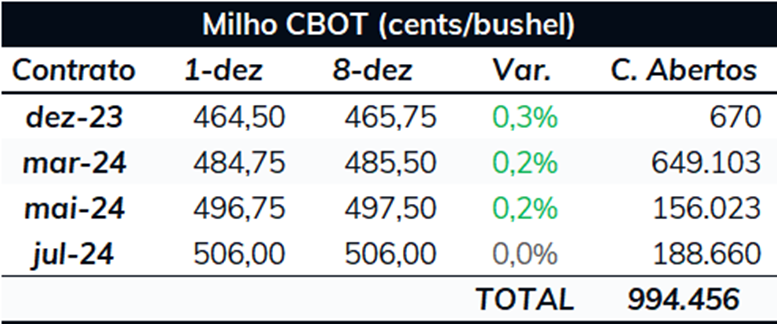

O mercado de milho foi marcado por uma elevada volatilidade na última semana. Por algumas vezes no período, o contrato com vencimento em março de 2024 testou a barreira dos 490 cents/bu, e até chegou a romper o patamar de 492 cents/bu. Contudo, o CH24 não conseguiu se manter em tais níveis, finalizando a semana cotado a 485,5 cents/bu, avanço de apenas 0,2% no comparativo semanal.

Produção de etanol de milho nos EUA: Conforme divulgado pela Administração de Informação Energética (EIA), a produção norte-americana de etanol totalizou 1.076 mil barris por dia (mbpd) na semana encerrada em 1º de dezembro, 65 mbpd acima do registrado uma semana antes e 22 mbpd a mais que a média de 5 anos para o mesmo período. Os estoques também avançaram, em 60 mil barris, para 21,44 milhões.

Inspeções de exportação dos EUA: O relatório de inspeções de exportação dos EUA começou a refletir o aumento das vendas indicado nos relatórios de Vendas de Exportação das últimas semanas. Segundo o USDA, 1,2 milhão de toneladas de milho foram embarcadas na semana encerrada em 30 de novembro, volume significativamente maior que o registrado uma semana antes (408,9 mil toneladas) e que o observado na semana equivalente de 2022 (840 mil toneladas). No acumulado, as exportações totalizam 8,4 milhões de toneladas, contra 6,7 milhões no mesmo período da temporada passada.

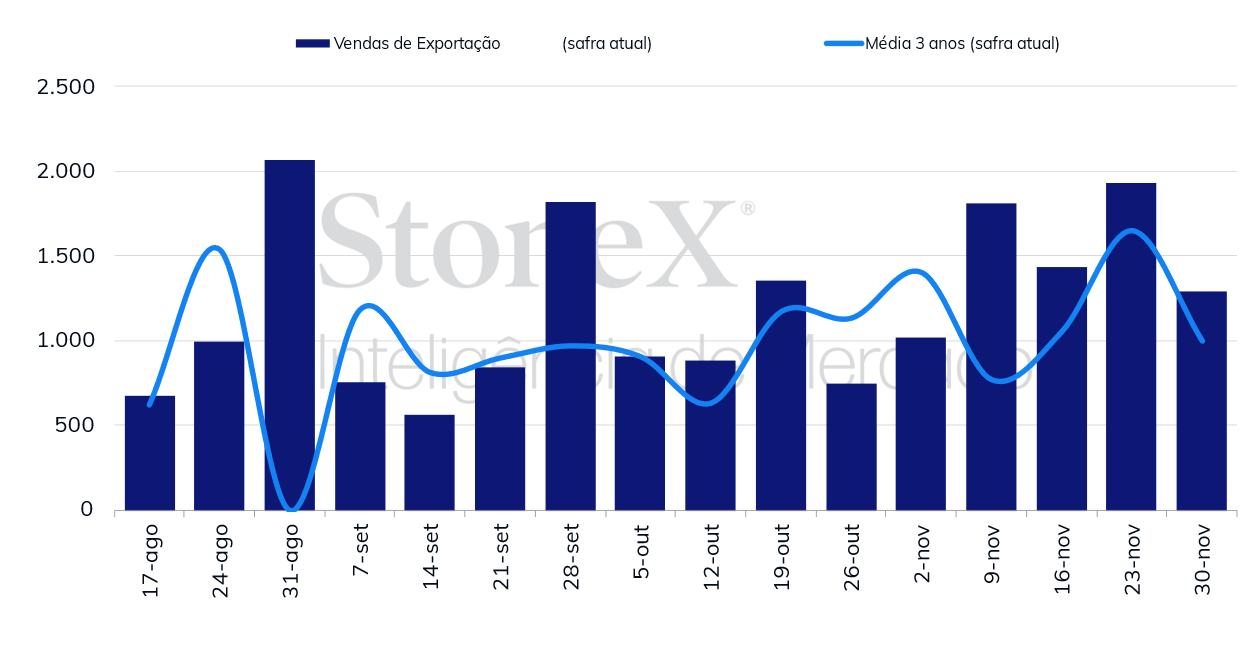

Vendas de exportação dos EUA: O USDA informou que 1,3 milhão de toneladas de milho foram negociadas na semana encerrada em 30 de novembro, abaixo das 1,9 milhão registradas uma semana antes, mas bem acima das 691,6 mil observadas na mesma semana do ano passado. Com isso, as vendas acumuladas totalizam 25,7 milhões de toneladas, 6,7 milhões a mais que o registrado no mesmo intervalo da safra anterior. É interessante destacar que, apesar do aumento das vendas como um todo, os compromissos para a China estão abaixo do observado na safra passada. No acumulado, 1,4 milhão de toneladas foram vendidas para a China, contra 3,7 milhões no mesmo período de 2022.

Vendas semanais de exportação - EUA (mil toneladas)

Vendas de trigo para a China contribuíram para sustentação dos preços do milho: Por mais uma semana, o milho recebeu suporte do fortalecimento observado nos preços do trigo. Ao longo da última semana, através de seu relatório de vendas diárias, o USDA anunciou a venda de 1,12 milhão de toneladas de trigo SRW para a China com entrega em 2023/24. O elevado volume negociado levanta o questionamento sobre o tamanho da safra chinesa de trigo, visto que essa maior interesse pode indicar que o país obtenha uma produção menor que a atualmente esperada pelo mercado em 2023/24. Na última semana, o contrato com vencimento em março de 2024 do trigo avançou 4,8% em Chicago, finalizando o período cotado a 631,75 cents/bu.

Relatório WASDE não traz grandes surpresas: No último dia 8 de dezembro, o USDA divulgou seu relatório mensal de oferta e demanda. Pelo lado do balanço norte-americano, a única revisão foi o aumento de pouco mais de 630 mil toneladas nas exportações dos EUA em 2023/24, para 53,3 milhões de toneladas. Com isso, os estoques finais 2023/24 recuaram para 54,13 milhões de toneladas, um pouco abaixo da média das estimativas do mercado (54,66 milhões de toneladas).

No que tange à safra sul-americana, principal foco do mercado atualmente, os números do USDA não sofreram alterações. A produção brasileira 2023/24 milho foi mantida em 129 milhões de toneladas, ao passo que a média das estimativas do mercado apontava para uma redução de 2 milhões de toneladas, enquanto a safra 2023/24 argentina permaneceu em 55 milhões de toneladas, pouco acima da média das estimativas do mercado (54,8 milhões de toneladas). A título de comparação, a StoneX estima a safra do Brasil em 126 milhões de toneladas, enquanto a Bolsa de Cereales também fala em 55 milhões para a safra argentina.

Em relação aos demais players, vale destacar o aumento de 1 milhão de toneladas na produção ucraniana 2023/24, para 30,5 milhões de toneladas, o que resultou em um aumento de mesmo volume nos embarques do país, para 21 milhões de toneladas.

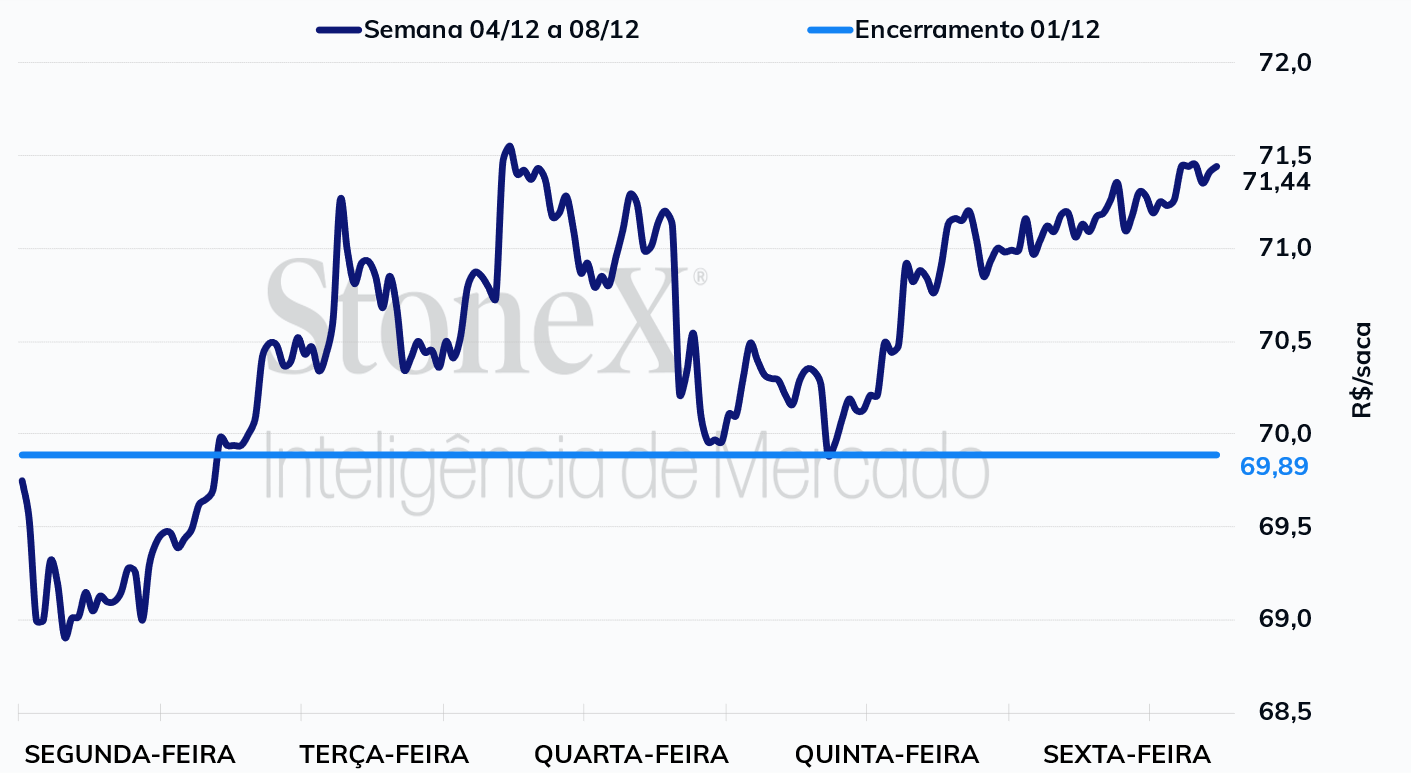

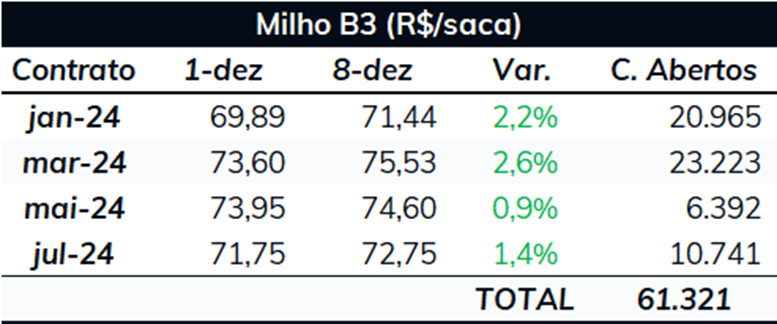

Na B3, os futuros do milho também registraram elevada volatilidade ao longo da última semana, mas, ao contrário dos contratos na CBOT, conseguiram sustentar as valorizações conquistadas no período. O janeiro/24 encerrou a última sexta-feira (8) cotado a R$ 71,44/sc, valorização de 2,2% na semana.

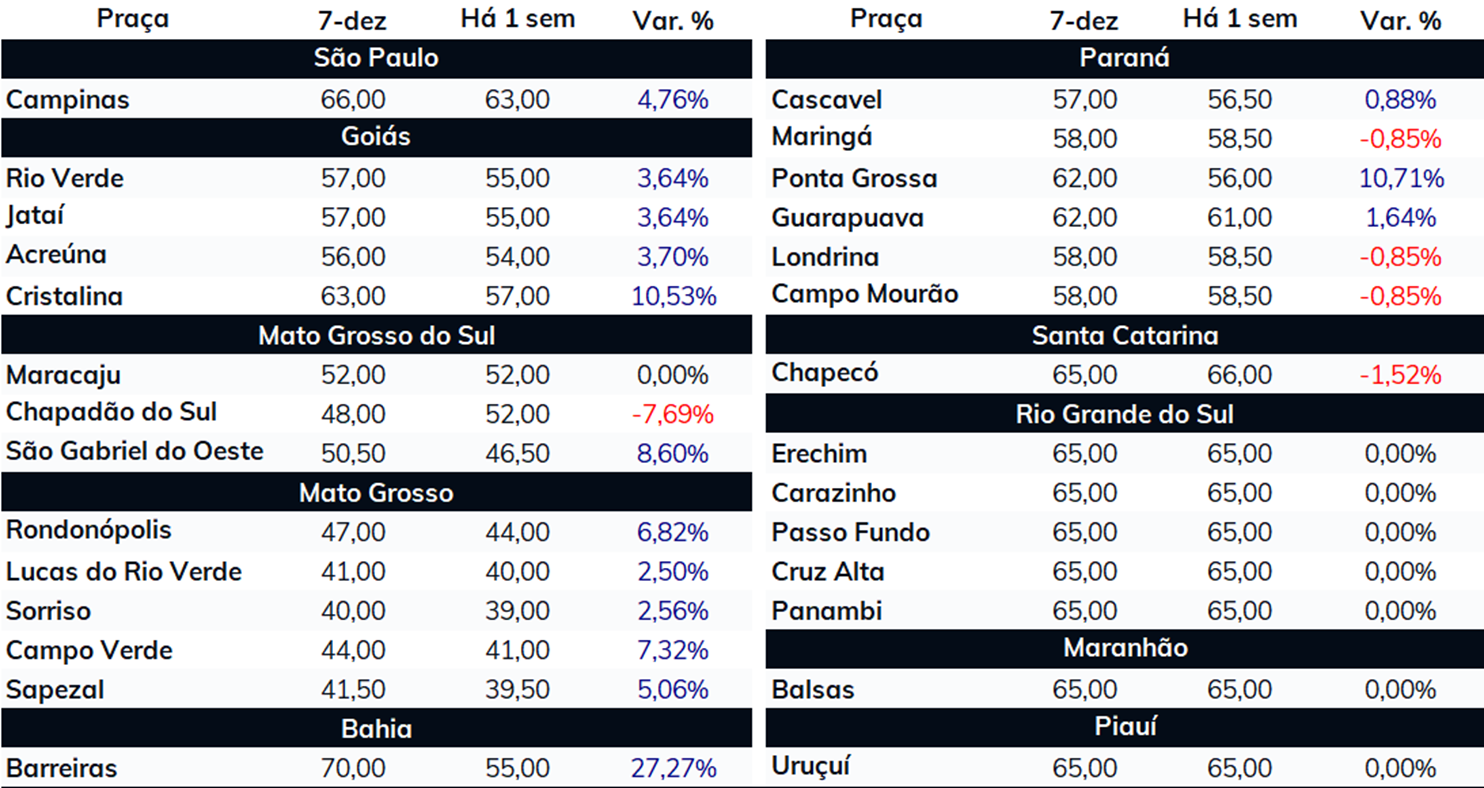

Exportações de milho do Brasil: Na última semana, a ANEC divulgou que estima que 6,86 milhões de toneladas de milho devem ser embarcadas em dezembro, abaixo das 7,4 milhões registradas no último mês e pouco acima das 6,2 milhões registradas em dezembro do ano passado. Hoje, o MDIC irá divulgar seu relatório semanal de balança comercial, trazendo os embarques de milho até o dia 8 de dezembro.

Conab reduz safra 2023/24 de milho do Brasil: Na quinta-feira, foi divulgado o relatório mensal de oferta e demanda da Conab. A Companhia reduziu a produção total 2023/24 de milho para 118,5 milhões de toneladas, contra 119,1 milhões em novembro, devido a ajustes de área e produtividade da primeira safra, agora estimada em 35,3 milhões de toneladas. Apesar da Conab ter mantido sua estimativa para a 2ª safra em 91,2 milhões de toneladas, existe uma grande preocupação no mercado em relação ao seu desempenho. Em função do atraso observado na semeadura da soja, muito tem se falado sobre uma possível redução na janela de plantio da safra de inverno do cereal, o que pode resultar em alguma redução na área plantada. Além disso, apesar de ainda ser cedo, é sempre importante se atentar às condições climáticas para o desenvolvimento das lavouras.

Condições climáticas no Brasil: O Centro-Oeste do Brasil apresentou boas chuvas ao longo das últimas semanas, o que trouxe certo alívio para o mercado. Contudo, os modelos indicam que um padrão mais seco retornará nesta próxima semana. Segundo relatório de Acompanhamento de Safra do Brasil feito pela StoneX, o plantio da 1ª safra de milho continua atrasado, tendo atingido 76,6% no final da última semana, contra 89,5% no mesmo período do ano passado. Já o plantio da soja, importante pois impacta na janela de plantio da safrinha, atingiu 90,7%, contra 93,8% no mesmo período do ano passado.

Condição da safra argentina: Segundo dados da BCBA, 40,3% (ou 2,9 milhões de hectares) dos 7,1 milhões de hectares estimados já foram plantados. Pelo lado das condições da safra, devido ao bom volume de chuvas registrado recentemente, 36% das lavouras se encontram em condições boas/excelentes, 10 pontos a mais que uma semana antes e 18 pontos acima do registrado no mesmo período do ano passado. Para esta próxima semana, os modelo indicam a ocorrência de bons volumes de precipitação, o que pode contribuir para o desenvolvimento da safra argentina.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights