A semana foi marcada pelo forte rali de ativos arriscados provocado, por sua vez, pela decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC), que mostrou que 17 das 19 autoridades que compõem o Comitê projetam juros mais baixos em 2024 e foi acompanhada por declarações de seu presidente, Jerome Powell, sinalizando a possibilidade de que os cortes de juros possam começar em breve, surpreendendo investidores. O dólar negociado no mercado interbancário terminou a semana em leve alta, encerrando a sessão desta sexta-feira (15) cotado a R$ 4,938, variação de +0,2% na semana, +0,5% no mês e de -6,5% no ano. Já o dollar index fechou o pregão desta sexta cotado a 102,5 pontos, recuo semanal de 1,4%, mensal de 0,9% e anual de 0,7%.

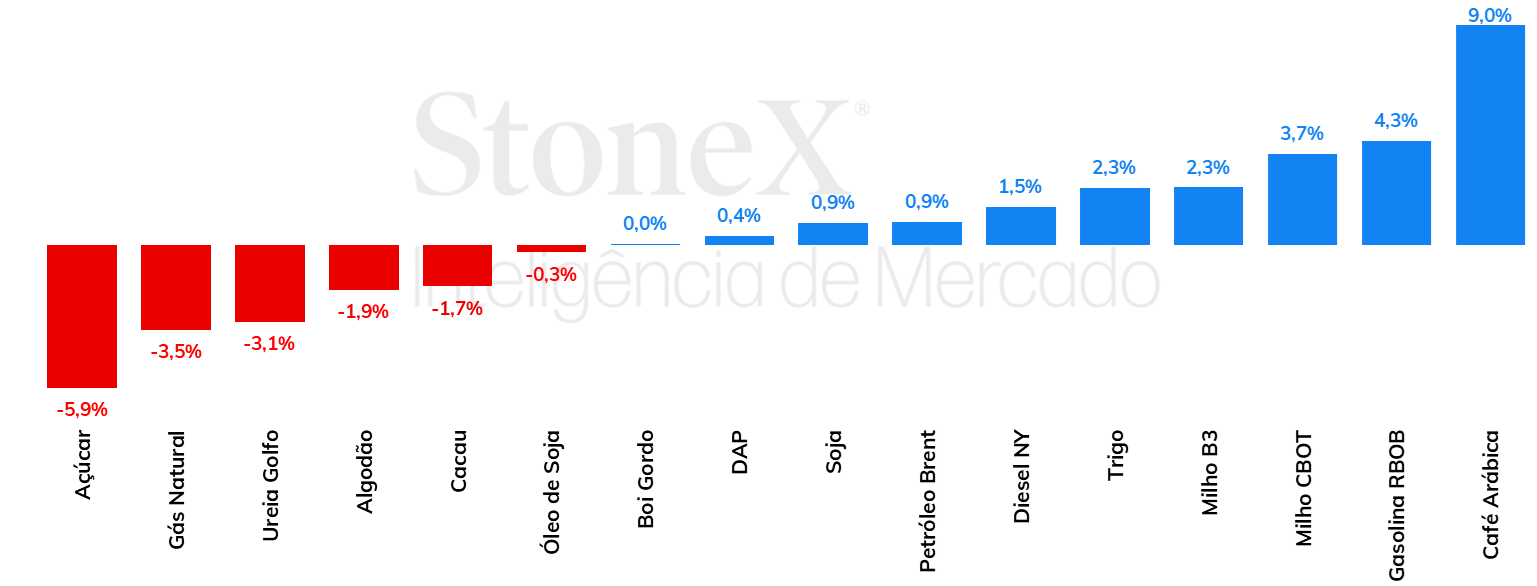

Na semana passada, as cotações da soja em Chicago alternaram entre altas e baixas e encerraram o período no campo positivo, com o vencimento para janeiro terminando a sexta-feira (dia 15) em 1315,75 cents por bushel, ganhos de 0,9% no período. Essa foi a primeira alta semanal, após cinco semanas de perdas.

O andamento da safra da América do Sul continua no centro das atenções, com o clima no Brasil ainda preocupando. Após os últimos meses terem sido bastante secos em grande parte da região central e norte do país, enquanto o Sul continuou registrando grandes volumes de precipitação, o registro de chuvas em dezembro é acompanhado de perto. Tem chovido mais, em praticamente todo cinturão agrícola da soja, mas algumas áreas ainda apresentam volumes aquém do necessário e irregularidades, em meio a temperaturas muito elevadas, que intensificam o estresse sobre as plantas.

Milho volta a encerrar semana no campo negativo após dois avanços semanais consecutivos

Após duas semanas seguidas no campo positivo, os futuros do milho voltaram a registrar queda no comparativo semanal. O contrato com vencimento em março de 2024 encerrou a última sexta-feira (15 de dezembro) cotado a 483 cents/bu, recuo de 0,5% no comparativo semanal. Sem grandes novos direcionadores, demanda internacional por milho norte-americano e condições da safra sul-americana seguem como principais drivers. Ao contrário do que se viu em Chicago, os futuros do milho registraram fortes valorizações na B3, a terceira consecutiva no comparativo semanal. O janeiro/24 encerrou a última sexta-feira (15) cotado a R$ 73,29/sc, valorização de 2,6% na semana.

Os óleos vegetais fecharam a última semana em nova desvalorização, com os agentes ainda observando uma demanda mais lenta de maneira geral. O óleo de soja segue pressionado pelo mercado americano de biocombustíveis desacelerado, junto de uma oferta abundante confirmada pelo NOPA no final da última semana e previsões climáticas melhores para o Brasil para esta semana, terminando cotado a US¢ 50,0/lb, queda de 0,4%. Já o mercado da palma, apesar da expansão de 22% nas importações indianas em novembro e queda dos estoques pouco maior que o esperado na Malásia, foi influenciado pelas exportações malaias fracas em novembro e prévias de novas quedas em dezembro, recuando 1,4% para terminar cotado a USD 790,9/lb.

Entre 23 de novembro e 7 de dezembro, a ureia CFR valorizou US$ 31/ton, alcançando US$ 341/ton. Este novo patamar de preços assustou os importadores, que na última semana se retiraram do mercado e, com isso, fizeram o preço da ureia voltar a atuar em baixa. A expectativa é que os preços se mantenham enfraquecidos até a volta da demanda no hemisfério norte. A mesma coisa vale para os fertilizantes potássicos, que estão desvalorizando desde o final de agosto. Apenas nas últimas duas semanas, as perdas do KCl foram de US$ 18/ton. Entre os fertilizantes NPK, o único que destoa é o fósforo. Neste mercado, a oferta está mais restrita, o que acaba contrabalanceando a fraqueza da demanda e fazendo os preços ficarem estáveis.

Na última sexta-feira (15/12), o contrato com vencimento em março/24 do açúcar em Nova Iorque finalizou o pregão cotado a US¢ 21,99/lb, queda diária de 0,9%. Em relação à semana passada, as cotações apresentaram desvalorização de 5,9% para a primeira tela do NY#11, ou 137 pontos, após, no dia 06/dez, o açúcar entrar em relevante canal de baixa. Ainda nos últimos dias, as sessões continuam refletindo as notícias da Índia, onde o governo limitará a produção de etanol desviado do caldo de cana, o que, assim, coloca um potencial de aumento na fabricação do açúcar branco no país na faixa de 1,5-2,0 MMT. No dia 21 de novembro, o demerara havia atingido a sua máxima desde 2011, quando era precificado a US¢ 27,75/lb, com algumas sessões testando a região de US¢ 28,00/lb. Desde então, o março/24 cedeu quase 600 pontos, caindo 20,8% e chegando ao menor patamar desde o final de março deste ano.

A escalada do açúcar na virada de 2022 para 2023 até abril e as novas rodadas de alta observadas entre agosto e outubro foram episódios marcados por elevação das posições compradas dos agentes especulativos, e posterior manutenção desse posicionamento em níveis altos por um longo tempo. Em contrapartida, as quedas recentes no NY#11 vêm sendo impulsionadas pela retirada dessas posições, tendo os specs, em duas semanas (entre 29/nov e 12/dez) diminuído em mais de 116 mil lotes sua posição liquidamente comprada, que está em apenas 50 mil contratos segundo o CFTC (menor volume desde novembro do ano passado), o que deve ser um ponto de atenção daqui para frente.

Como foi antecipado em outras edições do relatório semanal de café, os impactos do El Niño e as condições climáticas no Brasil estão sendo o principal foco dos participantes do mercado. As condições de clima desfavoráveis ao desenvolvimento da safra 2024/25, como as temperaturas elevadas e o clima seco, alimentaram as preocupações dos agentes e suportaram os fortes avanços nos preços observados na última semana.

No início da semana, mesmo com alguns modelos apontando para o retorno das chuvas na segunda metade do mês, a notícia de que uma nova onda de calor atingiria as regiões produtoras de café suportou um avanço de 695 pontos (3,9%) em Nova Iorque e de USD 96/ton (3,8%) em Londres apenas na sessão da segunda-feira (11). Os preços futuros seguiram avançando nas sessões seguintes, com destaque para a valorização observada na terça-feira (12) no terminal londrino, quando os preços de robusta avançaram mais USD 102/ton (3,9%). Apesar de não ser novidade, além das questões climáticas, os baixos níveis dos estoques certificados seguem sendo um fator positivo para as cotações. No balanço semanal, os preços futuros de café arábica avançaram 1215 pontos (6,9%), fechando a sexta-feira (15) cotado em US₵ 189,30/lb. Em Londres, os futuros de robusta avançaram USD 299/ton (11,8%) para USD 2825/ton.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 0,94%, negociadas a USD 76,55 bbl na última sexta-feira (15) enquanto o WTI também registrou uma alta semanal de 0,28%, negociado em USD 71,43 bbl. Após sete semanas em queda, os futuros do petróleo conseguiram reverter parte das perdas e se afastarem das mínimas dos últimos seis meses registradas nas sessões anteriores. Fatores macroeconômicos positivos e perspectivas mais otimistas em relação a demanda global apoiaram a recuperação dos contratos, mas ainda se observa fundamentos baixistas que limitam um melhor desempenho da commodity, especialmente com as atualizações sobre a economia chinesa.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights