Comentários de Matt Zeller, Senior Market Intelligence Analyst

O Dow Jones se manteve relativamente estável durante os feriados, avançando 25 pontos ontem para alcançar um novo recorde, enquanto o S&P e o NASDAQ caíram na sessão; esse recuo do setor de tecnologia está deixando o mercado de ações na defensiva no início das negociações de hoje, com os futuros do DJIA mostrando uma queda nesta manhã. Os títulos do Tesouro dos EUA permanecem resilientes, a caminho de subir pela quarta sessão consecutiva e ultrapassando o valor de 4%, com o VIX também avançando, mas ainda reprimido num nível baixo de 13-14 pontos.

As solicitações de hipoteca do MBA caíram 10,7% na semana que terminou em 29 de dezembro, após um aumento de 1,4% na semana anterior; as compras de imóveis caíram 7,6% após um ganho de 2,4% na semana anterior, com refinanciamentos caindo 18,1% após uma queda de 0,1% na semana passada. A taxa média de hipoteca fixa de 30 anos subiu de 6,71% para 6,76% esta semana – aquela taxa de 6,71% da semana passada havia sido a mais baixa desde meados de maio. O mercado espera que as taxas continuem a diminuir em 2024, mas esses números permanecerão seguramente acima das mínimas históricas da era da pandemia e espera-se que a escassez habitacional continue. Muitos mais dados econômicos estão programados para esta manhã, incluindo leituras de produção industrial para dezembro e aberturas de vagas de emprego JOLTS para novembro, mas os mais aguardados virão quando o Fed publicar as atas de sua reunião de política de dezembro...

As commodities estão em queda desde o Natal, com o índice de referência CRB recuando nas últimas quatro sessões; o componente chave, petróleo bruto WTI, se recupera em cerca de 50 cents por barril no momento de escrita, mas isso ocorre após um recuo de USD 5/bbl após o Natal também. As preocupações econômicas dos Estados Unidos persistem, juntamente com a ameaça de conflito no Mar Vermelho, mas as ofertas globais de petróleo bruto ainda são consideradas amplas na primeira metade de 2024. OPEP+ deve se reunir no início de fevereiro. Os dados sobre os estoques dos EUA serão adiados um dia devido ao feriado de Ano Novo.

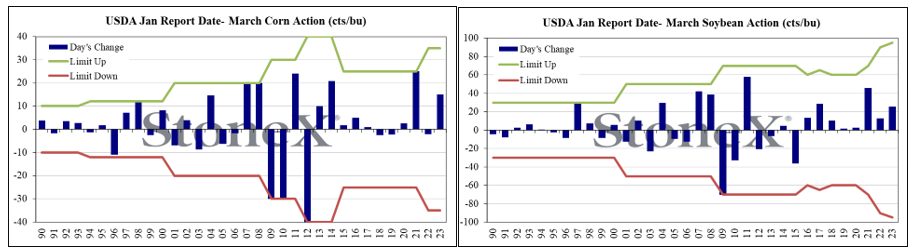

Os grãos estão prontos para uma recuperação após um início de semana em baixa – daí o clichê do "turnaround Tuesday" – mas o segundo dia desta semana de trabalho reduzida pelo feriado não dá nenhuma indicação desse tipo. É difícil conseguir ajuda fundamental para os bulls. A StoneX Brasil cortou drasticamente a produção de soja ontem, mas esse número já estava claramente incorporado às expectativas do mercado e pode ser difícil diminuir ainda mais, dado o padrão de chuvas muito mais benéfico para o país nos últimos tempos. Além disso, a Argentina está pronta para compensar qualquer déficit e as ofertas continuam amplas nos Estados Unidos. O ritmo de exportação de milho e soja está indo bem o suficiente e a torneira das vendas diárias secou; choques de demanda são inexistentes nos EUA durante os meses de inverno. Os bulls sempre podem esperar por uma surpresa do relatório de janeiro do USDA, pois sempre há dados suficientes nesse conjunto de publicações para dar a todos algo para olhar. Os gráficos abaixo mostram a ação dos preços do contrato de março para o milho e a soja na CBOT no dia do relatório de janeiro (que só será publicado na próxima sexta-feira); a volatilidade diminuiu nos últimos dez anos de lançamentos de janeiro, mas esses choques altistas no milho são possíveis, com um viés geralmente positivo para a ação da soja (oito ganhos consecutivos nas datas do relatório).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights