Assim como foi observado ao longo da maior parte de dezembro, o principal fator de influência no mercado cambial brasileiro na última semana seguiu sendo a movimentação das apostas em relação ao início dos cortes na taxa de juros dos Estados Unidos. O desempenho misto para os dados de nível de atividade e do mercado de trabalho divulgados nos últimos dias mantiveram as dúvidas quanto aos próximos passos do Federal Reserve, dado suporte ao dólar em relação à maioria das divisas globais. O dólar negociado no mercado interbancário terminou a semana em leve alta, encerrando a sessão desta sexta-feira (05) cotado a R$ 4,872, variação de +0,4% na semana. Já o dollar index fechou o pregão desta sexta cotado a 102,4 pontos, próximo da estabilidade em relação ao fechamento da semana anterior.

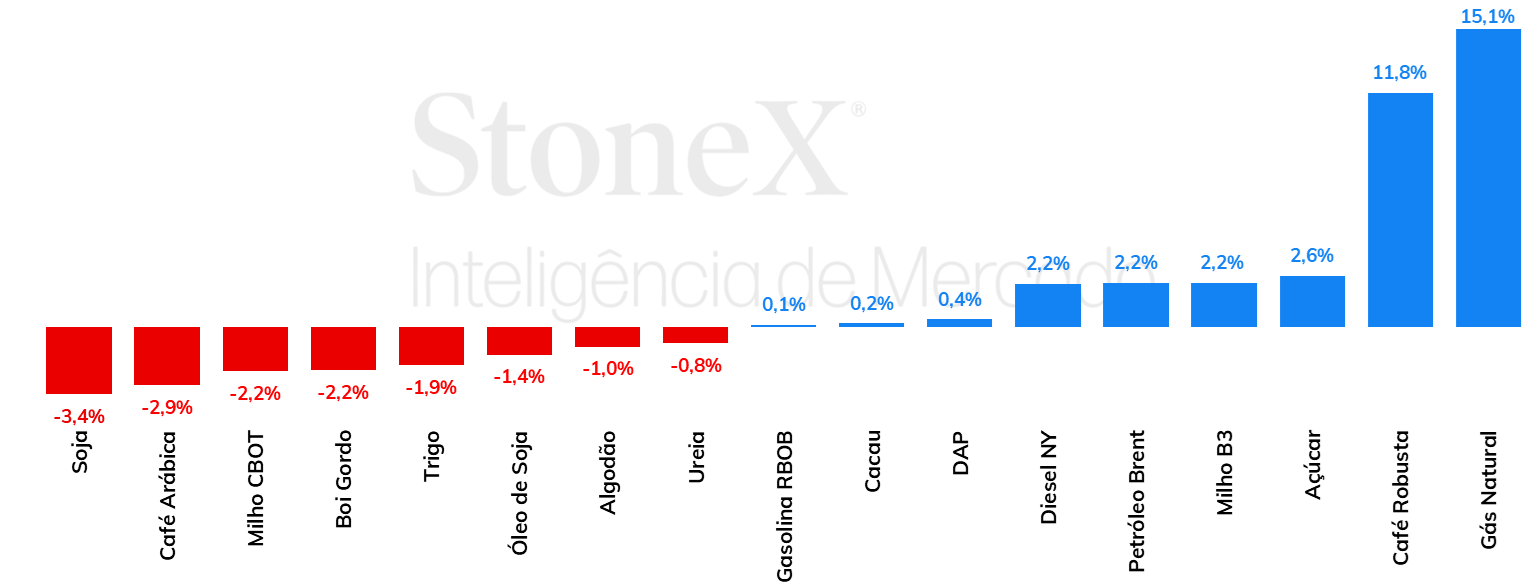

A primeira semana de 2024 foi de baixa para as cotações da soja em Chicago. O vencimento para março terminou a sexta-feira (dia 05) em 1256,25 cents por bushel, queda de 3,6% no período. A ocorrência de chuvas mais significativas e generalizadas em grande parte da região produtora de soja no Brasil foi o principal condicionante dessas perdas. Desde a última semana de dezembro, tem chovido de maneira mais intensa, o que alivia as condições de seca enfrentadas pelas lavouras. Mesmo assim, destaca-se que essa melhora na umidade deve impactar principalmente o que foi plantado mais tarde. A despeito dos atrasos, a soja plantada logo no início do ciclo, a partir de meados de setembro, sofreu com chuvas abaixo do normal desde então e com temperaturas elevadas e ondas e calor.

Apesar de preocupação com safra brasileira, Milho finaliza primeira semana de 2024 no campo negativo em Chicago

Os futuros do milho finalizaram a primeira semana de 2024 no campo negativo em Chicago. Apesar da preocupação com a safra de inverno 2023/24 do Brasil, os fracos volumes de vendas de exportação e embarques dos EUA pesaram mais sobre o mercado. A pressão baixista recebeu apoio também das boas perspectivas para a safra de milho da Argentina e da desvalorização observada nos preços internacionais do trigo. O Março/24 do milho finalizou a última sexta-feira, 5 de janeiro, cotado a 460,75 cents/bu, o menor fechamento registrado pelo contrato desde que começou a ser operado. Ao contrário do que foi observado em Chicago, a primeira semana do ano foi marcada por valorizações nos futuros do milho na B3. Se a preocupação com a safrinha 2023/24 não teve força suficiente para impulsionar as cotações na CBOT, o mesmo não se pode dizer para a bolsa brasileira. O janeiro/24 encerrou a última sexta-feira cotado a R$ 72,77/sc, valorização de 2,3% na semana.

Os óleos vegetais terminaram a última semana pressionados em suas principais bolsas de negociação, ainda influenciados principalmente pelo desempenho mais fraco na demanda das matérias-primas para a produção de biocombustíveis, que se estende para este início de ano. Os preços do óleo de soja, também afetados negativamente pela expectativa de oferta ampla em 2024, terminaram a semana em desvalorização de 1,1%, cotado a US¢ 47,6/lb. Já o óleo de palma, marcou retração semanal de 2,4%, terminando o período cotado a USD 794,4/t. Uma pesquisa da agência Reuters revelou na última semana uma expectativa de queda nas exportações da Malásia para a próxima semana, no entanto, também projetam retração na produção e estoques do país, o que contribuiu para dar algum suporte à commodity desde o final da última semana.

Neste início de 2024, a classe de fertilizante cujo sentido dos preços está mais claro é a dos potássicos. Estes fertilizantes estão desvalorizando em todo território brasileiro, já que a demanda global por KCl está em um período de fraqueza sazonal. Já para os nitrogenados e fosfatados, o cenário é um pouco mais incerto. Olhando para as tabelas abaixo, percebemos nas linhas de variação semanal e mensal que esses fertilizantes têm alternado ganhos e perdas. Para os nitrogenados, o cenário é o seguinte: eles desvalorizam muito no final de 2023 devido à fraqueza da demanda no mercado internacional, mas estabilizaram/tiveram uma pequena reação neste início de 2024, indício de que os preços podem ter alcançado o fundo do poço. Para os fosfatados, temos os preços de importação praticamente não variando nos últimos dois meses, mantendo-se na casa dos R$ 560/ton CFR. Neste sentido, a alternância entre ganhos e perdas para MAP, TSP e SSP está relacionada apenas a flutuações nos custos de internalização.

Na última sexta-feira (05), o contrato de março/24 do açúcar bruto em Nova Iorque fechou em alta de 3 pontos no dia e de 2,6% na semana, cotado a US¢ 21,11/lb, interrompendo 8 semanas seguidas de queda. Os últimos dias têm sido voláteis ao longo das sessões, com indefinição da trajetória de preços no curto prazo. Hoje, por exemplo, as cotações caíam até metade do pregão, que passou por forte pressão de compra e terminou em leve alta. Após as quedas observadas em dezembro, quando o NY#11 cedeu mais de 500 pontos, os contratos vão se recuperando neste início de 2024, em movimento de correção. Na Ásia, embora a Índia tenha mudado a política de etanol, podendo ofertar mais açúcar, os fatores continuam mais altistas uma vez que as safras indiana e tailandesa devem ser menores em 2023/24 (out-set). Por outro lado, o prolongamento da safra no Centro-Sul brasileiro até dezembro e a as chuvas abaixo da média no último mês de 2023 proporcionaram maiores volumes de produção de exportações no período, argumento baixista relevante neste momento. Segundo os dados parciais do SECEX, o Brasil exportou 3,8 milhões de toneladas de açúcar em dezembro/23, recorde mensal no ano e melhor dezembro na história.

Marcado pela volatilidade, os preços futuros de café terminaram o ano de 2023 com importantes avanços, com destaque para as cotações de café robusta em Londres. Em Nova Iorque, os preços futuros de café arábica apresentaram um incremento de 13% no balanço anual, fechando o ano cotado em US₵ 188,30/lb. Em Londres, os preços futuros de café robusta tiveram um incremento ainda mais acentuado, com os preços futuros avançando quase 58%, fechando o ano cotado em USD 2.841/ton. No mercado brasileiro, os preços terminaram o período com resultados mistos, com o indicador para o arábica apresentando um leve recuo enquanto o indicador para o café robusta avançou. Em 2024, a volatilidade continuará sendo uma das principais características das movimentações dos preços de café. Um conjunto de fatores poderão impactar os preços ao longo dos próximos meses, como as expectativas para a produção no Brasil, o clima, os estoques certificados entre outros. Com relação ao balanço de oferta e demanda (O&D), de forma geral, a expectativa é de que 2024/25 seja um ano com um balanço de O&D menos apertado que o dos anos anteriores.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 0,47%, negociadas a USD 78,76 bbl na última sexta-feira (05) enquanto o WTI também registrou uma recuperação semanal mais expressiva de 2,84%, negociado em USD 73,81 bbl. A primeira semana do ano foi marcada pelas tensões no Oriente Médio, com episódios envolvendo o Mar Vermelho, o Irã e a Líbia oferecendo suporte para as cotações do óleo bruto. Apesar dos riscos geopolíticos na região, os agentes também avaliaram a possível desaceleração do consumo global, o que limitou maiores ganhos dos futuros. Ademais, os contratos do Brent iniciam essa segunda-feira (08) em queda, conforme a revisão dos preços de contratos da Saudi Aramco indicam um cenário menos positivo do consumo asiático.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights