As ações iniciam o dia de forma mista, com o Nasdaq liderando a alta devido à força das ações de chips, impulsionadas por notícias positivas da Taiwan Semiconductor Manufacturing Co. O S&P 500 também está em território positivo, mas o Dow Jones está no vermelho no momento, enquanto o índice de volatilidade VIX cai levemente para cerca de 14,3 pontos. O dollar index continua em uma semana forte, subindo novamente para começar o dia um pouco acima de 103,3 pontos. Os títulos do Tesouro dos EUA estão mistos, com os de 10 anos subindo para cerca de 4,12%, enquanto os títulos de 2 anos estão em leve queda, perto de 4,34%. O petróleo bruto está mostrando alguma força devido às escaladas contínuas no Oriente Médio, com o contrato WTI acima de USD 73 no momento da escrita, enquanto as commodities agrícolas estão em grande parte mistas após um início de semana fraco.

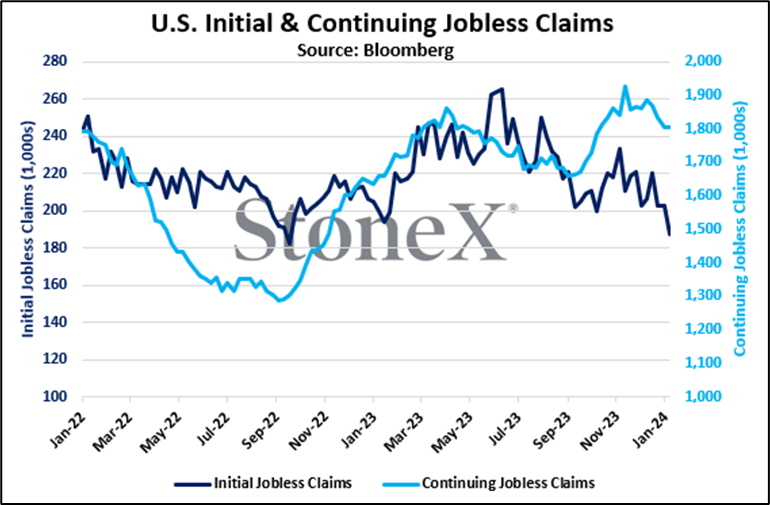

Os novos pedidos de seguro-desemprego nos EUA caíram para 187 mil nesta semana, uma redução de 16 mil em relação à semana anterior e bem abaixo das expectativas do mercado de um leve aumento para 207 mil. Isso marcou o nível mais baixo desde setembro de 2022 e continua a fornecer munição para os membros mais hawkish (contracionistas) do Federal Reserve, em meio a uma semana de dados econômicos dos EUA mais quentes do que o esperado, aumentando as preocupações com a pressão inflacionária. Isso levou a média de 4 semanas para baixo para 203,25 mil pedidos, uma queda de 4,75 mil em relação à semana anterior, representando o nível mais baixo em quase um ano. Os pedidos contínuos também caíram para o nível mais baixo desde meados de outubro, atingindo 1,806 milhão, revertendo a tendência de alta vista no outono e marcando agora uma queda de 6,2% em relação ao pico recente atingido em novembro. O mercado de trabalho dos EUA conseguiu se manter muito forte apesar de toda a incerteza nos últimos anos, e os dados desta semana não são exceção. Já vimos o impacto do mercado de trabalho apertado na inflação salarial e sabemos que o Fed estará de olho nesses números. Embora as expectativas sejam de nenhuma mudança nas taxas em sua próxima reunião no final de janeiro, será muito interessante ouvir seus comentários públicos e, posteriormente, ver as atas desta reunião, já que parece que o debate sobre as decisões do Fed voltará em 2024.

O mercado imobiliário dos EUA viu resultados mistos nesta manhã após o otimismo de ontem, com as licenças para construção aumentando, mas o início de construções habitacionais caindo em dezembro. As licenças para construção subiram 1,9% de novembro para 1,495 milhão, acima das expectativas de mercado de um aumento mais leve para 1,48 milhão. Regionalmente, o maior aumento foi visto no Nordeste dos EUA (+20,2%), seguido pelo Sul (+8,4%), depois Meio-Oeste (+4,7%), enquanto uma queda acentuada foi observada no Oeste (-16,3%). Enquanto os inícios de construções habitacionais nos EUA caíram 4,3% em relação ao mês anterior, para 1,46 milhão, isso ainda ficou acima das estimativas dos analistas de uma queda mais acentuada para 1,426 milhão. Assim como os dados de emprego acima, os dados de habitação mais fortes do que o esperado desta semana estão fornecendo mais influência hawkish para o Fed.

As tensões no Oriente Médio continuam a aumentar, com o Paquistão realizando um ataque retaliatório dentro das fronteiras iranianas na quinta-feira, após o ataque iraniano dentro do Paquistão no início desta semana. Isso continua a levantar preocupações sobre um conflito em expansão, com o Irã aparentemente se tornando mais audacioso com seus ataques diretos em alguns países vizinhos e com apoio contínuo de representantes que realizam ataques em toda a região, incluindo os houthis afetando os embarques no Mar Vermelho. Apesar dos dados econômicos preocupantes da China no início desta semana que pesaram sobre os preços do petróleo, os temores dessa escalada contínua estão ajudando a impulsionar o petróleo bruto para território positivo.

Pedidos iniciais e contínuos de seguro-desemprego nos EUA

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights