As ações começam o dia levemente mais fracas depois de os principais índices terem fechado em máximas históricas ontem, enquanto o índice de volatilidade VIX tem leve alta, mas permanece relativamente baixo, perto do nível de 13,7 pontos. O dólar também está um pouco mais baixo após os ganhos de ontem, flutuando acima de 103,2 no momento da escrita. Os títulos do Tesouro estão um pouco mais baixos, atingindo mínimos de duas semanas, com rendimentos de 10 anos em 4,05% e rendimentos de 2 anos em torno de 4,3%. O petróleo bruto está praticamente inalterado no início do dia, seguindo uma reversão de curso ontem que viu o contrato WTI mais próximo ultrapassar US$ 79 por barril antes de cair e fechar abaixo de US$ 77. As commodities agrícolas negociam de forma mista, com o complexo de soja tentando encontrar alguma força, enquanto a maioria dos grãos começa o dia no vermelho novamente após a fraqueza de ontem.

O Comitê Federal de Mercado Aberto inicia sua reunião de janeiro hoje, reunindo-se com sete semanas a mais de dados econômicos dos EUA desde a última reunião. As expectativas generalizadas são de que as taxas permaneçam inalteradas nesta reunião, com o foco voltado para os comentários e a mentalidade dos membros do Fed, enquanto os traders buscam qualquer sinal de otimismo quanto a cortes de taxas iminentes. As expectativas de mercado para um corte de taxas na reunião de março (19/03 - 20/03) caíram de seu otimismo inicial para cerca de 50/50, com os traders aguardando para analisar dados adicionais de inflação, bem como os resultados da reunião desta semana. Embora tenha havido um progresso considerável na luta contra a inflação ao longo de 2023, o Fed continua a expressar a posição de querer evitar uma mudança prematura que possa resultar no ressurgimento da inflação em 2024. Sabemos que a redução do último ponto percentual para atingir a meta de 2% é a mais difícil, e é por isso que as decisões políticas em 2024 terão tanto peso. Embora não esperemos surpresas significativas na reunião desta semana, certamente trará de volta ao centro do debate no mercado a questão de quando ocorrerá o tão aguardado pivô do Fed.

A economia da zona do euro evitou uma recessão para encerrar 2023, com a leitura do PIB desta manhã para o quarto trimestre mostrando um crescimento de 0,1% em relação ao ano anterior e sem alteração em termos trimestrais. Embora isso não pareça ótimo à primeira vista, o quarto superou as expectativas de igualar a queda trimestral de -0,1% observada no T3, impulsionado principalmente pelo crescimento melhor do que o esperado no sul da Europa (Portugal +0,8%, Espanha +0,6%, Itália +0,2%). No entanto, as notícias não foram tão positivas em todos os lugares, com a potência industrial e maior economia da Europa, a Alemanha, mostrando uma queda de -0,3% devido à contínua fraqueza no setor global de manufatura. Quedas significativas também foram observadas na França e na Irlanda. Embora as economias individuais desses países não estejam na mesma escala dos EUA ou da China, os países da zona do euro se combinam para formar a segunda maior economia do mundo, o que significa que a saúde econômica da região tem grande peso para a economia global. O crescimento na Europa ficou atrás do dos EUA ao longo do último ano, e as expectativas são de que essa tendência continue, reforçada pela previsão do FMI nesta manhã, que revisou para baixo sua previsão de crescimento econômico na zona do euro para apenas 0,9% em 2024 e 1,7% em 2025.

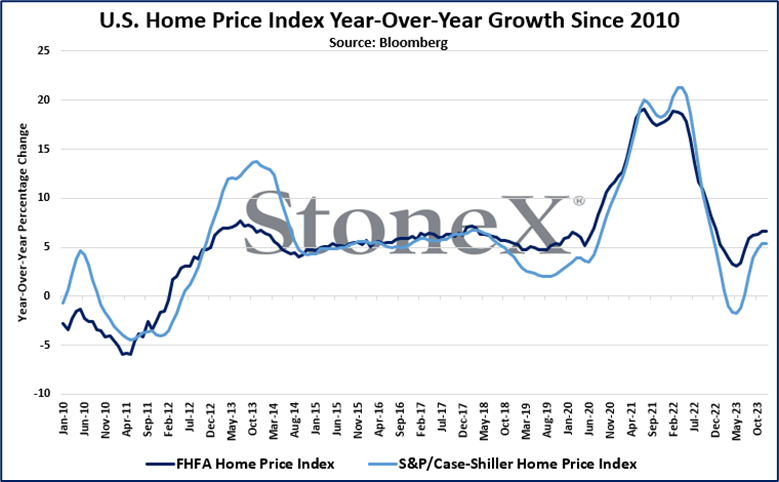

O mercado imobiliário dos EUA continua mostrando força, com os índices de preços de habitação desta manhã tanto da FHFA quanto do S&P/Case-Shiller apresentando aumento em novembro. O Índice de Preços de Casas da FHFA mostrou um aumento de 6,6% em relação ao ano anterior em novembro, ligeiramente acima das expectativas de 6,5%, enquanto subia dos 6,3% observados em outubro e marcando o sexto mês consecutivo de ganhos. O Índice de Preços de Casas S&P/Case-Shiller de vinte cidades não mostrou um crescimento tão agressivo, registrando um aumento de 5,4% em relação ao ano anterior em novembro, acima dos 4,9% do mês anterior, mas abaixo das expectativas de um aumento de 5,8%. Detroit e San Diego registraram os maiores crescimentos, com 8,2% e 8,0%, respectivamente, enquanto a única cidade que apresentou declínio foi Portland, com -0,7%. Como a habitação representa uma parte significativa do orçamento médio dos americanos, a inflação no setor imobiliário exerce uma grande influência nas pressões inflacionárias gerais nos EUA.

Crescimento anual do Índice de Preços de Casas nos EUA desde 2010

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights