- Demanda internacional pelo milho norte-americano aquém do esperado;

- Apesar de clima adverso recentemente, perspectivas para produção argentina seguem positivas;

- WASDE traz leve aumento nos estoques finais 23/24 dos EUA.

- Conab e USDA reduzem estimativas de produção para safra 23/24 do Brasil;

- USDA reduz estimativa para produção e estoques finais globais em 23/24;

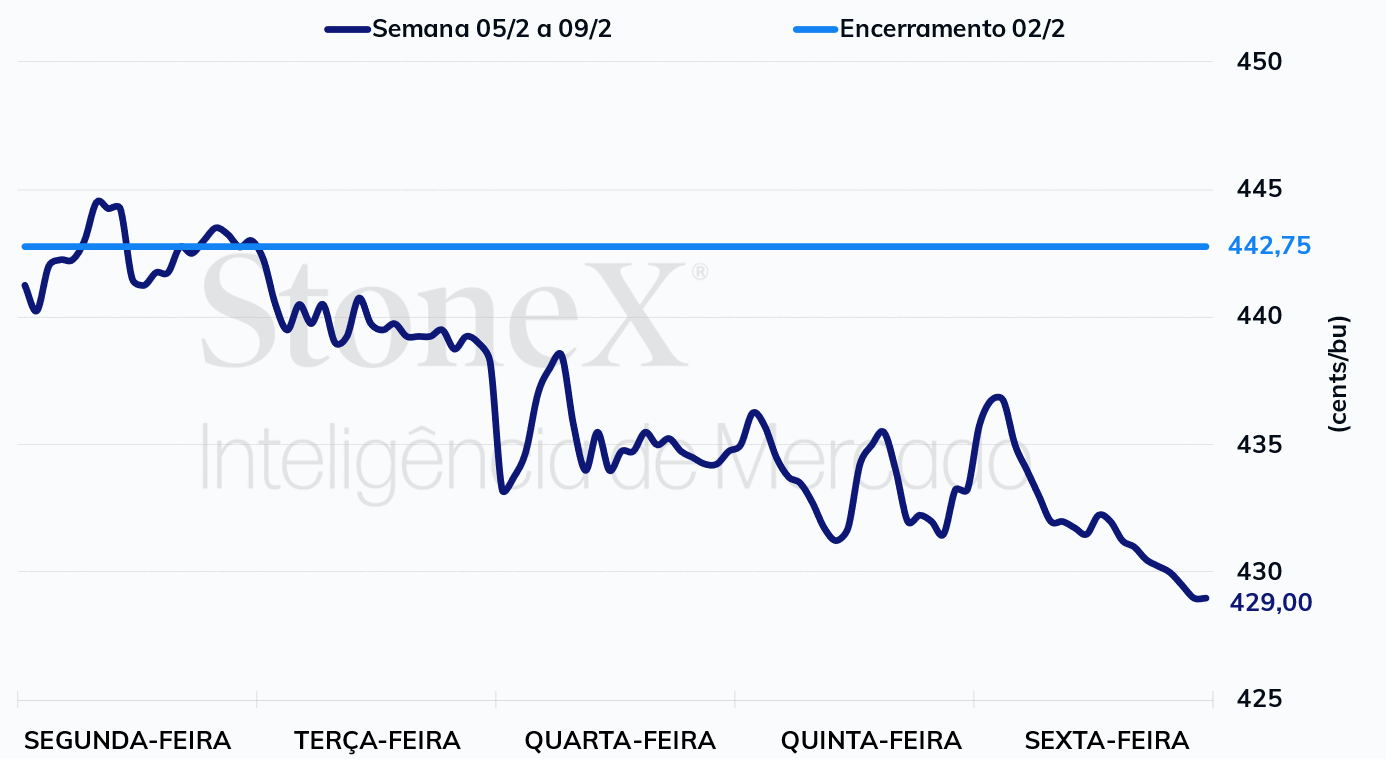

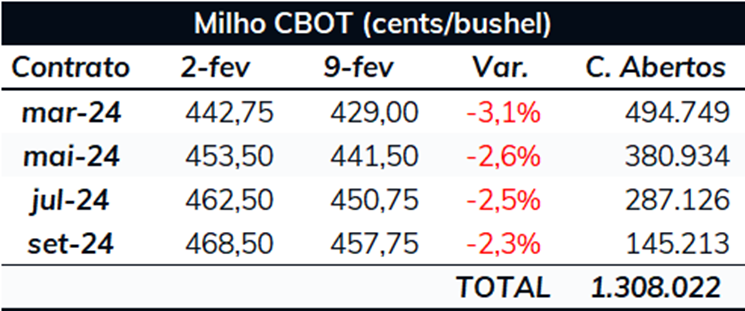

Os futuros do milho encerraram mais uma semana no campo negativo em Chicago. O contrato com vencimento em março de 2024 finalizou a última sexta-feira (9) cotado a 429 cents/bu, recuo de 3,1% no comparativo semanal.

Produção de etanol de milho nos EUA: O relatório divulgado pela Administração de Informação Energética (EIA) mostrou que a produção norte-americana de etanol continuou se recuperando do impacto negativo causado pela recente onda de frio extremo que atingiu as usinas de etanol no Meio-Oeste dos EUA. Na semana encerrada em 2 de fevereiro, foram produzidos 1.033 mil barris por dia (mbpd), número acima dos 919 mbpd registrados uma semana antes e mais próximo do observado pré onda de frio. Os estoques avançaram 509 mil barris, para 24,78 milhões.

Inspeções de exportação dos EUA: O relatório de inspeção de exportações dos EUA indicaram uma queda na demanda internacional pelo grão norte-americano. Segundo dados do USDA, 624,3 mil toneladas foram embarcadas na semana encerrada em 1º de fevereiro e, por mais que tenham superado em 130,3 mil toneladas o registrado na mesma semana do ano passado, ficaram 302 mil toneladas abaixo do observado uma semana antes. Os embarques acumulados na safra 23/24 dos EUA alcançaram 16,29 milhões de toneladas, 3,74 milhões a mais que o registrado no mesmo período de 22/23.

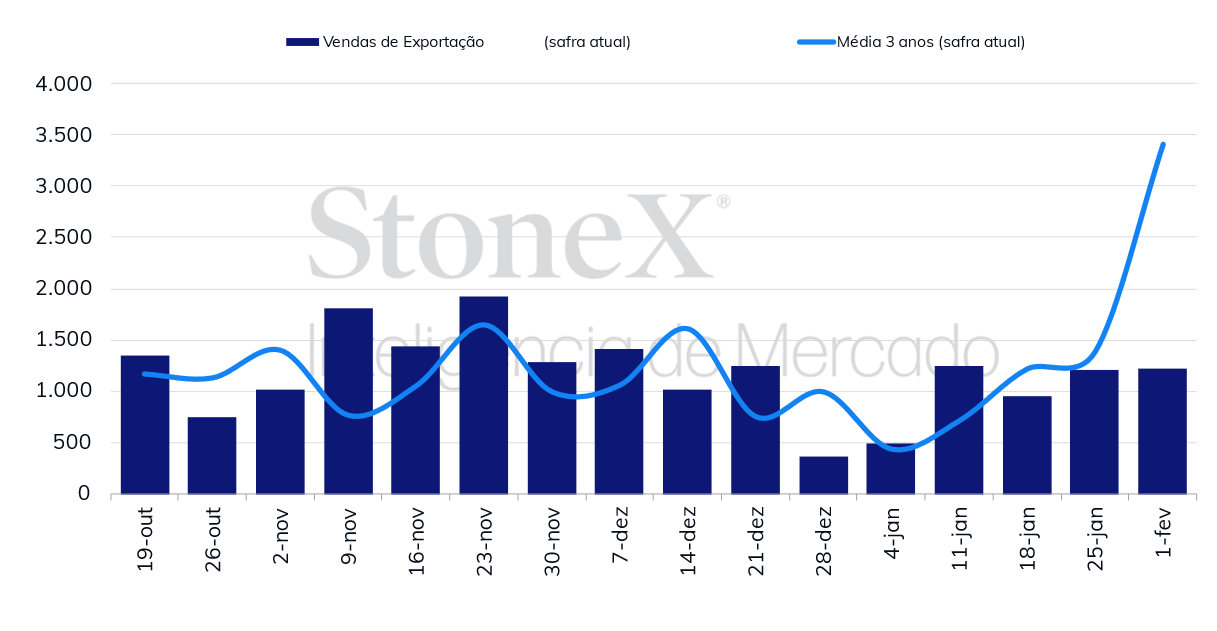

Vendas de exportação dos EUA: De acordo com dados do relatório de vendas de exportação do USDA, os EUA registraram 1,22 milhão de toneladas de vendas líquidas na semana encerrada no último dia 1º, contra 1,21 milhão na semana anterior e levemente acima também das 1,16 milhão de toneladas vendidas na semana equivalente de 2023. O número ficou próximo do limite superior da faixa das estimativas do mercado, que variavam entre 800 mil e 1,3 milhão de toneladas. No acumulado, as vendas da safra 23/24 totalizaram 34,9 milhões de toneladas, contra 26,8 milhões no mesmo período de 22/23.

Vendas semanais de exportação - EUA (mil toneladas)

Relatório WASDE: O sempre tão aguardado relatório de oferta e demanda do USDA, divulgado na última quinta-feira (8/fev), não trouxe grandes surpresas aos agentes. O balanço norte-americano ficou praticamente inalterado, tendo como únicas revisões a redução marginal no consumo doméstico 23/24, para 316,37 milhões de toneladas, 0,1% a menos que número divulgado em janeiro, e o aumento nos estoques finais 23/24, para 55,17 milhões, cerca de 250 mil a mais que no relatório passado e 660 mil acima da média das expectativas do mercado.

Em relação aos demais players, vale destacar a redução de 3 milhões de toneladas na produção brasileira 23/24, para 124 milhões, número próximo da média das estimativas de mercado, de 124,3 milhões. Segundo o Departamento, o corte na oferta brasileira resultou de uma expectativa menos favorável para a área do cereal. Normalmente, a primeira variável pelo lado da demanda a reagir a uma menor disponibilidade do produto é a exportação. Seguindo essa lógica, o USDA reduziu em 2 milhões de toneladas os embarques brasileiros em 23/24, para 52 milhões de toneladas.

Outro destaque nesse relatório foi o aumento de 2 milhões de toneladas em sua estimativa para os embarques ucranianos em 23/24, para 23 milhões de toneladas. Olhando para o balanço global de oferta e demanda, o USDA indicou uma queda de pouco mais de 3 milhões de toneladas nos estoques finais em 23/24, para 322,06 milhões, contra média das estimativas do mercado de 324 milhões. Clique aqui para acessar o relatório completo.

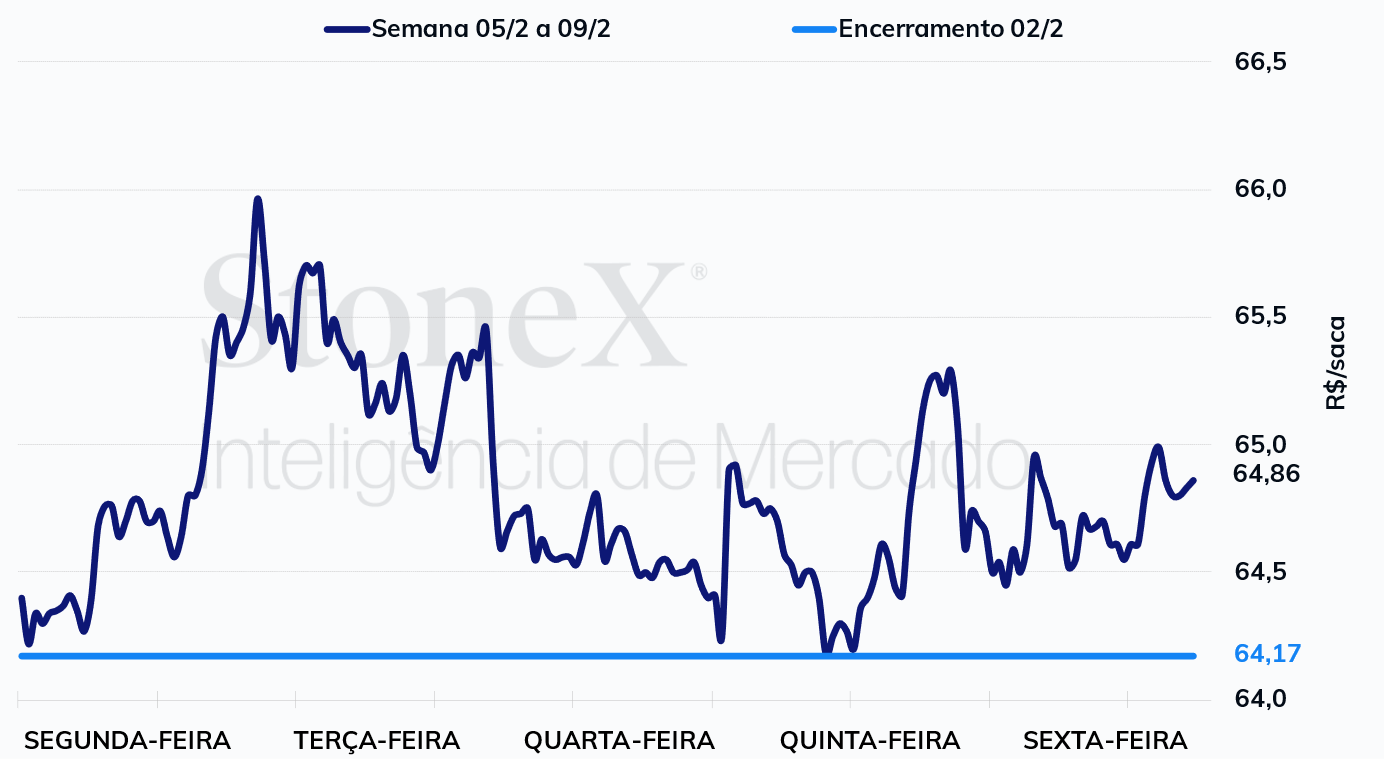

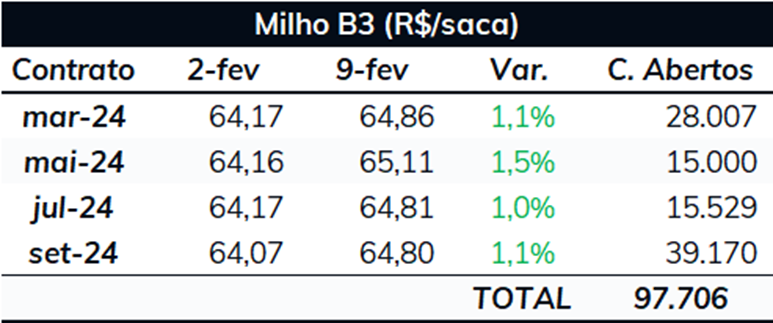

Ao contrário do observado em Chicago, uma tendência de alta predominou no mercado do milho na B3. O Março/24 encerrou a última sexta-feira cotado a R$ 64,86/sc, valorização de 1,1% na semana. Parte desse avanço pode ser justificado por uma movimentação técnica após as fortes quedas registradas nas últimas semanas. Além disso, reduções em estimativas para a safra brasileira de milho também deram suporte ao mercado.

Estimativa Conab: Na última semana, a Conab também divulgou suas estimativas para safra brasileira de grãos. Para o milho, a Conab reduziu a produção total 23/24 para 113,7 milhões de toneladas, refletindo principalmente a redução de mais de 3 milhões de toneladas na segunda safra, para 88,1 milhões, que, por sua vez, foi motivada principalmente por ajustes na área plantada. Clique aqui para acessar o relatório completo.

Progresso da safrinha 23/24: Durante esta safra, a preocupação com a janela de plantio para a safrinha esteve muito presente. O clima adverso no final do último ano e o atraso no plantio da soja geravam dúvidas sobre quanto da 2ª safra do cereal poderia ser semeada dentro da janela ideal. Segundo acompanhamento da StoneX, 32,9% das lavouras haviam sido semeadas até o final da última semana, quase 10 p. p. acima do registrado no mesmo período do ano passado. O ritmo mais acelerado do plantio trás certo alívio para o potencial produtivo da próxima safra, mas, de qualquer maneira, há muito pela frente e uma condição climática favorável nos próximos meses é fundamental para a obtenção de uma safra robusta.

Safra argentina: Apesar de uma padrão climático menos favorável às lavouras argentinas observado nas últimas semanas, as expectativas seguem favoráveis. Nos últimos dias, foram registrados bons volumes de precipitação nas áreas agrícolas do país, o que reduziu as preocupações relacionadas às safra argentina. Além disso, os modelos climáticos apontam para bons níveis de umidade nas próximas semanas, o que pode contribuir para obtenção de uma robusta safra no país. O USDA manteve sua estimativa para a safra 2023/24 em 55 milhões de toneladas, ao passo que a Bolsa de Cereales estima produção argentina em 56,5 milhões.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights