Comentários de Matt Zeller, Senior Market Intelligence Analyst

Os futuros do Dow Jones indicam uma segunda sessão de recuperação consecutiva, após o impacto dos dados de inflação no início desta semana. Os dados de varejo mais fracos do que o esperado nesta manhã deixaram os traders um pouco mais positivos sobre cortes na taxa de juros para ajudar a economia, mas essa discussão está longe de acabar. Os títulos de 10 anos do Tesouro estão em queda hoje, mas permanece mais alto do que estava antes do aumento repentino na terça-feira, enquanto o VIX aponta para baixo pelo segundo dia consecutivo após o pico de terça-feira. O Fed ainda deve manter as taxas de juros estáveis na próxima reunião de política de março (com o mercado 90% certo de taxas inalteradas por enquanto), mas eles ainda afirmam que cortes nas taxas estão em consideração antes do final do ano.

Os dados econômicos são abundantes esta manhã e têm como destaque os números de emprego. Os novos pedidos de seguro-desemprego nos EUA para a semana que terminou em 10 de fevereiro ficaram em 212 mil, abaixo da expectativa média de 220 mil do mercado. Os pedidos contínuos para a semana que terminou em 3 de fevereiro ficaram em 1,895 milhão, acima da média de 1,880 milhão. O mercado de trabalho continua a mostrar resiliência diante de taxas de juros mais altas. As vendas no varejo caíram 0,8% em janeiro, mais do que o esperado e a maior queda mensal em quase um ano após uma forte temporada de vendas de fim de ano. As vendas de dezembro foram levemente revisadas para baixo também, embora esse número ainda esteja no lado positivo (+0.4%). Muitos mais dados estão a caminho durante as horas da manhã, incluindo produção industrial e dados empresariais.

As vendas de exportação de milho atingiram um pico de nove semanas em 1,30 milhão esta semana, no lado superior da faixa de estimativa do mercado. As vendas de soja continuaram fracas, em 350 mil toneladas, no lado inferior da faixa de estimativas. O milho permanece levemente atrasado em relação ao ritmo sazonal necessário para atingir a estimativa atual do USDA, com a soja levemente à frente, embora nenhuma variação seja suficiente para causar ação sobre estimativas do USDA para a safra 2023/24 divulgadas na última semana. As vendas de exportação estão lentas no geral devido ao dólar forte dos EUA e à oferta abundante vinda da América do Sul.

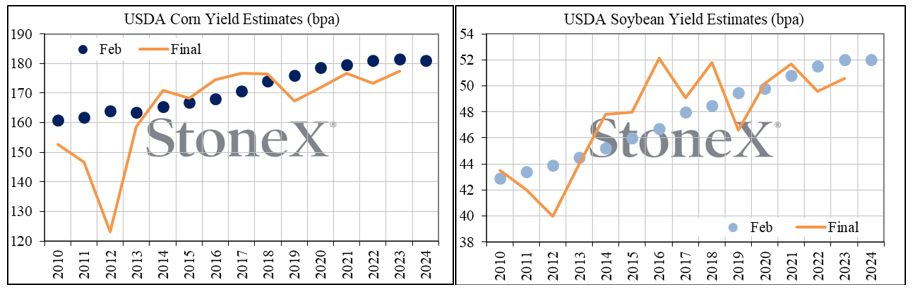

O USDA divulgou esta manhã o balanço do Fórum Agrícola de 2024 conforme o esperado, em grande parte correspondendo às previsões anteriormente publicadas sobre os principais números do lado da oferta - embora a área plantada de soja, em 35,41 milhões de toneladas, estivesse 200 mil hectares acima das estimativas iniciais e 400 mil hectares acima da média das previsões do mercado, além de quase 1,62 milhão a mais do que em 2023. Tanto o milho quanto a soja começarão com estimativas de estoques finais robustas, independentemente, após estoques de passagem mais do que adequados na temporada comercial atual. Talvez o ponto de dados mais interessante seja onde o USDA define sua expectativa de rendimento médio - com 11,36 ton/ha para o milho, é uma redução de 0,03 ton/ha em relação a 2023 e igual a 2022, enquanto a soja, em 3,50 ton/ha, corresponde ao início da temporada passada. Os rendimentos finais de milho ficaram aquém das estimativas do Fórum Agrícola em cinco safras consecutivas...

Estimativas de rendimento de milho e soja do USDA (bushel/acre)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights