- USDA projeta aumento dos estoques finais norte-americanos em 24/25;

- Apesar de clima adverso recentemente, perspectivas para produção argentina seguem positivas;

- WASDE traz leve aumento nos estoques finais 23/24 dos EUA.

- Conab e USDA reduzem estimativas de produção para safra 23/24 do Brasil;

- USDA reduz estimativa para produção e estoques finais globais em 23/24;

- USDA projeta redução da área plantada de milho nos EUA em 24/25.

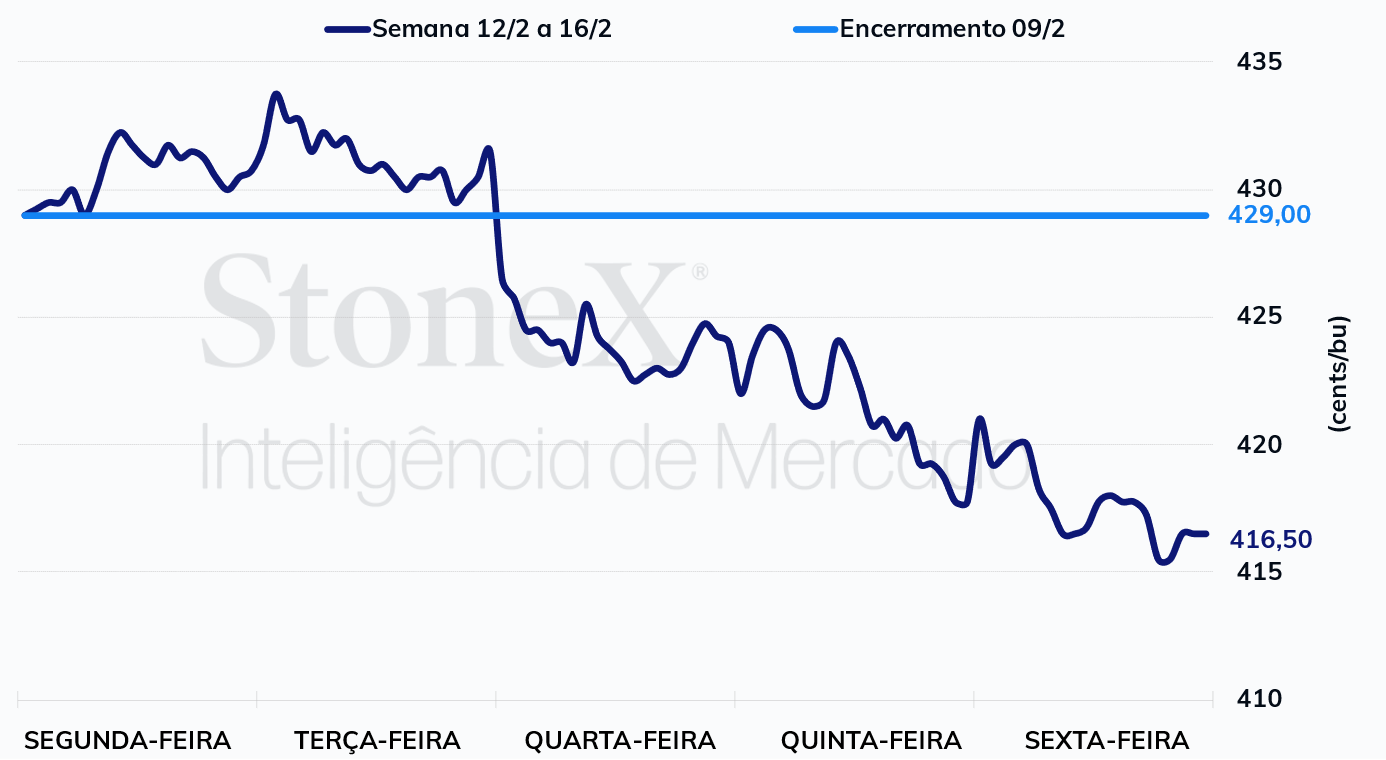

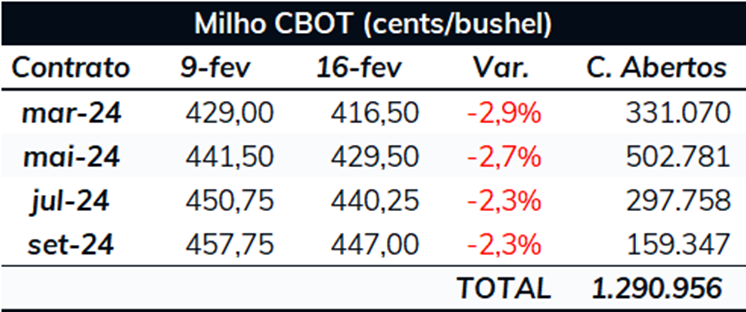

Os futuros do milho encerraram mais uma semana no campo negativo em Chicago. O contrato com vencimento em março de 2024 finalizou a última sexta-feira (16) cotado a 416,5 cents/bu, recuo de 2,9% no comparativo semanal e o menor fechamento do contrato desde que começou a ser operado. O grande evento da semana foi a realização do Fórum Agrícola, em que, apesar do USDA indicar uma menor área plantada do cereal nos EUA em 24/25, trouxe estoques finais mais confortáveis para o país norte-americano.

Inspeções de exportações dos EUA: O Relatório de Inspeção de Exportações dos EUA, divulgado na segunda-feira (12), indicou que os embarques norte-americanos totalizaram 880 mil toneladas na semana encerrada em 8 de fevereiro, cerca de 235 mil toneladas acima do embarcado uma semana antes e 317 acima do registrado na mesma semana de 2023. No acumulado, as exportações da temporada 23/24 alcançaram 17,2 milhões de toneladas, 4,1 milhões a mais que no mesmo período de 22/23.

Produção de etanol de milho nos EUA: Segundo dados divulgados pela Administração de Informação Energética (EIA), a produção norte-americana de etanol se recuperou dos problemas causados pela onda de frio extremo no Meio-Oeste dos EUA. Na semana encerrada em 9 de fevereiro, foram produzidos 1.083 mil barris por dia (mbpd), 50 mbpd acima do registrado uma semana antes e acima também do patamar observado nas semanas pré adversidade climática. O forte avanço na produção não foi acompanhado pela demanda, resultando em um crescimento dos estoques, de 1,03 milhão de barris no comparativo semanal, para 25,81 milhões.

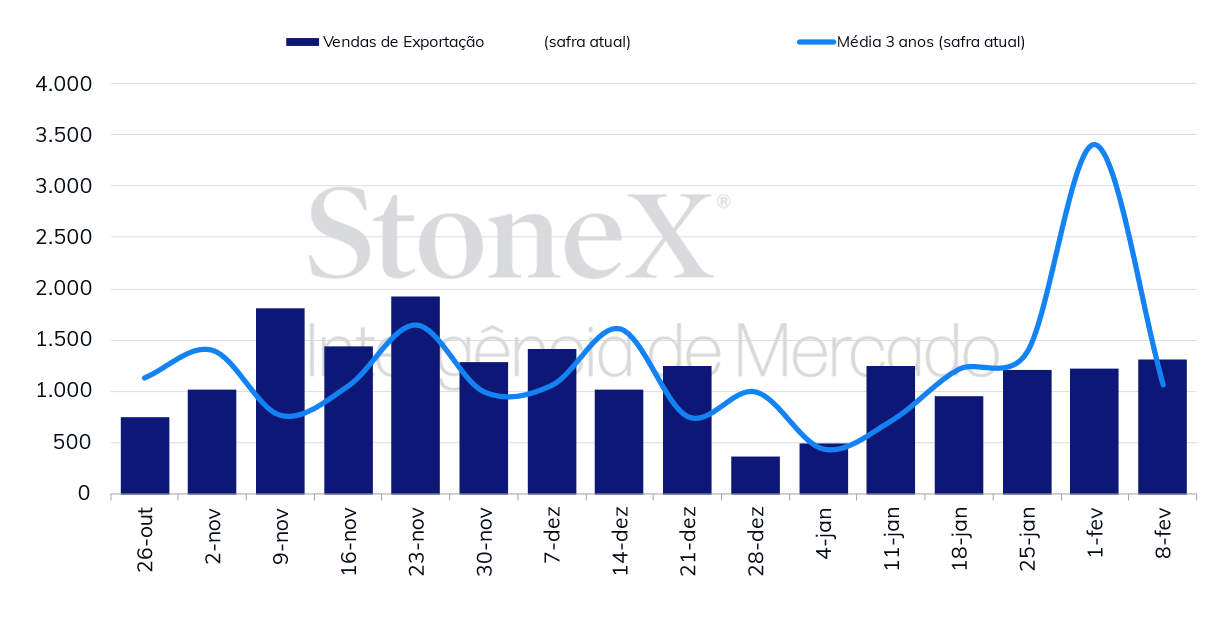

Vendas de exportação dos EUA: Segundo o Relatório de Vendas de Exportação do USDA, os EUA registraram 1,3 milhão de toneladas de vendas líquidas na semana encerrada em 8 de fevereiro, 87,6 mil toneladas a mais que uma semana antes e 282,4 acima do registrado um ano antes. O volume ficou dentro das estimativas do mercado, que variavam entre 800 mil e 1,5 milhão de toneladas. As vendas acumuladas da temporada 23/24 chegaram a 36,2 milhões de toneladas, contra 27,8 milhões no mesmo período de 22/23, ou seja, uma diferença de 8,4 milhões de toneladas.

Vendas semanais de exportação - EUA (mil toneladas)

Fórum Agrícola do USDA: Nos dias 15 e 16 de fevereiro aconteceu o Fórum Agrícola do USDA, em que o Departamento trouxe suas estimativas de oferta e demanda para a safra 24/25 dos EUA. De um modo geral, os números divulgados ficaram dentro das expectativas do mercado. A área plantada ficou próxima da faixa inferior das estimativas do mercado, que variavam entre 36,5 e 37,6 milhões de hectares, em 36,8 milhões de hectares. Mesmo com uma área 1,5 milhão de hectares abaixo de 23/24, o rendimento de 11,36 ton/ha esperado para 24/25 resultaria em uma produção de 382 milhões de toneladas.

Caso essa produção se concretize, ficaria abaixo do recorde de 389.7 milhões atingido ano passado, mas ainda assim seria uma produção robusta. Pelo lado da demanda, o Departamento projeta um crescimento modesto no comparativo anual, com as exportações avançando 1,3 milhão de toneladas, para 54,6 milhões, e o consumo doméstico aumentando 2,6 milhões, para 319 milhões. Com isso, o USDA espera aponta um novo avanço dos estoques de passagem, para 64,3 milhões de toneladas, 9,1 milhões a mais que em 23/24.

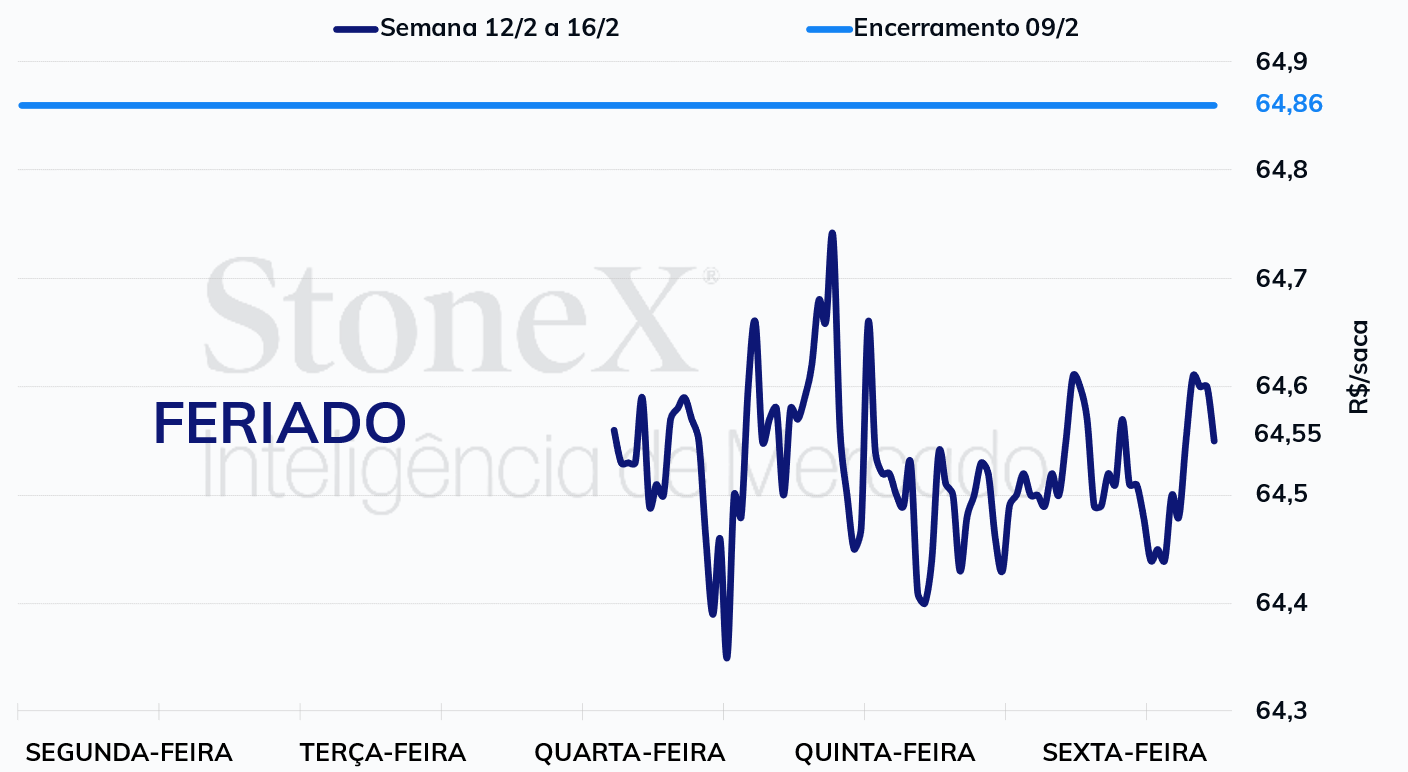

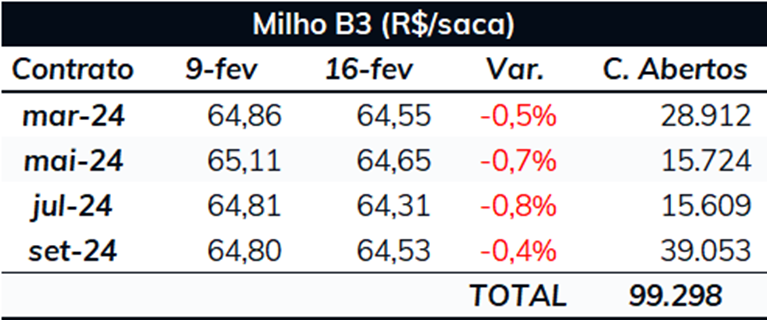

Em semana mais curta em função do carnaval, futuros do milho voltaram a recuar na B3. O contrato com vencimento em março de 2024 finalizou a última sexta-feira (16) cotado a R$ 64,55/sc, desvalorização de 0,5% na semana. Mesmo com questionamentos sobre a safra brasileira, oferta na América do Sul deve ser robusta, o que tem limitado as cotações.

Progresso da safra 23/24: No final da última semana, a StoneX divulgou seu relatório semanal de Acompanhamento de Safra do Brasil, indicando que tanto a 1ª quanto a 2ª safra estão apresentando um ritmo mais acelerado que no último ano. De acordo com o acompanhamento, 26,5% da safra de verão havia sido colhida, contra 16,8% no mesmo período do ano passado. No caso da safrinha, 49,4% das lavouras haviam sido semeadas até o final da última semana, 12,3 p. p. acima do registrado no mesmo período do ano passado. Como comentado no último relatório, o ritmo mais acelerado do plantio trás certo alívio para o potencial produtivo da próxima safra, mas, de qualquer maneira, há muito pela frente e uma condição climática favorável nos próximos meses é fundamental para a obtenção de uma safra robusta.

Safra argentina: Na Argentina, as recentes adversidades climáticas continuam gerando questionamentos sobre a safra do país. De acordo com dados da Bolsa de Cereales de Buenos Aires (BCBA), a porcentagem das lavouras em condição boa/excelente passou de 46% em meados de janeiro para 27% na semana passada, ao passo que as áreas classificadas como ruins/péssimas avançaram de 3% para 17% no mesmo período. Os modelos climáticos indicam que as chuvas só devem retornar com mais expressividade na próxima semana, o que pode resultar em novas quedas nas condições da lavoura. Apesar disso, os agentes ainda se mostram confiantes em relação à oferta de nossos vizinhos.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights