- Diminuição da demanda mundial;

- Preços competitivos dos trigos ucraniano e russo;

- Novos recordes mínimos dos preços do trigo-russo.

- Crescimento da posição líquida dos fundos especulativos.

- Redução na estimativa europeia, principalmente na França;

- Possível aumento na demanda dos mercados asiáticos.

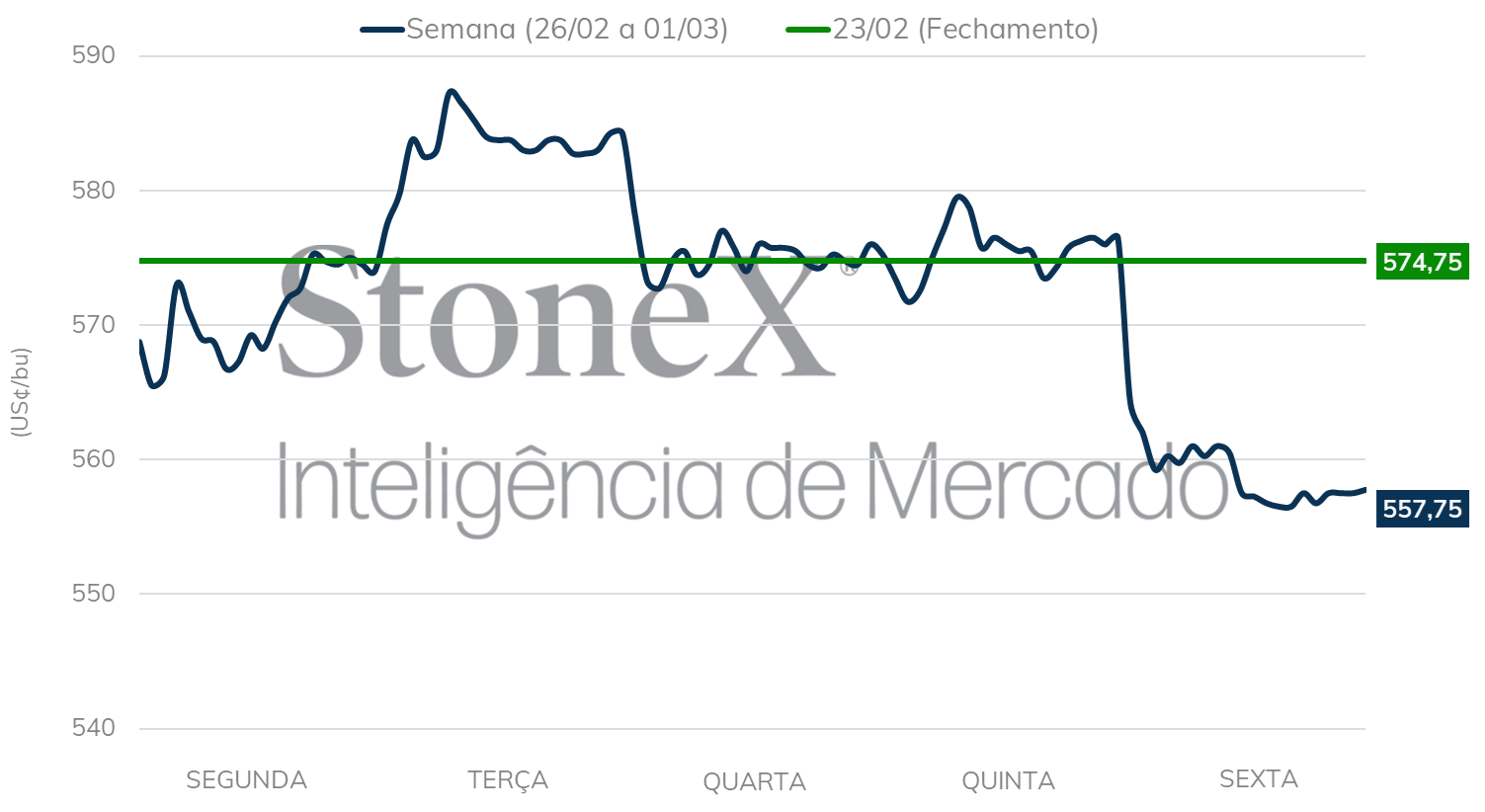

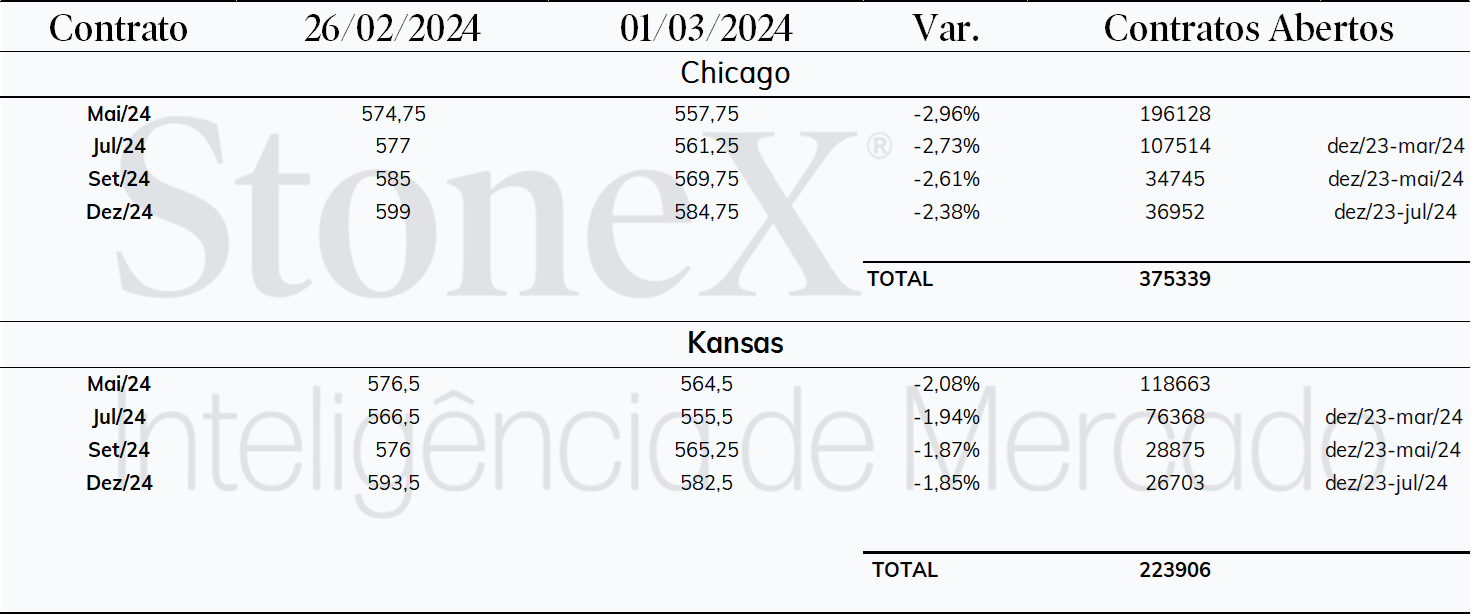

Com a chegada de março, os olhares passaram a se voltar para os contratos futuros de maio, que, após certa estabilidade no meio da semana, acabou fechando com desvalorização em relação a semana anterior. Assim, a sexta-feira (dia 01) terminou com Maio/24 negociado a 557,75 cents/bu, o que indica uma diminuição semanal de 2,96%, perdendo, desta forma, os ganhos na semana anterior, e mostrando a dificuldade do cereal em estabilizar a sua tendência, que continua baixista.

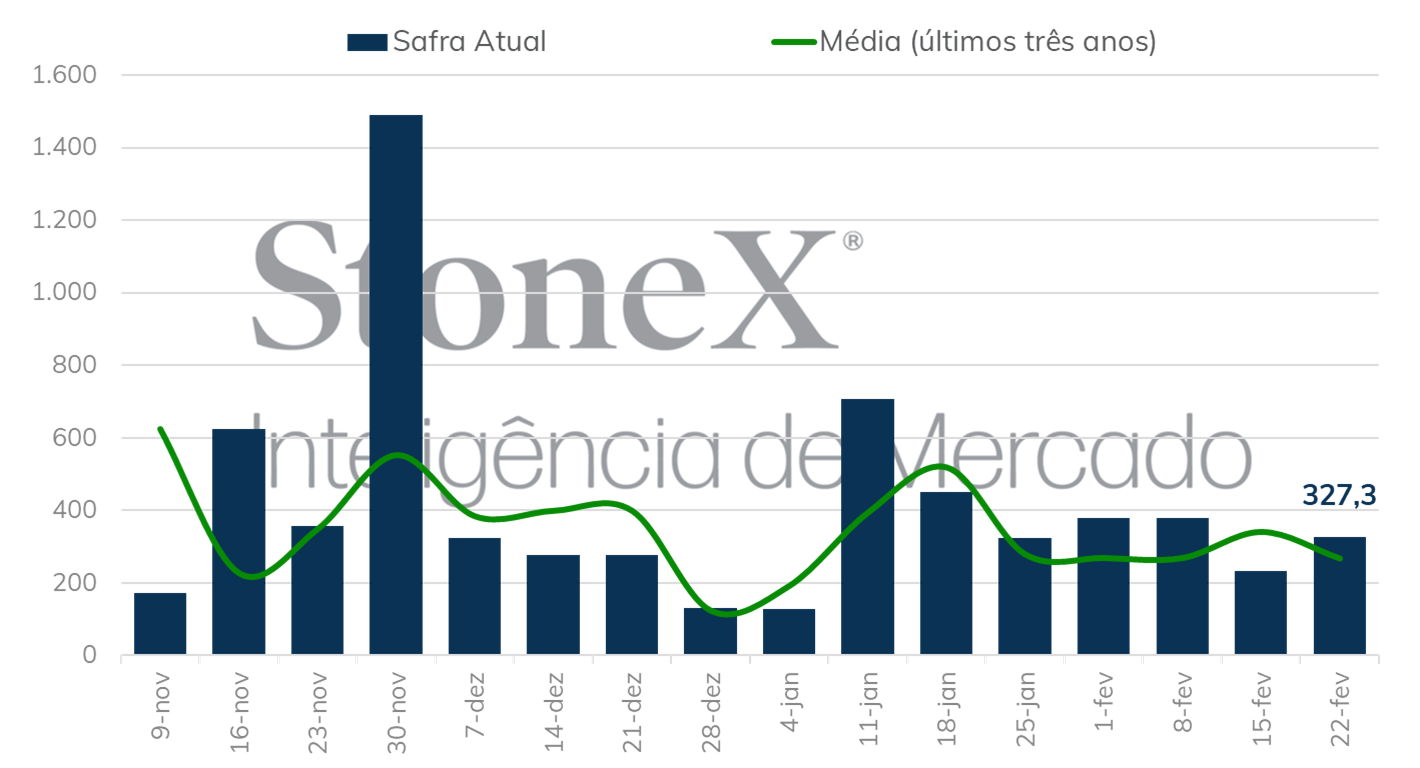

Em relação às exportações semanais, elas se recuperaram, com um aumento de 40% quando comparado a semana anterior, atingindo até o dia 22 de fevereiro 327 mil toneladas. Destinos asiáticos foram majoritários, com destaque para o Japão, Filipinas e Coreia do Sul. O resultado também foi 22% superior ao observado no ano passado, porém insuficiente para exercer alguma influência nos preços.

Desta forma, não se observaram grandes no mercado estadunidense, porém, algumas regiões produtoras, estariam seguindo a evolução do trigo de inverno, já que um clima mais seco poderia chegar a exercer alguma variação na produtividade esperada. No entanto, no maior estado produtor, o Kansas, foi reportado que 57% da colheita está em condições boas ou excelentes, comparados aos 52% da colheita anterior.

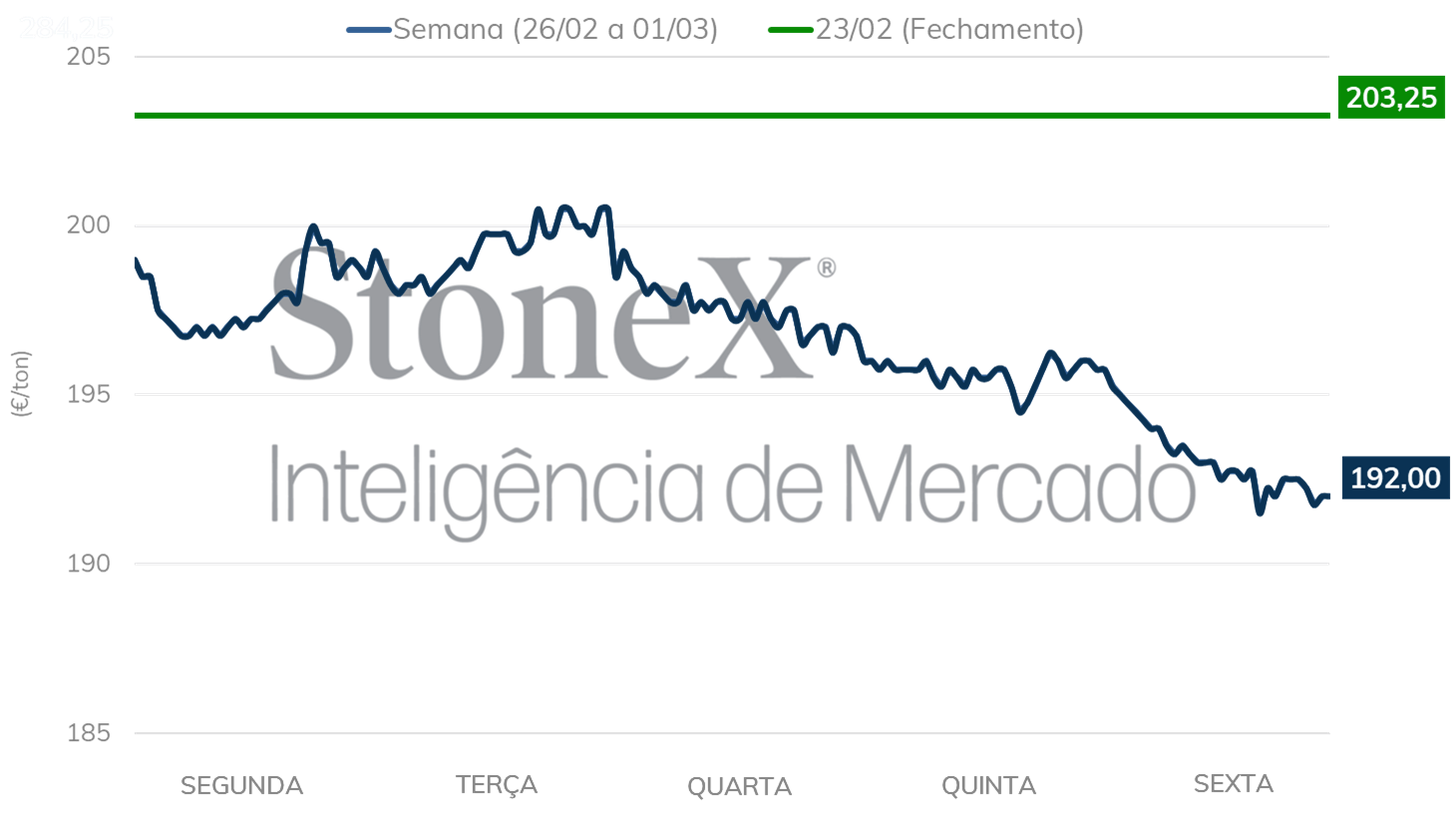

Na Europa, a mudança no calendário marcou uma queda continuada nos preços, que atingiram novos mínimos históricos. A desvalorização semanal foi de 5,54%, tendo ficado o fechamento da sexta-feira (dia 01) em 192 euros/tonelada. Também no último dia da semana, chegaram a ser negociados contratos que chegaram perto dos 190 euros/tonelada, onde os traders indicaram que a principal causa da queda continua sendo a forte competição dos grãos vindos desde o Mar Negro.

Sem grandes mudanças nos fundamentos regionais, foram divulgados os relatórios de produção MARS (Monitoring Agricultural Resources) realizados pela Comissão Europeia. Como anunciado anteriormente pelos países produtores, o compilado de diagnósticos indica que a seca nas regiões Sul e Sudeste, que contrastam com o excesso de chuvas nas regiões Norte e Nordeste, afetarão principalmente o trigo, principal cultura em desenvolvimento atualmente. Porém, a notícia chama atenção para a produtividade potencial, já que a produção europeia em total ainda seria maior que no ano anterior.

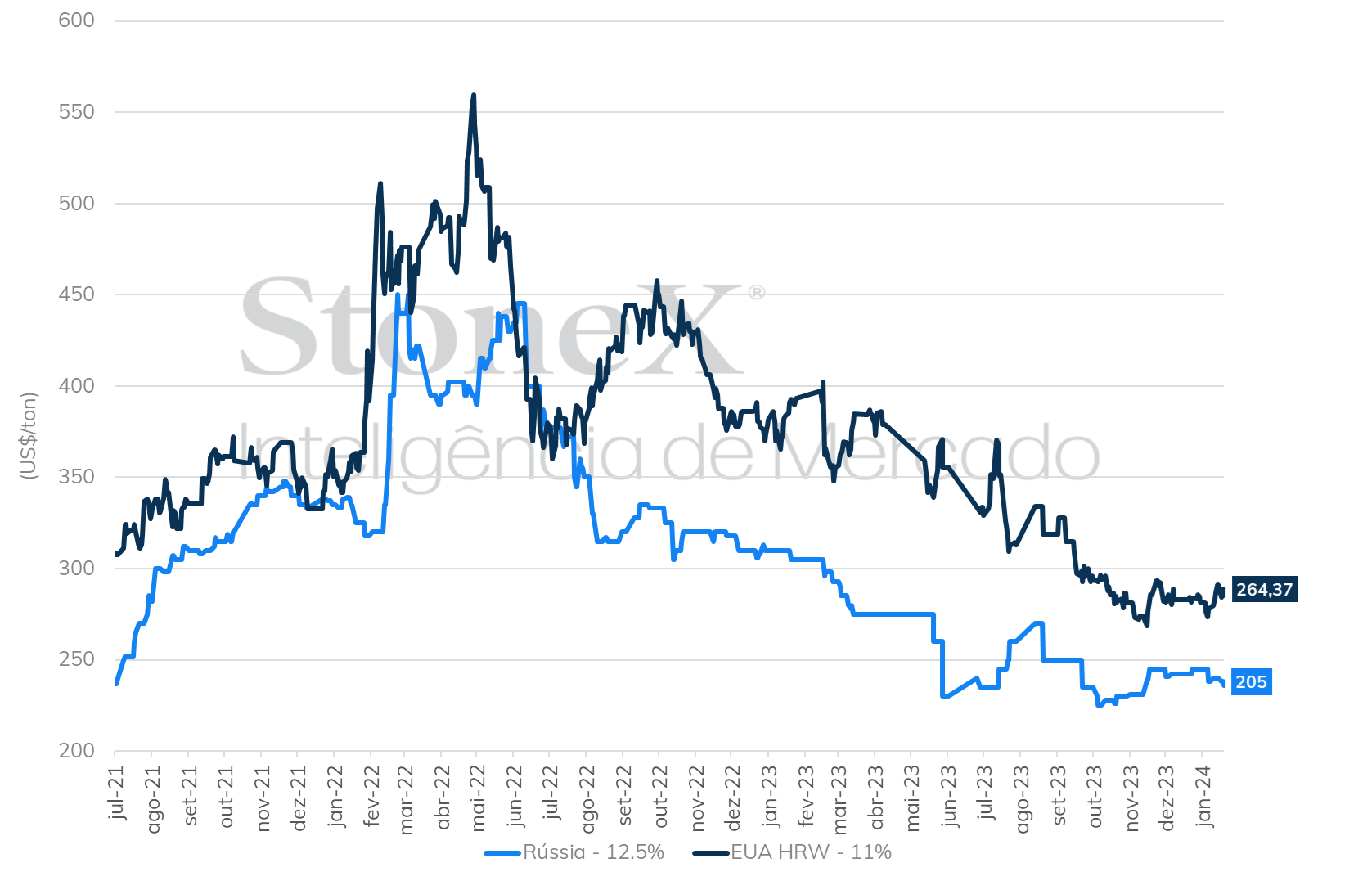

A semana continuou sendo de baixa para o trigo russo, acompanhado de um aumento das exportações. O cereal com entrega em abril chegou a ser negociado a US$203/ton, o que continua fazendo com que o cereal seja competitivo no mercado internacional, ajudando a pressionar as cotações ao redor do mundo. Ainda, a Rússia exportou cerca de 910 mil toneladas de trigo na semana passada, o que contribuiu para um ajuste nas estimativas de exportações de trigo no mês passado para o país, devendo ser um dos melhores fevereiros da série histórica.

Olhando para o clima na região do Mar Negro, a temperatura e os níveis de precipitação estivaram dentro das expectativas ao longo da semana passada. Quanto às perspectivas para os próximos dias, o cenário continua sendo favorável de maneira geral, principalmente para a região norte de Belarus, ao contrário da Ucrânia, que deve registrar níveis de umidade menores ao longo da semana. Ainda assim, o cultivo no país segue bom, com poucas áreas abandonadas, o que contribuiu para uma revisão para cima na produção de trigo ucraniano na temporada 2024/25 para algumas instituições que acompanham o cenário agrícola da região.

Do ponto de vista geopolítico, o cenário foi um pouco mais movimentado. Os protestos de produtores continua sendo um problema significativo na Polônia. Após se encontrar com representantes dos produtores rurais na quinta-feira, o primeiro-ministro do país, Donald Tusk, defendeu o banimento de importações de produtos agrícolas da Rússia. Ainda assim, a pressão dos produtores poloneses pelo fechamento das fronteiras com a Ucrânia continua. O fato tem se espalhado pelo continente europeu e discussões no âmbito da União Europeia quanto ao arranjo de comércio com os países do leste devendo continuar sendo um assunto relevante nas próximas semanas. Os impactos das discussões podem ser imensos, principalmente se pensarmos que se trata de um ano delicado no velho continente, com eleições para o Parlamento Europeu prometendo trazer manchetes para a região nos próximos meses.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights