A semana foi marcada pela divulgação de dados de inflação para o Brasil e os EUA, bem como pela divulgação do Produto Interno Bruto do quarto trimestre brasileiro estável. Os dados reforçaram uma percepção de que os juros nos EUA devem se manter estável por mais alguns meses, enquanto o Comitê de Política Monetária (Copom) deve manter seu ritmo de cortes para aa taxa básica de juros (Selic). O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (01) cotado a R$ 4,955, recuo semanal de 0,8%, mensal de 0,3% e avanço anual de 2,1%. Já o dollar index fechou o pregão desta sexta cotado a 103,8 pontos, variação de 0,0% na semana, -0,3% no mês e +2,8% no ano.

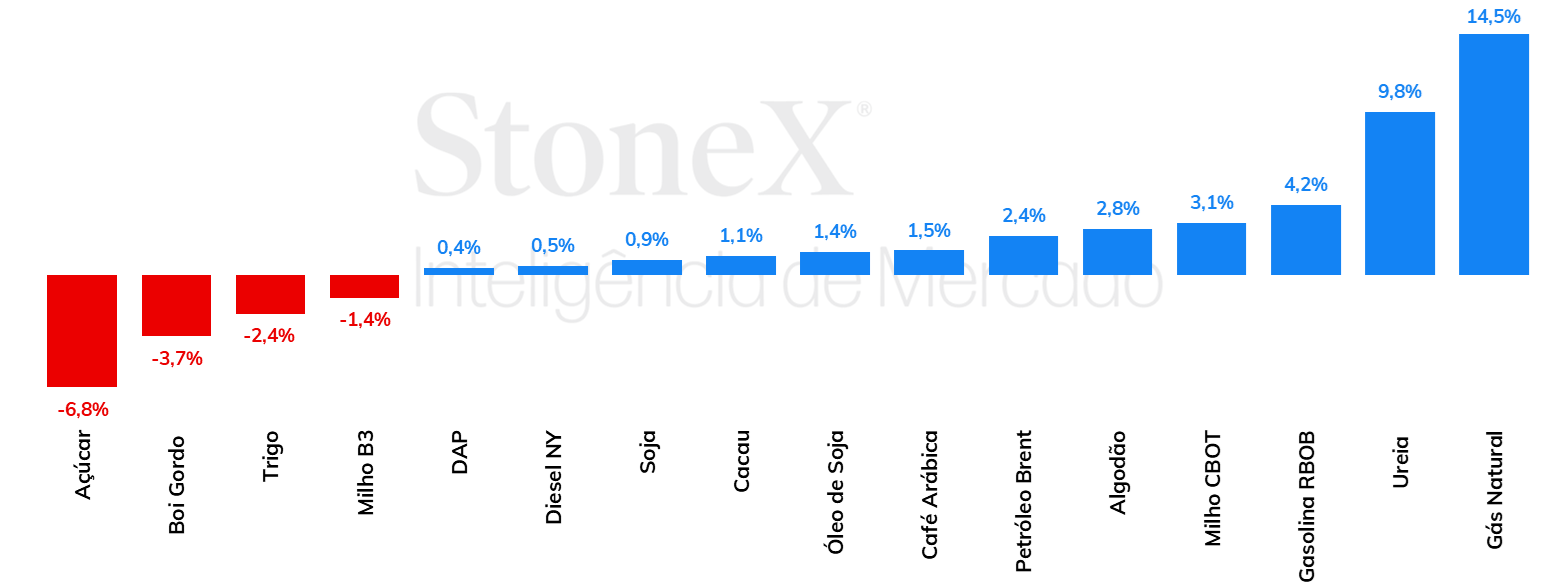

A soja continuou testando suportes na semana passada, após uma sequência de baixas que se estende desde meados de novembro. O que vem pressionando os contratos continua se relacionando a aspectos do consumo, com a China apresentando uma demanda mais lenta e os EUA mantendo níveis baixos de produção de biodiesel e diesel renovável frente a uma desvalorização dos RINs, além de um esmagamento que se mostrou abaixo do esperado em janeiro. Do lado da oferta, pode-se citar a revisão da estimativa de safra da StoneX, que aponta para uma produção de 151,55 milhões de toneladas de soja na safra 2023/24 (+0,8%, em comparação à última estimativa), contribuindo para a expectativa de um balanço de oferta e demanda confortável em 2024.

Fatores especulativos dão suporte às cotações de milho em Chicago

Os futuros do milho negociados em Chicago encerraram a última semana em alta, com o vencimento maio/24 sendo negociado a 424,75 cents/bu, uma alta de 5,8% no comparativo semanal. O movimento não refletiu mudanças de relevo nos fundamentos de oferta e demanda, com a responsabilidade da trajetória devendo ser atribuída principalmente às movimentações financeiras de agentes que estavam operando vendidos, aproveitando os baixos preços para realizar lucros; ao encerrar suas posições vendidas, esses agentes puderam fornecer um cenário mais altista para o grão. Na B3, por outro lado, os futuros do milho mantiveram a trajetória de baixa, com o contrato com vencimento em maio encerrando a semana a R$ 56,44/sc (-7,8%). O avanço da colheita do milho verão e o cenário mais favorável à oferta pode ter ajudado a pressionar as cotações.

Na semana passada, o óleo de soja terminou em leve alta, com o mercado tentando estabelecer algum piso para as cotações, enquanto os fundamentos se mantêm predominantemente baixistas para o complexo de soja de maneira geral. Nos Estados Unidos, os RINs continuam desvalorizados, o que tem influenciado negativamente os preços do óleo, impedindo uma recuperação mais rápida da demanda pela commodity para a produção de biocombustíveis.

Ao longo da última semana, os preços CFR Brasil da ureia aumentaram. Este crescimento dos preços, vale ressaltar, está relacionado ao aumento da demanda por fertilizantes na América do Norte, onde os Estados Unidos e o Canadá se preparam para uma temporada de aplicações. O plantio do milho nos EUA, cumpre lembrar, geralmente começa nas primeiras semanas de abril. O MAP, por sua vez, segue em estabilidade, e há informações de que, em breve, a China poderá retomar as suas exportações de fosfatados. No mercado de potássio, por fim, as cotações CFR variaram pouco. No segmento de KCl, vale notar que as relações de troca estão em níveis favoráveis para o agricultor brasileiro.

Na última sexta-feira (01), o contrato de maio/24 do açúcar em NY foi cotado a US¢ 21,09/lb ao final da sessão, registrando queda semanal de 3,34%. A principal notícia da semana foi o elevado volume de entregas contra o março/24, que expirou na quinta-feira (29/fev). A elevada oferta de açúcar pelo Centro-Sul brasileiro e a continuidade de estoques robustos na região no período do ano – frente a dificuldades para escoamento enfrentadas no segundo semestre do ano passado – colocou disponibilidade do produto a ser escoado pelo Brasil no primeiro trimestre de 2024 em patamares atípicos. Na semana que vem, os dados oficiais da Comex Stat deverão trazer o fechamento de fevereiro para as exportações brasileiras, que devem apresentar recorde histórico de embarques do açúcar para o mês, assim como observado em janeiro.

Na última semana, os preços futuros de café avançaram em meio a queda do dólar. Sem grandes mudanças no campo dos fundamentos, houve a predominância dos agentes especulativos de curto prazo sobre as movimentações da semana. Em Nova Iorque, o contrato de café arábica mais ativo, com vencimento em maio, terminou a semana com uma valorização de 300 pontos (1,7%), fechando a sexta-feira (01) cotado em US₵ 183,30/lb. Seguindo a tendência, o contrato de café robusta com vencimento em maio terminou a semana com ganhos de USD 113/ton (3,7%), fechando a última sessão da semana cotado em USD 3143/t. Por outro lado, devido à queda do dólar, os preços de café no mercado doméstico brasileiro terminaram a semana praticamente estáveis para o arábica e com uma alta de menor intensidade para o robusta. O indicador Cepea para o café arábica apresentou uma variação de apenas 0,1%, fechando em R$ 996,52/sc. Para o robusta, o indicador teve ganhos de 1,4%, fechando cotado em R$ 845,75/sc.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 2,362%, negociadas a USD 83,55 bbl na última sexta-feira (01), enquanto o WTI também registrou avanço semanal de 4,55%, negociado em USD 79,97 bbl. Os futuros encontraram alguns fatores de suporte ao longo da semana, especialmente nos rumores de uma extensão dos cortes produtivos da OPEP+ para o segundo trimestre, que se confirmaram nesse final de semana. Além das decisões do grupo, o avanço de ataques no Mar Vermelho e a situação em Gaza contribuíram para aumentar os riscos do mercado. No entanto, dados macroeconômicos menos positivos e a perspectivas envolvendo a política monetária do Fed ainda impactam as cotações, limitando a alta semanal.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights