Comentários de Matt Zeller, Analista Sênior de Inteligência de Mercado

Os futuros do Dow Jones ainda apontam para cima nesta manhã - o que marcaria uma quarta sessão positiva consecutiva nesta semana, enquanto o DJIA se aproxima das máximas recentes - apesar de uma impressão de preço ao produtor em fevereiro que claramente suporta a posição do Fed sobre preocupações com a inflação persistentes e potencialmente cortes na taxa de juros adiados até 2024. No entanto, o mercado de trabalho permanece forte e o otimismo geral dos investidores é grande apesar dessas taxas de juros elevadas. O Fed se reunirá na próxima semana e provavelmente deve manter a taxa de juros inalterada, mas o mercado estará atento à linguagem usada pelo comitê.

Os novos pedidos de seguro-desemprego nos EUA para a semana que terminou em 9 de março ficaram em 209 mil, levemente abaixo da expectativa média de 218 mil do mercado, com a semana anterior revisada para baixo de 217 mil para 210 mil também. As solicitações contínuas para a semana anterior a essa ficaram em 1,811 milhão, quase 100 mil abaixo da média das estimativas do mercado, com a semana anterior revisada fortemente para baixo também, de 1,906 para 1,794 milhão. O mercado de trabalho dos EUA continua a mostrar força diante das taxas de juros elevadas e da política incerta do Fed.

Outras notícias econômicas foram menos animadoras, com as vendas no varejo em fevereiro registrando um aumento de 0,6% em relação ao mês anterior, abaixo da estimativa média do mercado de 0,8%, com as vendas de janeiro revisadas para baixo de -0,8% para -1,1% também. As vendas no varejo, excluindo automóveis e gasolina, corresponderam às expectativas do mercado no mês passado, com um aumento de 0,3%, embora os números de janeiro tenham sido revisados para baixo, de -0,5% para -0,8%. Enquanto isso, o PPI de fevereiro subiu 0,6% em relação a janeiro, o dobro do número esperado pelo mercado, com um aumento de 1,6% em relação ao ano anterior superando as previsões também. As

preocupações do Federal Reserve com a inflação persistente foram muito reafirmadas pelos dados desta manhã...

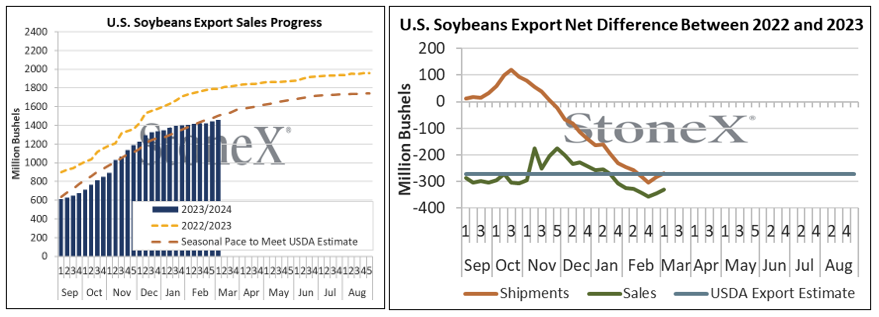

Exportadores dos EUA venderam apenas 375 mil toneladas de soja na semana que terminou em 7 de março, abaixo das 612 mil na semana anterior e próximo ao limite inferior das expectativas do mercado. A China foi a principal compradora de 255 mil, mas isso foi transferido de "desconhecido", que registrou um cancelamento líquido de 310 mil toneladas. As vendas acumuladas estão em 39,65 milhões de toneladas, com a safra seguindo um pouco mais da metade da temporada comercial 2023/24, uma queda de mais de 8,98 milhões em relação ao ritmo do ano passado, com o USDA estimando apenas uma queda de 7,43 milhões em exportações no total. Sazonalmente, as vendas também estão 3% atrasadas – o progresso estagnou nas últimas semanas e meses. Enquanto isso, espera-se que o esmagamento de soja da NOPA em fevereiro a ser divulgado amanhã seja de 4,84 milhões de toneladas, abaixo das 5,05 milhões de janeiro, mas acima das 4,50 milhões de fevereiro passado, e superando o maior número de fevereiro registrado (4,52 milhões em 2020), se confirmado. As estimativas do mercado variam de 4,63 milhões a 5,04 milhões de toneladas. Se confirmado, esse número de esmagamento levaria o ritmo acumulado de esmagamento da NOPA de 2023/24 para quase 6% acima do ritmo do ano passado, em comparação com a estimativa do USDA de um aumento total de esmagamento no comparativo anual de cerca de 4%, e provavelmente levaria o USDA a aumentar sua estimativa de esmagamento de soja de 2023/24 acima das atuais 62,59 milhões nos próximos relatórios mensais do WASDE.

Progresso das vendas de exportação de soja dos EUA | Diferença líquida na exportação de soja dos EUA entre 2022 e 2023 (milhões de bushels)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights