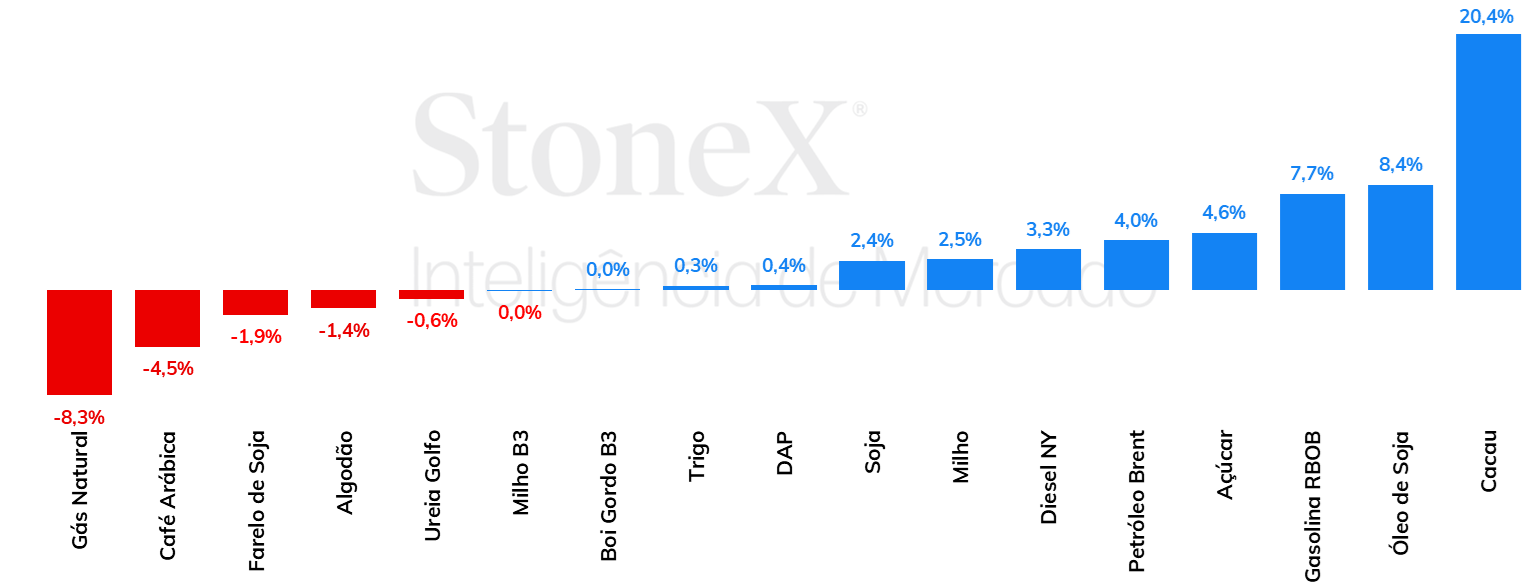

A semana foi marcada pela divulgação de dados ambíguos para a economia americana, com aceleração dos Índices de Preços ao Consumidor (CPI) e do Produtor (PPI) acima do esperado e crescimento mais lento das vendas do varejo. Os dados devem reforçar uma postura cautelosa do Federal Reserve na condução da política monetária este ano. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (15) cotado a R$ 4,999, ganho semanal de 0,3%, mensal de 0,5% e anual de 3,0%. Já o dollar index fechou o pregão desta sexta cotado a 103,4 pontos, variação de +0,7% na semana, -0,7% no mês e +2,4% no ano.

Na semana passada, as cotações da soja deram continuidade ao movimento de alta recente e terminaram o período com ganho de 1,2%, para o vencimento para maio, que encerrou a sexta-feira (dia 15) em 1198,25 cents por bushel. Algum suporte aos preços veio de uma redução da estimativa de produção da Conab, que estimou uma produção de 146,9 milhões de toneladas na safra corrente. A revisão vem associada a um clima adverso que prejudicou as lavouras de soja no Brasil. Além disso, do lado da demanda, o ritmo de importação chinês se mantém como ponto de atenção. Na semana encerrada no último dia 07, o país foi responsável por comprar 230 mil toneladas (de um total de 376 mil) da safra 2023/24, mas, no comparativo anual, a gigante asiático comprou 7,9 milhões de toneladas a menos de soja. Nesta semana que começa, a safra do Brasil e da Argentina vão continuar no radar, além das exportações dos EUA. Destaca-se que o mercado já aguarda o dado de intenção de plantio nos EUA, que será divulgado no dia 28/03.

Em semana de perdas e ganhos, milho acumula ligeira queda em Chicago

Na última semana, algumas notícias chamaram atenção no mercado de milho. A Conab atualizou suas estimativas para a safra brasileira, foram divulgados os tradicionais números de exportação para os Estados Unidos e problemas com cigarrinha foram relatados na Argentina. Nenhum desses eventos, entretanto, produziu mudanças significativas nas expectativas dos agentes. Consequentemente, o preço do milho pouco variou na bolsa de Chicago. No encerramento do pregão de sexta-feira (15), o contrato com vencimento em maio ficou cotado a 436,75 cents/bu, desvalorização semanal de 0,68%. Além disso, assim como em Chicago, os preços do milho na B3 pouco variaram na semana encerrada dia 15 de março. O contrato com vencimento em maio ficou cotado a R$ 60,75/sc, variação semanal de 0,1%. Entre os fatores que podem estar por trás da indecisão dos agentes, destaque para as incertezas quanto a oferta brasileira, já que as estimativas de Conab, USDA e instituições privadas estão divergindo significativamente.

Depois das altas na primeira metade da semana, com specs aproveitando para liquidar posições vencidas e com o mercado tentando se reposicionar frente ao aumento de incerteza quanto à safra brasileira e às altas da palma, o óleo de soja passa por correções opera em queda na manhã dessa sexta-feira (15). A onda de calor no Brasil nos últimos dias começa a dar sinais de diminuição da sua intensidade ao longo da próxima semana, o que reduz preocupações com impactos mais críticos. Para essa tarde, os agentes aguardam pelos dados da Associação Nacional de Processadores de Oleaginosas (NOPA) dos Estados Unidos, que divulgará o volume de soja esmagado em fevereiro. O Mai/24 recua 1,2%, cotado em torno de US¢ 47,8/lb. Todavia, na semana até o momento, a tela mais ativa na CBOT acumula valorização de 3,6%.

No mercado brasileiro, houve uma diminuição importante para os preços CFR da ureia, desde a semana passada. No Brasil, a demanda por nitrogenados não impressiona, e, no mercado internacional, a atenção está voltada para o mercado indiano, onde uma nova licitação para a importação de ureia foi anunciada. No mercado de fosfatados, as relações de troca não favorecem o produtor brasileiro, enquanto os preços seguem firmes, em patamares relativamente elevados. Houve relatos de um fortalecimento da demanda por KCl no Brasil, e, na comparação semanal, os preços aumentaram. As relações de troca para o cloreto de potássio, nas últimas semanas, têm favorecido o produtor brasileiro.

Na última semana, entre o fechamento dos dias 08/03 e 15/03, os preços do açúcar bruto #11 SBK4 demonstraram avanço de 4,6%, passando de US¢ 21,15/lb para US¢ 22,12/lb. O contrato mais ativo do branco #5 viu movimento semelhante, passando de US$ 597,5/ton para US$ 623,4/ton (+4,3%). Vale destacar que o movimento de alta traz o açúcar mais perto dos patamares praticados antes da expiração do contrato de março/24 do açúcar bruto, quando a commodity se colocava mais próxima de US¢ 22,69/lb. Atuando pelo lado altista, vale destacar as preocupações com a safra 2024/25 (abr-mar) do Centro-Sul brasileiro. Segundo acompanhamento da StoneX, as regiões canavieiras do Centro-Sul receberam chuvas 24,8% abaixo das médias de 10 anos em fevereiro/24, defasagem similar ao observado em dezembro/23 e janeiro/24. Pelo lado do suporte de outros mercados, vale destacar que a semana foi marcada pela predominância de um sentimento altista, registrando alta de 2,3% para o índice CRB (que mede uma cesta internacional de commodities) e cerca de 4% para o petróleo Brent.

Em Nova Iorque, os preços futuros de café terminaram a semana em queda devido a liquidação de posições por parte dos agentes especulativos em meio a um cenário técnico enfraquecido e sem mudanças no ponto de vista dos fundamentos. Pesou também sobre os preços a divulgação dos dados de exportação no Brasil pelo Cecafé, que mostrou um avanço 57,5% nas exportações brasileiras de café cru em fevereiro. Além disso, a alta do dólar na semana contribuiu para pressionar as cotações na semana. Por outro lado, os preços futuros de café robusta terminaram a semana praticamente inalterados, com uma pequena alta de apenas 0,3% para o contrato de maio.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 3,94%, negociadas a USD 85,34 bbl na última sexta-feira (15), enquanto o WTI também registrou um avanço semanal de 3,88%, negociado em USD 81,04 bbl. Após a queda no início do mês, o petróleo encontrou alguns pontos de suporte para os preços na semana passada, levado o Brent para os maiores valores desde novembro/23, acima da marca de USD 85 bbl. Entre os fatores, destaca-se o aumento das importações de petróleo na China, a retração não antecipada das reservas de petróleo nos Estados Unidos e os ataques ucranianos contra refinarias russas na guerra do Leste Europeu.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights