- Perspectiva de crescimento da oferta da América do Sul;

- Exportações norte-americanas 23/24 estão abaixo da média dos últimos cinco anos;

- USDA projeta aumento dos estoques finais norte-americanos em 24/25.

- USDA projeta redução da área plantada de milho nos EUA em 24/25;

- Fundos estão saindo de suas posições vendidas;

- Ataques russos podem impactar exportações ucranianas.

Panorama geral

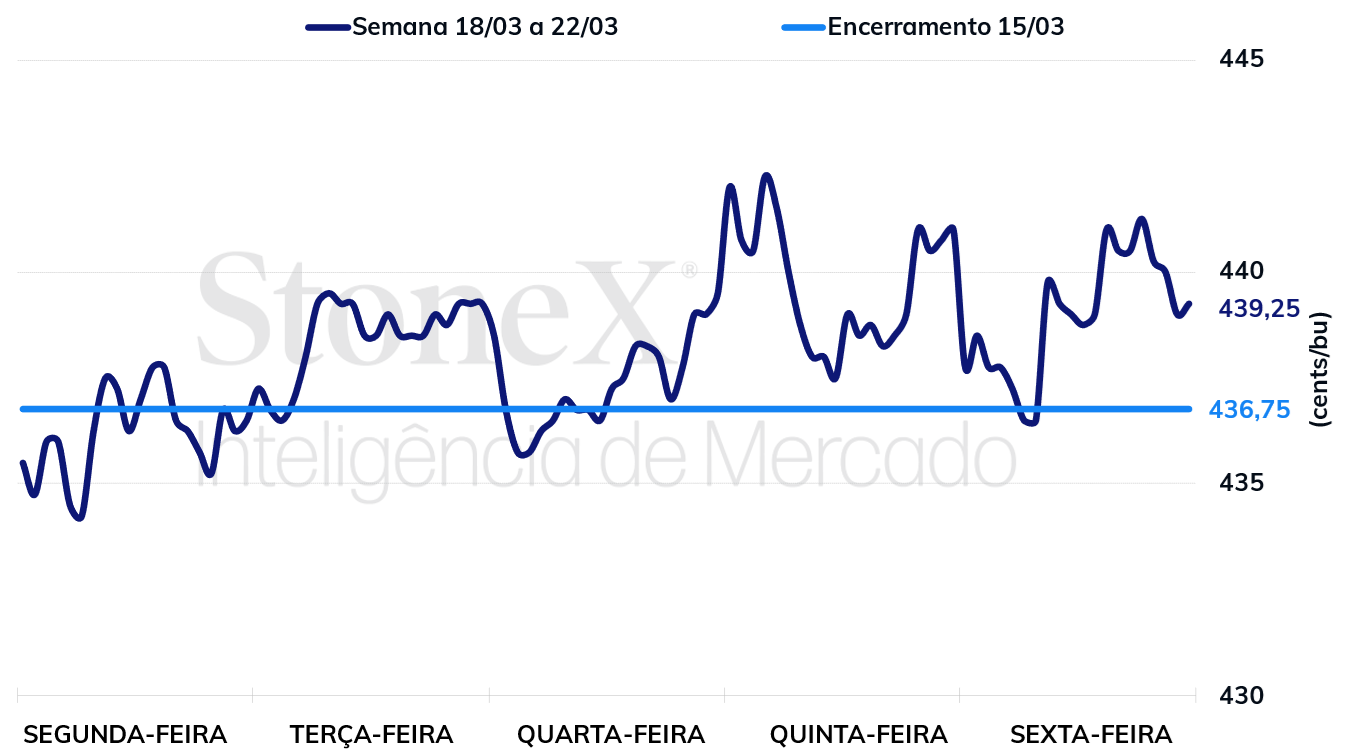

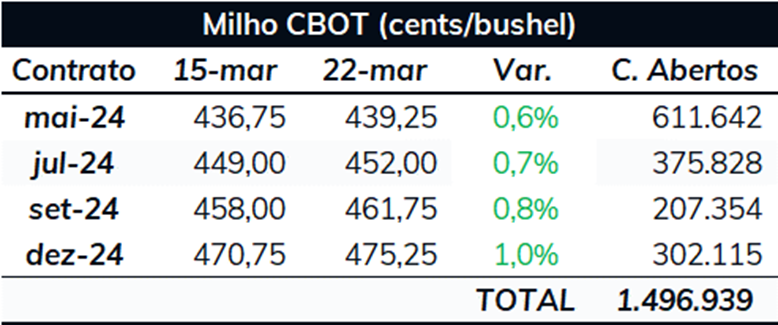

Na semana passada, o milho deu sequência à recuperação que vem desde o início de março e fechou o período em alta na bolsa de Chicago. O contrato com vencimento em maio ficou cotado a 439,25 cents/bu, ganho semanal de 0,6%.

O principal fator por trás dos ganhos foi um reposicionamento dos fundos e dos demais agentes especulativos que atuam no mercado de milho. Isso porque estamos nos aproximando de períodos críticos para a safrinha brasileira e a safra norte-americana, quando a produtividade das lavouras será definida. Apesar das perspectivas atuais serem positivas, é impossível prever problemas climáticos, que, se acontecerem, poderão impulsionar ganhos para o milho. Neste sentido, os fundos estão desmontando parte de suas posições vendidas, adotando uma postura mais cautelosa frente às incertezas futuras. Estas operações têm resultado em ganhos para o milho.

Além das incertezas futuras, o reposicionamento dos fundos decorre também de um outro fator, embora em menor escala: as perspectivas de inflação. Historicamente, os fundos preferem estar comprados no mercado de commodities em momento de inflação, garantindo a rentabilidade de suas carteiras. No momento, os dados que mostram a economia norte-americana aquecida e a indicação do Federal Reserve (banco central dos EUA) de cortes na taxa de juros são fatores que tem levado alguns agentes a prever um aumento da inflação. Consequentemente, alguns fundos optaram pela compra do milho no mercado futuro, um fator de alta para o grão.

Olhando para os fundamentos de oferta e demanda, no momento eles seguem baixistas, já que as perspectivas positivas de produção somadas ao enfraquecimento do consumo têm indicado um balanço folgado entre oferta e demanda. Surgiram, entretanto, pontos de atenção que também contribuíram para a valorização do milho em Chicago.

Em primeiro lugar, a Bolsa de Cereales de Buenos Aires cortou sua estimativa para a safra da Argentina, consequência de problemas com a cigarrinha e do estresse hídrico sofrido pelas lavouras em fevereiro. Em segundo, um acirramento das tensões geopolíticas trouxe a possibilidade de impactos sobre as exportações ucranianas: após o país passar a atacar a infraestrutura russa de refino de petróleo, os russos retaliaram atacando as instalações ucranianas em Odessa voltadas para a exportação de grãos.

Nas próximas semanas, a perspectiva é que os investidores sigam cautelosos, aguardando mais informações quanto às safras brasileira e norte-americana antes de assumir novas posições. Os pontos de atenção ficam por conta da safra argentina e da guerra russo-ucraniana, além do relatório do USDA de intenção de plantio nos Estados Unidos.

Intraday (15 min) contrato de maio/24 - CBOT

Estados Unidos

Fundos estão saindo de suas posições vendidas – O último relatório CFTC mostrou que o saldo dos fundos no mercado de milho é de 243 mil posições vendidas. Isso significa que o número de contratos nas mãos destes agentes com viés de baixa supera o de contratos com viés de alta em 243 mil unidades. Embora a princípio isso indique que os fundos estão apostando em peso na desvalorização do milho, uma análise mais ampla mostra algo um pouco diferente. Isso porque, quatro semanas atrás, o saldo vendido deles era de 341 mil unidades. Ou seja, desde o início de março, parte importante dos fundos deixou de apostar na baixa, saindo de suas posições vendidas.

Indústria de etanol está demandando volumes significativos de milho – Na semana encerrada dia 15 de março, o Estados Unidos produziu 1.046 mil barris/dia, volume 3,6% superior à média dos últimos cinco anos para o período. De fato, das 11 semanas já transcorridas em 2024, a produção ultrapassou a média dos últimos cinco anos em nove, o que indica que o setor de etanol norte-americano está demandando volumes significativos de milho.

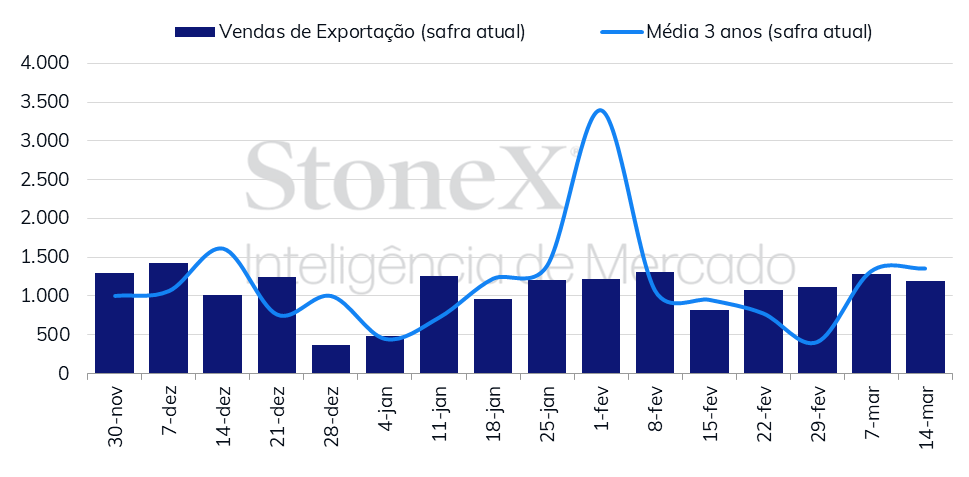

Vendas de exportação nos Estados Unidos seguem inferiores à média dos últimos anos – Na semana encerrada em 14 de março, o saldo líquido das vendas de exportações dos Estados Unidos foi de 1,19 milhão de toneladas, volume significativo, mas 12% inferior à média dos últimos três anos para o período. De modo geral, as vendas desta semana indicam como tem sido as exportações norte-americanas de milho em toda safra 23/24: o volume não é desprezível, mas ele é fraco se comparado ao registrado em anos anteriores, em especial 20/21 e 21/22. No agregado do ano safra, os Estados Unidos venderam 41,6 milhões de toneladas, contra 46,2 milhões na média dos últimos três anos. O principal fator por trás do recuo das exportações é a China, que tem optado pelo milho brasileiro em detrimento do norte-americano. Mais detalhes sobre isso serão trazidos na sessão sobre China.

Vendas de exportação dos Estados Unidos (mil toneladas)

Fonte: USDA. Elaboração: StoneX.

Brasil

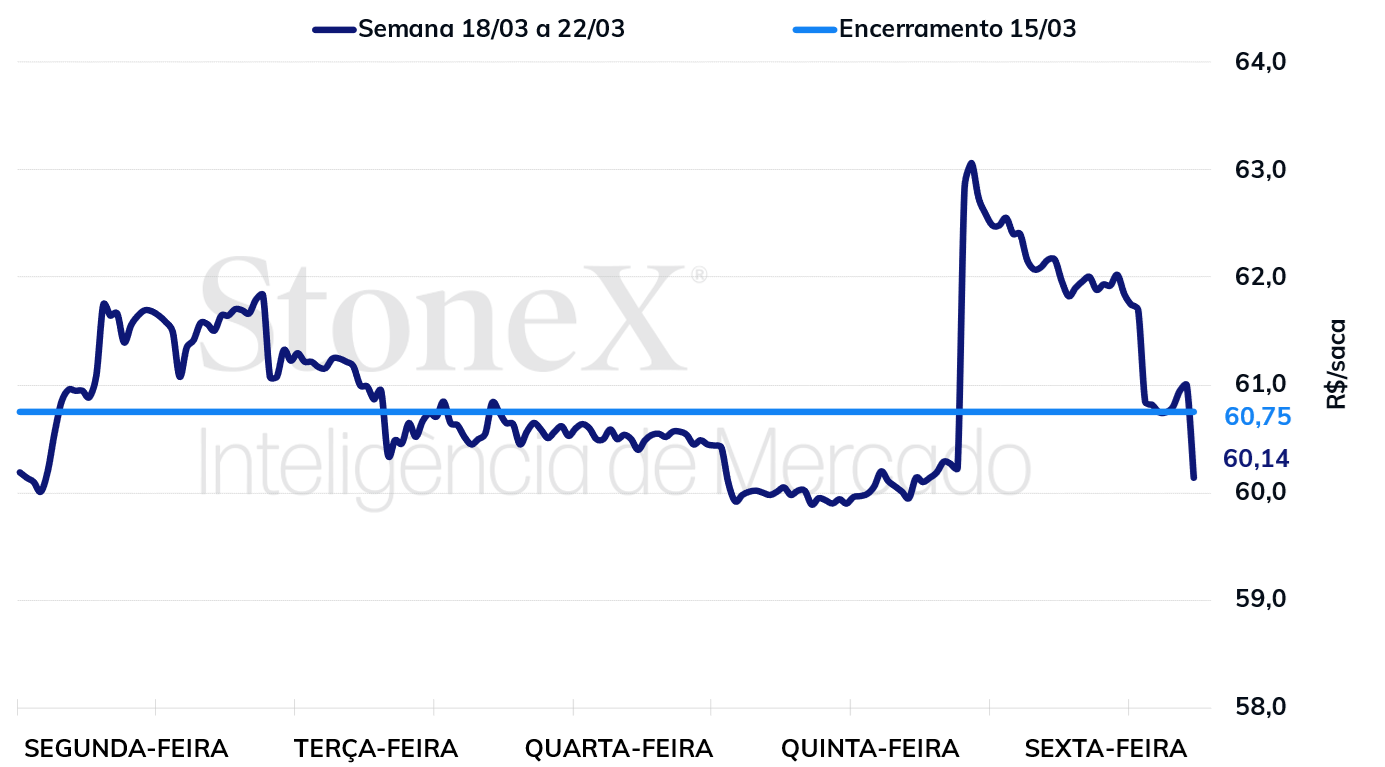

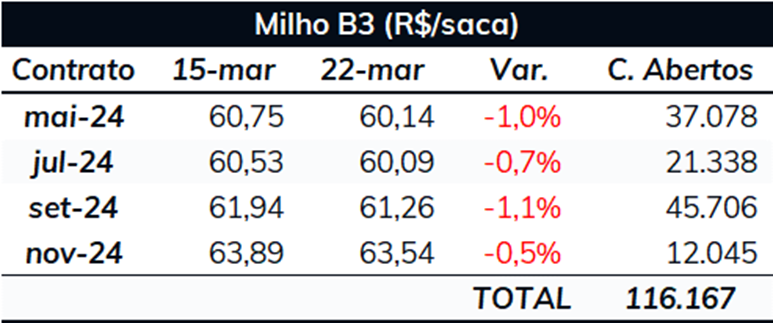

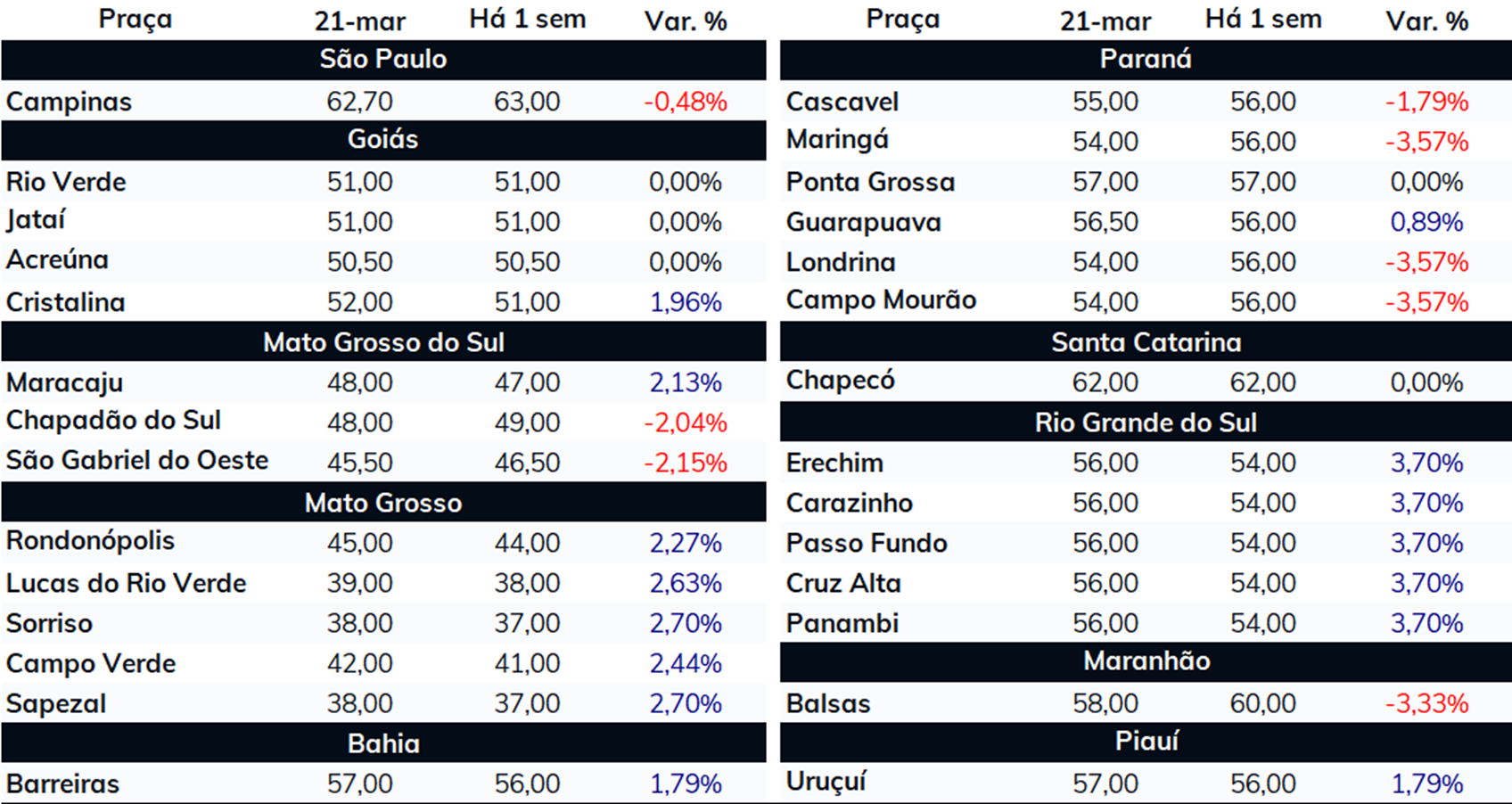

Milho desvalorizou na B3, mas atuou em alta no mercado físico – Ao contrário do que aconteceu em Chicago, o milho desvalorizou na B3 na semana passada. No encerramento do pregão de sexta, o contrato com vencimento em maio ficou cotado a R$ 60,75/sc, desvalorização semanal de 1,0%. Mesmo com esse recuo, os preços do milho no mercado físico valorizaram na maior parte das localidades, seguindo os ganhos de Chicago. A valorização foi especialmente significativa no Rio Grande do Sul e no Mato Grosso, com os ganhos semanais ficando acima dos 2%.

Avanço da colheita do milho verão - Até a última sexta-feira (22), 58,6% das lavouras brasileiras de milho verão já haviam sido colhidas, percentual em linha com a média dos últimos anos. Vale lembrar que a colheita está bastante avançada no Sul e no Sudeste, mas que ela ainda está no início em estados do Norte e do Nordeste. De todo modo, a perspectiva é de poucas mudanças nas estimativas de produção da safra de milho verão, consolidando-se o número de 25,9 milhões de toneladas.

Finalização do plantio do milho safrinha e aproximação de período crítico para as lavouras - O plantio do milho 2ª safra está finalizado ou praticamente finalizado em Mato Grosso, Goiás, Mato Grosso do Sul e Paraná. As únicas regiões em que ainda restam lavouras não semeadas são São Paulo e Minas Gerais, mas mesmo por lá os trabalhos devem se encerrar nas próximas semanas. Com o período do plantio ficando para trás, agora as atenções estão se voltando para as condições climáticas. Embora o plantio tenha acontecido dentro da janela ideal, não é possível saber como será o clima em abril, mês fundamental para a determinação da produtividade da safrinha.

Intraday (15 min) contrato de maio/24 - B3

Argentina

Bolsa de Cereales de Buenos Aires reduziu sua estimativa para a safra argentina de milho – Na última quinta-feira (20), a Bolsa de Cereales de Buenos Aires (BCBA) atualizou suas estimativas de produção agrícola para a safra 23/24. Para o milho, o número divulgado foi de 54 milhões de toneladas, uma redução de 2,5 milhões na comparação com a estimativa anterior. A justificativa para os cortes, segundo a BCBA, são a disseminação da cigarrinha nas províncias de Santa Fé e Entre Rios e o estresse hídrico sofrido em fevereiro pelas lavouras das províncias de Buenos Aires e La Pampa. Com a redução, agora a expectativa não é mais a de uma safra recorde, uma vez que em 2018/19 a Argentina conseguiu produzir 55 milhões de toneladas. De todo modo, o país ainda terá uma recuperação significativa, com a expectativa de 54 milhões de toneladas representando um aumento anual de 20 milhões de toneladas.

Chuva está atrasando a colheita na Argentina – Mais uma vez recorrendo à Bolsa de Cereales de Buenos Aires, a estimativa é que 3,7% das lavouras de milho da Argentina haviam sido colhidas até a última quarta-feira (20), avanço semanal de apenas 0,5 pontos percentuais. O motivo da lentidão foram as chuvas abundantes em parte significativa da área agrícola argentina, que impediu o avanço dos trabalhos. Agora, a colheita está atrasada em relação à média dos últimos 5 anos.

China

China começou 2024 importando volumes elevados de milho - Nos dois primeiros meses de 2024, a China importou 6,19 milhões de toneladas de milho, aumento de 25% na comparação com a média dos últimos três anos. Entre os principais parceiros comerciais, destaque absoluto para o Brasil, cujas vendas de 4,10 milhões de toneladas representaram 66,3% das importações totais. Por outro lado, os Estados Unidos perderam mercado, com as 767 mil toneladas representando apenas 12,4% das importações. Este processo de conquista de mercado pelo Brasil em detrimento dos Estados Unidos vem desde 2023 e será discutido com mais detalhes nos parágrafos abaixo.

Brasileiros tem ganhado espaço no mercado chinês, em detrimento dos norte-americanos - Quando as importações de milho da China atingiram um novo patamar, saltando de 11,2 milhões de toneladas em 2020 para 28,3 milhões de toneladas em 2021, os Estados Unidos se tornaram os principais parceiros comerciais. Em 2021, 69,9% das importações chinesas tiveram o mercado norte-americano como origem, percentual que subiu para 72,1% em 2022. Em 2023, entretanto, o Brasil conquistou a possibilidade de exportar milho para a China. Sendo um país de moeda fraca, as exportações brasileiras são muito competitivas. Somando-se a isso os atritos geopolíticos entre China e Estados Unidos, o resultado foi uma conquista de mercado por parte dos brasileiros em detrimento dos norte-americanos. Assim, em 2023, 47,2% das importações chinesas de milho vieram do Brasil, contra apenas 26,3% dos Estados Unidos. Em 2024, essa mudança tem se tornado ainda mais aguda, como visto no parágrafo acima.

Preços futuros e físicos

Contratos futuros negociados na CBOT (US¢/bu)

Contratos futuros negociados na B3 (R$/sc)

Preços fisicos no Brasil (R$/sc)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights