A semana foi marcada pela formação da taxa Ptax de fim de mês, dados inflacionários para o Brasil e os EUA, Relatório Trimestral de Inflação no Brasil e ata do Copom. Estes eventos reforçaram uma perspectiva de postura mais cautelosa tanto do Federal Reserve como do Banco Central do Brasil. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão da quinta-feira (28) cotado a R$ 5,013, ganho semanal de 0,3%, mensal de 0,8% e anual de 3,3%. Já o dollar index fechou o pregão da sexta-feira (29) cotado a 104,5 pontos, variação de +0,3% na semana, +0,4% no mês e +3,4% no ano.

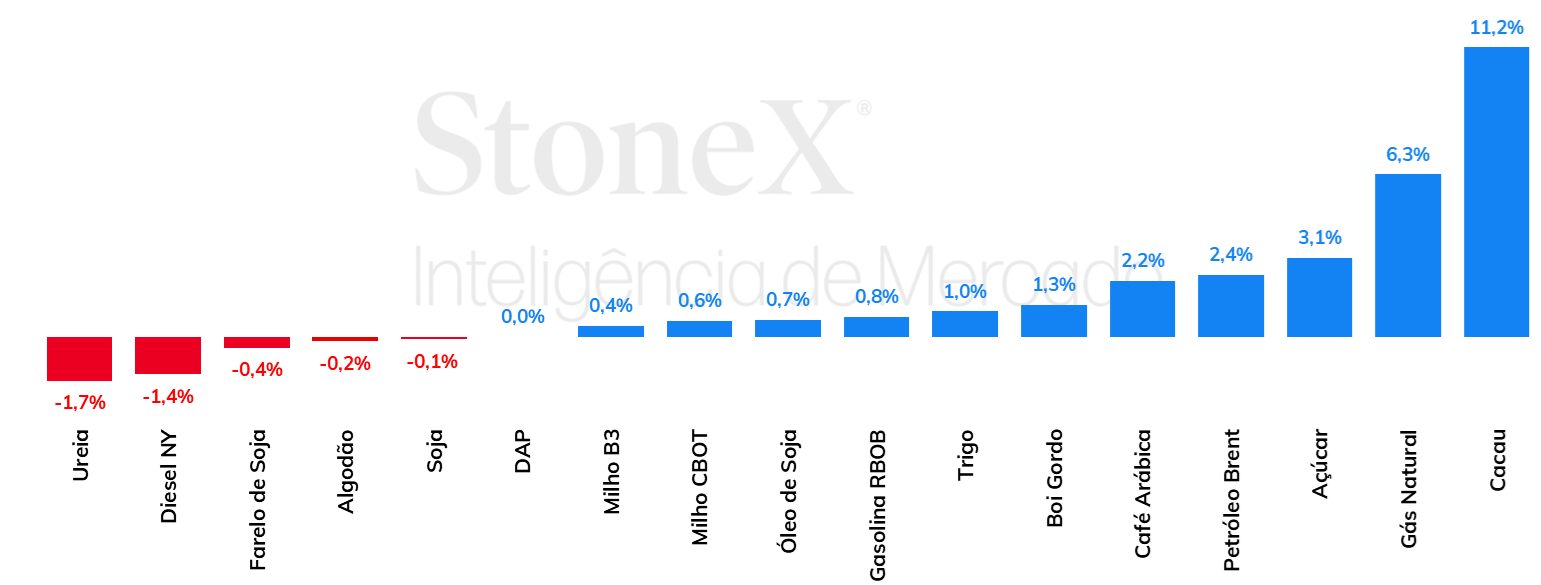

A semana encurtada por conta do feriado de sexta-feira (29) encerrou com a soja acumulando uma pequena variação semanal de 0,1% para baixo, com o vencimento de maio sendo negociado a 1191,5 cents por bushel em Chicago. O evento da semana foi a divulgação dos dados de intenção de plantio para a safra 2024/25 nos EUA, que revelou uma expectativa de semeadura da soja em 35 milhões de hectares, acima dos 33,8 milhões de hectares do ano passado, mas levemente abaixo do que o trazido pelo Fórum Agrícola em fevereiro. O resultado veio em linha com as expectativas do mercado, limitando oscilações mais significativas em Chicago. Para além disso, a safra brasileira continua sendo um ponto de atenção, com 74,7% da área já colhida, embora ainda haja uma divergência significativa entre as estimativas para a produção desta safra, com a StoneX posicionando a produção do país em 150,8 milhões de toneladas em sua última divulgação. Por fim, vale citar que as exportações brasileiras estão aquecidas, como é esperado para essa época do ano.

Milho acumula alta em semana marcada por Intenções de Plantio

Após operar a semana inteira em queda, os futuros do milho se recuperaram fortemente na quinta-feira (28), fazendo com que o grão acumulasse uma alta de 0,6% na semana, sendo negociado a 442 cents/bu. O evento que deu o tom das altas foi o relatório de Intenções de Plantio, publicado pelo USDA na quinta-feira, que apontou para uma expectativa de área plantada de milho em 36,44 milhões de hectares na safra 2024/25, um recuo de 4,9% em comparação à safra 2023/24. O mercado esperava de fato uma redução da área de milho nos EUA, mas a dimensão dessa queda surpreendeu e ofereceu suporte aos preços em Chicago. Do lado da demanda, o setor de etanol nos EUA está aquecido, com a produção média do combustível em 2024 estando 3,3% acima do que veio sendo observado nos últimos 5 anos. Ainda assim, a demanda internacional preocupa alguns analistas de mercado, uma vez que o ritmo de exportações dos EUA parece estar aquém do necessário para que se atinja a estimativa do USDA, de 53,3 milhões de toneladas. No Brasil, os futuros do milho na B3 encerraram a semana com uma alta mais tímida, de 0,3%, terminando a semana a R$30,3/sc, em meio a pressões mistas.

A última semana foi de desempenho levemente positivo para os óleos vegetais. O óleo de soja avançou em meio às expectativas para os dados de intenção de plantio de soja nos EUA e inseguranças quanto à grande amplitude das estimativas para a sabra brasileira soja na bolsa. O contrato mais ativo fechou cotado a US¢ 47,9/lb na bolsa de Chicago, leve alta de 0,7%. O óleo de palma também seguiu fortalecido, com destaque para a divulgação dos dados de produção, exportações e estoques da Indonésia em janeiro, que surpreendeu ao confirmar bons volumes de exportação e produção. O contrato mais ativo do óleo de palma subiu 0,4% para terminar a USD 907,4/t.

No mercado físico brasileiro, os diferentes tipos de fertilizantes seguem apresentando trajetórias distintas para os seus preços. Na esteira de uma demanda enfraquecida, de um lado, e uma oferta folgada de produtos, de outro, as cotações CFR da ureia diminuíram ao longo da semana. Os preços do MAP, contudo, seguem firmes, com as restrições às exportações chinesas ainda fazendo efeito no mercado internacional. Vale lembrar que as relações de troca entre as commodities agrícolas e o MAP não tem favorecido o agricultor brasileiro. Por fim, no segmento de potássio, foi relatado um aumento da demanda pelo produto nas últimas semanas, e isso tem se refletido nos preços, que deram sinais de um pequeno aumento.

Na última quinta-feira (28/03), os preços do açúcar bruto e branco registraram um dia de movimentação altista em suas principais bolsas de negociação. O bruto #11 finalizou o dia na marca de US¢ 22,52/lb (1,07%) enquanto o branco #5 terminou a semana na marca de US$ 652/ton (+1,07%). Considerando o consolidado da semana, a variação foi de 3% para o bruto #11 e 2,1% para o branco #5. O movimento ocorre em uma semana de poucas novidades por parte dos fundamentos globais da commodity e como esperado, o mercado parece não ter absorvido de maneira significativamente baixista o relatório da UNICA da quarta-feira (27/03), que indica crescimento produtivo na penúltima quinzena do ciclo 2023/24. A apreensão segue sobre a extensão dos impactos do clima mais seco sobre a safra 2024/25 (abr-mar) do Centro-Sul brasileiro.

Direcionado por fatores técnicos e pela atuação dos agentes especulativos de curto prazo, os preços futuros de café arábica e de café robusta terminaram mais uma semana em alta. Do ponto de vista dos fundamentos, o cenário segue inalterado, com o foco dos agentes no início da colheita no Brasil e os eventos climáticos nos próximos meses, com atenção principal para o inverno e a possibilidade do retorno do La Niña no segundo semestre do ano. Em Nova Iorque, o contrato mais ativo, com vencimento em maio, terminou a semana com alta de 400 pontos (2,2%), fechando a quinta-feira (28) cotado em US₵ 188,85/lb – o mercado esteve fechado na sexta-feira (29) devido ao feriado de Páscoa. Em Londres, o contrato de maio teve um avanço ainda mais intenso, de USD 121/ton (3,6%) para USD 3479/ton. Para o mercado de robusta, a oferta limitada do tipo na Ásia segue sendo um fator de suporte para as cotações.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 1,98%, negociadas a USD 87,48 bbl na última quinta-feira (28), enquanto o WTI registrou um avanço semanal de 2,59%, negociado em USD 83,17 bbl. Após duas sessões em queda, os futuros do petróleo registraram forte alta na quinta-feira (28), contribuindo para as referências registrarem um avanço de 15% no trimestre. Os receios em relação ao balanço global da commodity para o segundo trimestre contribuíram para apoiar os avanços na semana, com investidores olhando a recuperação da demanda chinesa e as restrições de oferta da OPEP+, especialmente a Rússia.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights