- Perspectiva de crescimento da oferta da América do Sul;

- Exportações norte-americanas 23/24 estão abaixo da média dos últimos cinco anos;

- Volumes importantes de chuva estão caindo sobre as principais regiões produtoras brasileiras.

- USDA projeta redução da área plantada de milho nos EUA em 24/25;

- Disseminação da cigarrinha está impactando o potencial produtivo da Argentina;

- Setores de etanol e de ração dos Estados Unidos estão consumindo volumes elevados de milho

Panorama geral

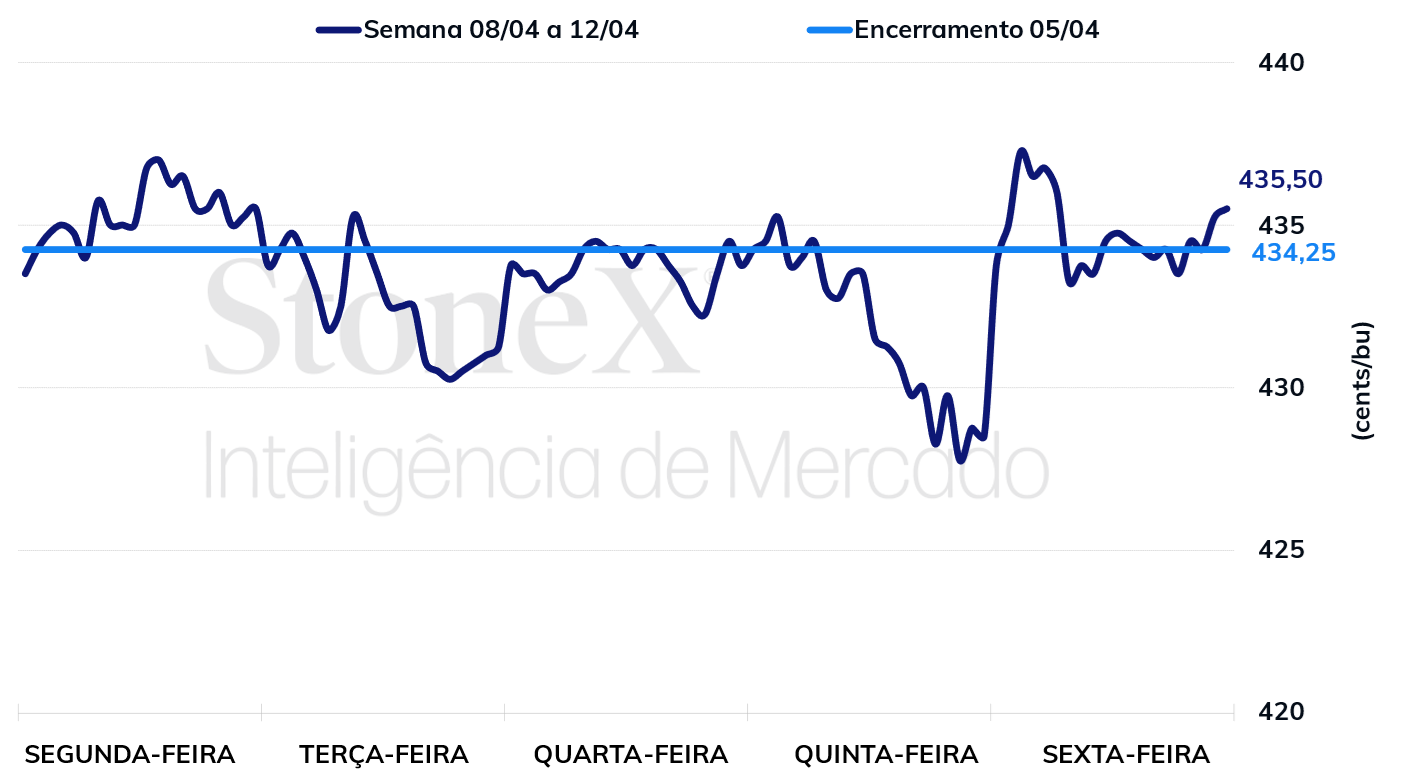

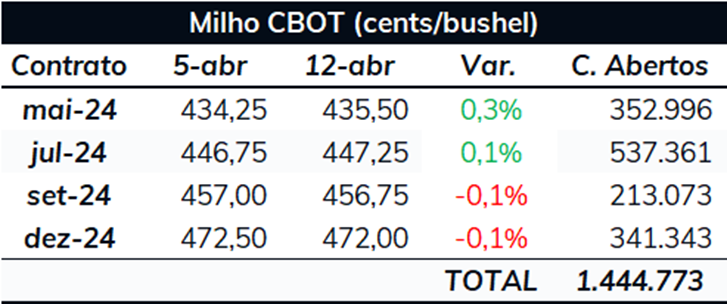

Na semana passada, os futuros do milho negociados em Chicago não apresentaram uma tendência clara: enquanto os contratos com vencimento em maio e julho tiveram ganhos mínimos, os com vencimento em setembro e dezembro registraram perdas pouco significativas.

No início da semana, a falta de direção foi resultado da espera dos agentes pela divulgação do relatório de oferta e demanda do USDA (WASDE), marcada para quinta-feira (11). A expectativa era que o relatório mostraria um corte nos estoques finais dos Estados Unidos e uma redução nas estimativas de safra para Brasil e Argentina.

Quando o relatório enfim foi divulgado, ele confirmou parte das expectativas, mas frustrou outras. Por um lado, o USDA realmente reduziu o estoques finais norte-americanos em 2023/24, já que divulgações recentes têm mostrado o setor de etanol e de ração consumindo volumes significativos de milho (o que consequentemente impacta os estoques). Além disso, também ocorreu a esperada redução na estimativa para a safra argentina, visto os problemas recentes com cigarrinha.

Por outro lado, o USDA manteve os dados de produção no Brasil inalterados em 124 milhões de toneladas. Embora esse número esteja próximo do estimado pela StoneX (124,23 milhões), ele está muito distante do da Conab, que coloca a safra brasileira 2023/24 em apenas 110,96 milhões de toneladas. Neste sentido, a produção brasileira segue rodeada de incertezas, mantendo os investidores cautelosos.

Frente a esses resultados, o balanço final do relatório WASDE para os preços do milho foi nulo, com nem a tendência de baixa e nem a de alta conseguindo se estabelecer. Para as próximas semanas, as atenções estarão voltadas para o clima no Brasil e o início do plantio nos Estados Unidos, além das tensões geopolíticas no Oriente Médio.

Vale apontar que uma análise sobre a movimentação do milho na B3 será feita na sessão abaixo sobre o Brasil.

Intraday (15 min) contrato de maio/24 - CBOT

Estados Unidos

Setor de etanol está consumindo volumes elevados de milho – Na última semana, dados do EIA mostraram que os Estados Unidos produziram 1.056 mil barris/dia na semana encerrada em 5 de abril, volume 14,7% superior à média dos últimos cinco anos para o período. Este resultado veio em linha com as expectativas do mercado, já que a produção em 2024 tem ficado recorrentemente acima da média dos últimos cinco anos. Sendo mais preciso, isso aconteceu em 12 das 14 divulgações já feitas no ano de 2024. Consequentemente, o USDA agora estima que o setor de etanol consumirá 137,16 milhões de toneladas de milho em 2023/24, aumento de 0,5% na comparação mensal e de 4,3% na comparação anual.

Setor de ração está consumindo volumes elevados de milho – No relatório WASDE de março, o USDA estimou o consumo de milho para ração em 2023/24 em 144,78 milhões de toneladas. Este volume representa um aumento de 0,4% na comparação mensal e de 3,9% na comparação anual, indício de que o Departamento norte-americano está vendo o setor de ração consumindo volumes significativos.

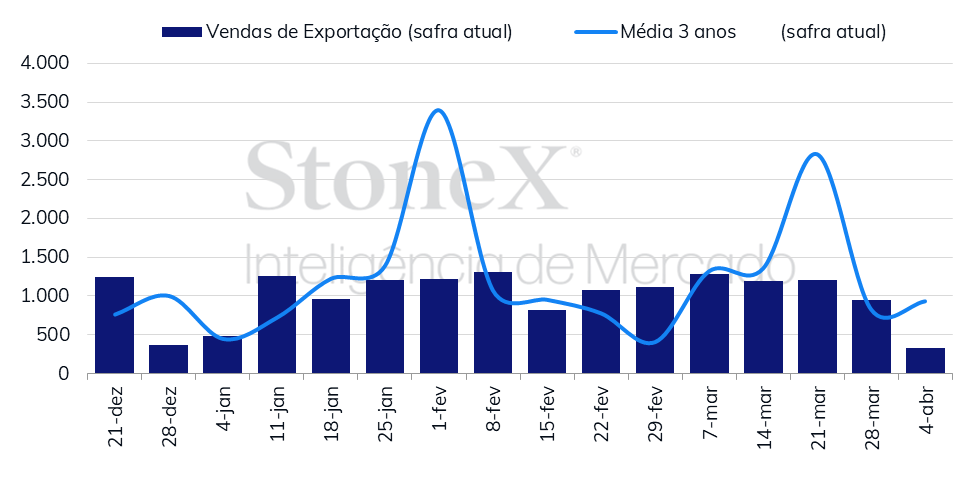

Ritmo das exportações está abaixo do estimado pelo USDA – Na 31ª semana do ano-safra 2023/24, o saldo das vendas de exportação de milho dos Estados Unidos foi de apenas 0,33 milhões de toneladas, contra 0,93 milhões na média dos últimos três anos. Com isso, o agregado das exportações em 23/24 chegou a apenas 44,1 milhões de toneladas, ainda 9,3 milhões de toneladas abaixo da estimativa do USDA de 53,4 milhões de toneladas. Na média dos últimos três anos, as vendas de exportação nas últimas 21 semanas do ano safra foi de apenas 4,5 milhões de toneladas. Neste sentido, parece que o USDA terá que corrigir sua estimativa para as exportações, ainda que em abril o número tenha sido mantido.

USDA reduziu estoques de passagem 23/24, mas volume ainda é significativo – Como no relatório WASDE de abril o USDA manteve sua estimativa para a produção de milho dos Estados Unidos e aumentou sua estimativa para o consumo (etanol e ração), o estoque de passagem foi reduzido: de 55,17 milhões de toneladas para 53,90 milhões de toneladas. Embora no curto prazo essa mudança tenha um viés altista, uma análise mais ampla segue mostrando um balanço folgado entre oferta e demanda nos Estados Unidos, fator baixista. O estoque de 53,9 milhões de toneladas ao final do ciclo 23/24 ainda representa um aumento de 56% no estoque na comparação com 22/23, indício de oferta superior à demanda. Caso o USDA venha a corrigir os dados de exportação, poderemos ter um cenário ainda mais folgado.

Vendas de exportação dos Estados Unidos (mil toneladas)

Fonte: USDA. Elaboração: StoneX.

Brasil

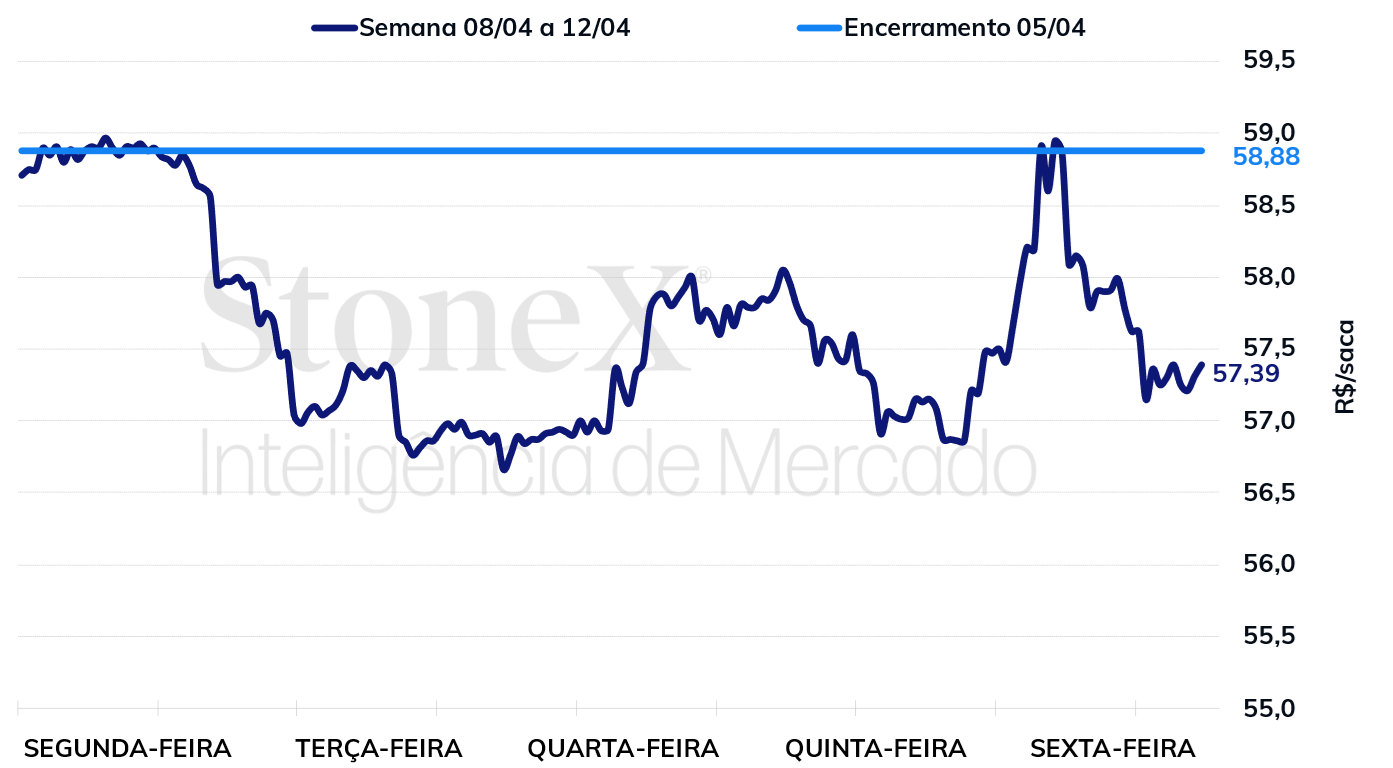

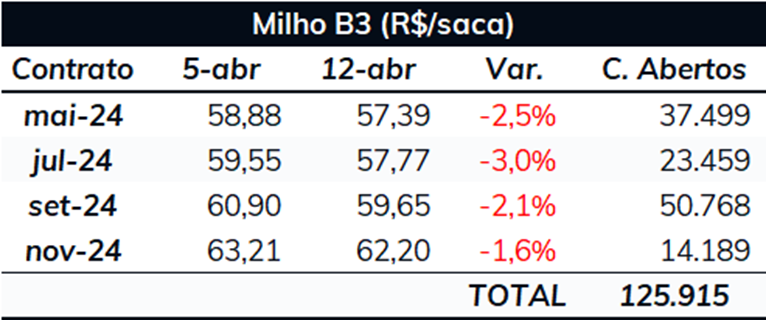

Bons volumes de chuva resultam em desvalorização para o milho na B3 - Se na semana passada os futuros do milho na CBOT atuaram em estabilidade, na B3 eles registraram quedas significativas. O contrato com vencimento em maio encerrou o período cotado a R$ 57,39/sc, desvalorização semanal de 2,5%. O principal fator por trás das perdas foram os bons volumes de chuva que caíram em regiões chaves para a produtividade da safrinha. Em especial, o mercado precificou as chuvas do Paraná e Mato Grosso do Sul, estados que vinham sofrendo com seca e que precisavam de bons volumes de precipitação para evitar quebras expressivas. Para a semana que se inicia, as estimativas seguem mostrando um clima favorável para o desenvolvimento do milho, fator baixista para o grão.

Discrepâncias nas estimativas para a safra 23/24 – Na semana passada, USDA e Conab atualizaram suas estimativas para a safra brasileira de milho: 124 milhões e 110,96 milhões de toneladas, respectivamente. Essa diferença expressiva mantém o cenário incerto para o milho no Brasil, fator ruim para os agentes que atuam no setor. Vale apontar, entretanto, que a StoneX acredita que o número do USDA é o mais correto: no início de abril, a empresa estimou a safra de milho brasileira 23/24 em 124,23 milhões de toneladas. Outras empresas do setor privado também divulgaram números mais próximos ao do USDA. A média da estimativa de 12 importantes empresas do setor é de 123,4 milhões de toneladas.

Intraday (15 min) contrato de maio/24 - B3

Argentina

Novo corte para a estimativa de produção da Argentina – A cigarrinha segue causando problemas aos agricultores argentinos. Em meados de março, apenas cinco semanas atrás, a Bolsa de Cereales de Buenos Aires (BCBA) estimava a safra da Argentina de milho em 56,5 milhões de toneladas; em sua última divulgação, realizada no dia 11 de abril, a BCBA estimou a produção de 49,5 milhões de toneladas, redução de 12,4%. Agora, a estimativa é que a Argentina tenha uma safra superior a 22/23, mas inferior a todas as outras desde 18/19. Pelo que vem sendo comentado, em regiões agrícolas importantes, com destaque para as províncias de Córdoba e Santa Fé, existem áreas em que a produtividade esperada diminuiu 30%, com os vírus e bactérias atreladas à cigarrinha causando danos significativos.

Dados de colheita - A colheita do milho segue avançando na Argentina. Segundo a Bolsa de Cereales de Buenos Aires, 15,3% da área plantada já foi colhida, enquanto a Bolsa de Comércio de Rosário estima que 22% já foi colhido.

Preços futuros e físicos

Contratos futuros negociados na CBOT (US¢/bu)

Contratos futuros negociados na B3 (R$/sc)

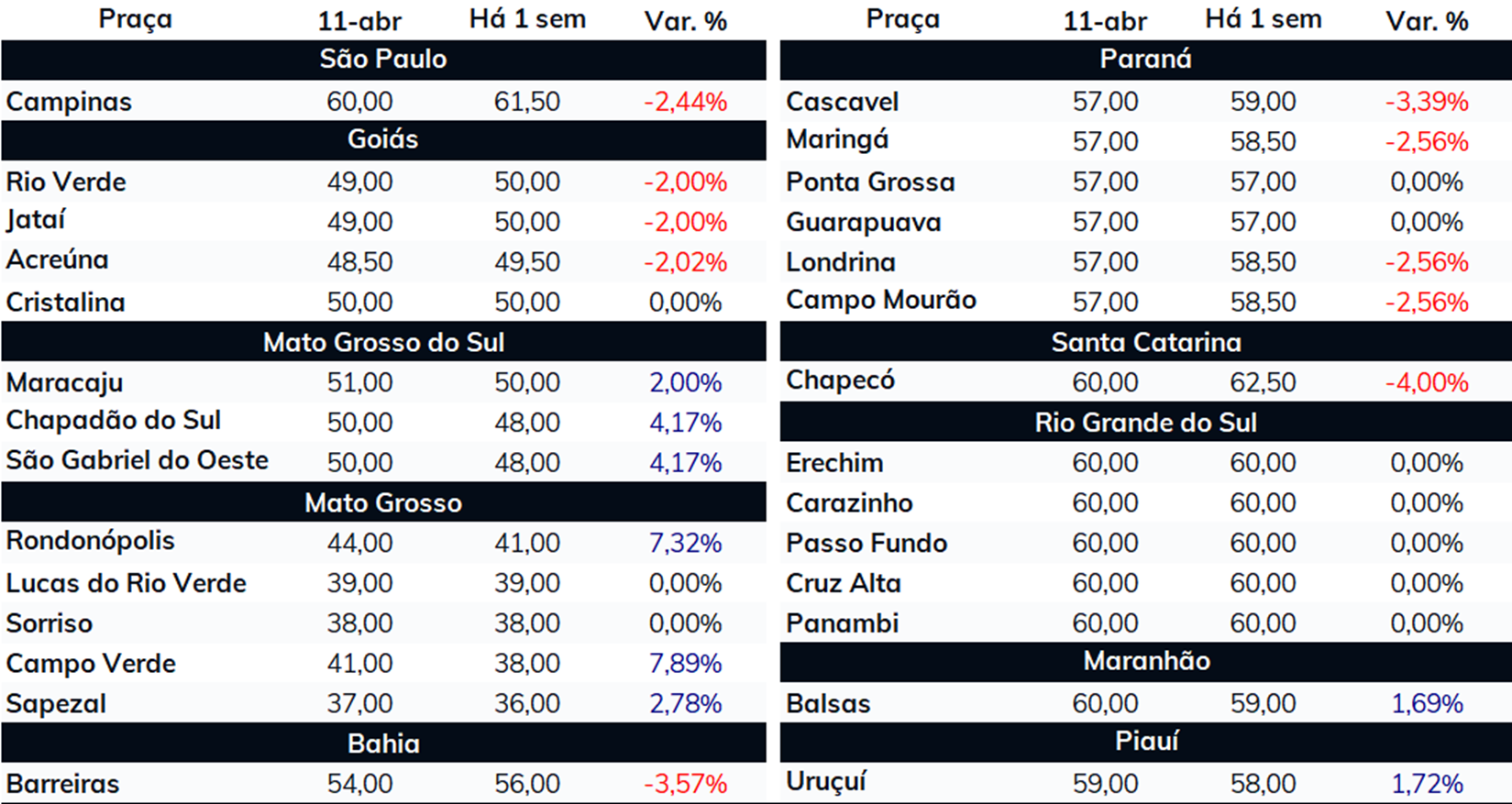

Preços fisicos no Brasil (R$/sc)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights