A semana foi marcada pela forte aversão ao risco global provocada por mais uma leitura aquecida para a inflação ao consumidor nos EUA, o que, por sua vez, promoveu uma forte valorização da moeda americana frente a outras divisas. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (12) cotado a R$ 5,1213, ganho semanal de 1,1%, mensal de 3,0% e anual de 5,6%. Já o dollar index fechou o pregão desta sexta cotado a 106,0 pontos, variação de 1,6% na semana, +1,8% no mês e +4,9% no ano.

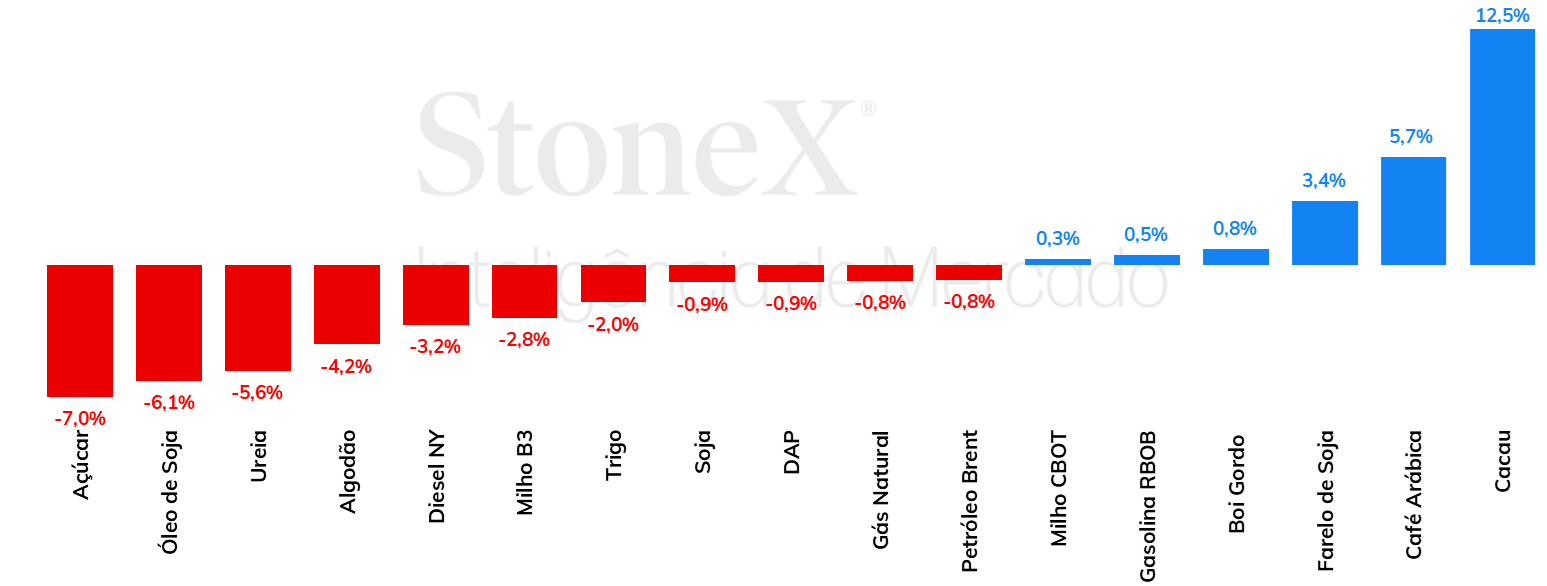

As cotações da soja registraram mais uma semana de queda, com o vencimento para maio terminando a sexta-feira (dia 12) em 1174 cents por bushel, baixa de 0,9% no período. O mercado continuou acompanhando o andamento da safra da América do Sul, o lado da demanda, principalmente chinesa, além da divulgação dos relatórios mensais da Conab e do USDA. Apesar de sempre muito aguardadas, as atualizações de abril da Conab e do USDA não modificaram o cenário de divergências entre as várias estimativas de mercado para a produção brasileira.

Relatório WASDE não traz perspectivas claras para o mercado de milho

Na semana passada, os futuros do milho negociados em Chicago não apresentaram uma tendência clara: enquanto os contratos com vencimento em maio e julho tiveram ganhos mínimos, os com vencimento em setembro e dezembro registraram perdas pouco significativas. Já na B3, houve queda, com o contrato para maio encerrando o período cotado a R$ 57,39/sc, desvalorização semanal de 2,5%. O principal fator por trás das perdas foram os bons volumes de chuva que caíram em regiões chaves para a produtividade da safrinha. Em especial, o mercado precificou as chuvas do Paraná e Mato Grosso do Sul, estados que vinham sofrendo com seca e que precisavam de bons volumes de precipitação para evitar quebras expressivas. Para a semana que se inicia, as estimativas seguem mostrando um clima favorável para o desenvolvimento do milho, fator baixista para o grão.

Na semana passada, o óleo de soja registrou desvalorização de 6,1% na bolsa, cotado a US¢ 45,9/lb. A forte queda na última semana, que pode continuar mantendo o óleo sob pressão nos próximos dias, se deu em meio aos fundamentos favoráveis à produção global de soja, principalmente após o USDA manter suas estimativas para a safra brasileira em 155 milhões de tons na última quinta-feira (11), indo contra as expectativas do mercado de redução do número e maior aproximação ao número informado pela Conab, estimado em 146,52 milhões.

No mercado físico brasileiro, houve uma movimentação importante para os preços CFR da ureia na semana passada. Os fatores baixistas ganharam força no mercado internacional, e isso impactou os preços da ureia no mercado doméstico, que diminuíram. As cotações CFR do MAP no Brasil, por outro lado, permanecem estáveis, mas é preciso salientar que, em outros países, os preços dos fosfatados já deram sinais de uma diminuição. As cotações CFR do cloreto de potássio, por fim, também apresentaram sinais de estabilidade. Para este último tipo de fertilizante, as relações de troca para o agricultor já estavam em níveis mais favoráveis, e, nas últimas semanas, foi relatado um aumento na demanda brasileira. Nesse momento, investidores do cenário internacional acompanham como se dará a retomada das exportações de fertilizante na China.

Na última sexta-feira (12), o contrato de maio/24 do NY#11 recuou 1,9%, cotado a US¢ 20,45/lb, alcançando a sétima sessão seguida de queda. Esse patamar é o menor desde o final de dezembro do ano passado – assim, o açúcar devolve todos os ganhos que vinham sendo registrados até agora em 2024. Nos últimos dias, o mercado tem reagido à notícia de que o governo indiano liberou exportação de cerca de 65 mil de toneladas de açúcar para as Maldivas no ciclo 2024/25 (out-set), fator que, apesar de não apresentar um grande volume de açúcar exportado pela Índia, pode ser notícia suficiente para servir de gatilho para os especuladores liquidarem ainda mais seu posicionamento comprado – por poder trazer indícios de uma maior flexibilização da política de exportação do país. Além disso, o clima seco no mês de abril e a perspectiva de chuvas abaixo da média nesse início de safra 2024/25 (out-set) do Centro-Sul indicam que a produção açucareira e as exportações brasileiras no curto prazo serão elevadas.

Na última semana, os preços futuros de café arábica e robusta voltaram a avançar, suportado principalmente pelos fundamentos altistas do mercado de robusta, que tem refletido as condições de oferta limitada na Ásia e as preocupações com o potencial da produção de café robusta na próxima temporada no Vietnam. Em Londres, os preços de robusta renovaram sua máxima histórica, fechando a sexta-feira (12) cotado em USD 3852/ton para o contrato mais ativo, representando um aumento de USD 173/ton (4,7%) na semana. Em Nova Iorque, os preços de café arábica avançaram para uma máxima desde outubro de 2022, fechando a semana cotado em US₵ 220,45, alta de 945 pontos (4,5%) com relação a sexta-feira anterior.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 0,79%, negociadas a USD 90,45 bbl na última sexta-feira (12), enquanto o WTI registrou um recuo semanal de 1,44%, negociado em USD 85,66 bbl. O petróleo acumulou uma queda semanal pela primeira vez desde o início de março, conforme preocupações com a economia norte-americana após um CPI acima do esperado e a possível postergação do corte de juros do Fed pesou o sentimento do mercado. Além disso, um aumento maior do que antecipado dos estoques de petróleo nos Estados Unidos também limitou a recuperação dos contratos na semana. No entanto, os riscos geopolíticos no Oriente Médio ofereceram algum fôlego para os futuros, evitando quedas mais significativas dos preços em meio a especulação de um ataque iraniano contra Israel.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights