Comentários de Matt Zeller, Senior Market Intelligence Analyst

Os Futuros do Dow Jones indicam um segundo dia consecutivo de recuperação hoje, com o S&P 500 e o NASDAQ também apontando para cima e buscando encerrar sua série de três dias de perdas. Investidores altistas estão apontando para ganhos positivos de importantes empresas europeias e otimismo em relação aos próximos lançamentos de resultados domésticos, enquanto tentam colocar os mercados de ações de volta aos trilhos após um mês difícil até agora. O índice de volatilidade VIX se estabiliza um pouco hoje, mas não antes de um rali preocupante ao longo da última semana, enquanto o mercado global continua a tentar digerir uma potencial mudança de postura do Fed em relação aos cortes de taxas tão desejados pelo mercado...

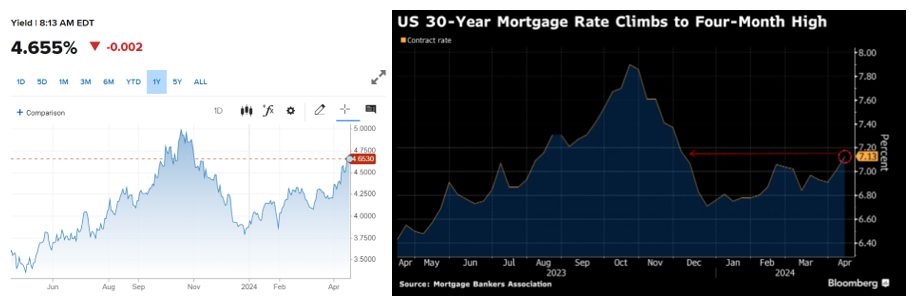

Os pedidos de Hipoteca MBA para a semana que terminou em 12 de abril subiram 3,3%, acima do pequeno aumento de 0,1% na semana anterior e o maior aumento desde o início de março; as compras de casas nos EUA aumentaram cinco por cento após uma queda de 4,7% na semana anterior, enquanto os refinanciamentos aumentaram meio ponto após um ganho de quase 10% na semana que terminou em 05/04. A taxa média de hipoteca fixa de 30 anos subiu de 7,01% para 7,13%; isso volta ao nível mais alto desde 1º de dezembro de 2023, embora ainda esteja abaixo do pico de 7,90% de outubro de 2023.

As taxas de hipoteca correm o risco de continuar subindo devido ao rali no Tesouro de 10 anos, com os rendimentos estáveis ou mais baixos nesta manhã enquanto o mercado espera pelo Livro Bege do Federal Reserve esta tarde, mas não antes de um pico de cinco meses mais cedo nesta semana. A primavera normalmente é a temporada de compra de casas nos EUA, quando os inventários atingem o pico do verão, mas um aumento contínuo nas taxas poderia prejudicar seriamente o mercado. Os preços das casas provavelmente vão subir nos próximos meses com a inflação ainda não controlada, e uma mudança na expectativa de cortes nas taxas do Fed continuará a sustentar os rendimentos do tesouro e as taxas de hipoteca mais altas.

O mercado de grãos não está indo a lugar algum rapidamente, com os preços do milho limitados a uma faixa enquanto o plantio nos EUA começa (embora esteja um pouco paralisado pelas chuvas no Meio-Oeste esta semana), enquanto a soja se sai pior à medida que o mercado de exportação dos EUA é prejudicado por um dólar em alta e um fluxo de ofertas vindo do Brasil para a China. O clima para o plantio será o foco principal do mercado até o relatório de oferta e demanda do USDA em maio; a previsão geral é de chuvas no cinturão de milho até o final de abril, mas o mercado está otimista com a capacidade do produtor dos EUA de semear as safras de forma oportuna.

O petróleo bruto WTI disparou na sexta-feira passada para quase atingir o maior nível em seis meses, mas tem recuado desde então; o calor geopolítico esfriou um pouco com Israel ainda não respondendo ao ataque do Irã no fim de semana e os EUA pedindo moderação. O Instituto Americano de Petróleo relatou ontem um aumento de mais de quatro milhões de barris nos estoques de petróleo bruto dos EUA na semana que terminou em 12/04, com o DOE devendo divulgar um aumento de 1,4 milhão de barris no relatório semanal de estoques desta manhã. Isso viria após três aumentos consecutivos nos estoques semanais, totalizando mais de 12 milhões de barris.

Títulos de 10 anos do Tesouro dos EUA | Taxa de hipoteca de 30 anos nos EUA

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights