A semana foi marcada pela ampla oscilação do valor da moeda americana no exterior, em meio a leitura mais forte que o esperado para a atividade industrial e para o mercado de trabalho do país em março e mais fraca que o esperado para a atividade de serviços. Nem mesmo a primeira intervenção cambial do BC em 15 meses foi capaz de conter a desvalorização do real. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (05) cotado a R$ 5,065, ganho semanal de 1,0%, mensal de 1,9% e anual de 4,4%. Já o dollar index fechou o pregão desta sexta cotado a 104,3 pontos, variação de 0,0% na semana, +0,2% no mês e +3,2% no ano.

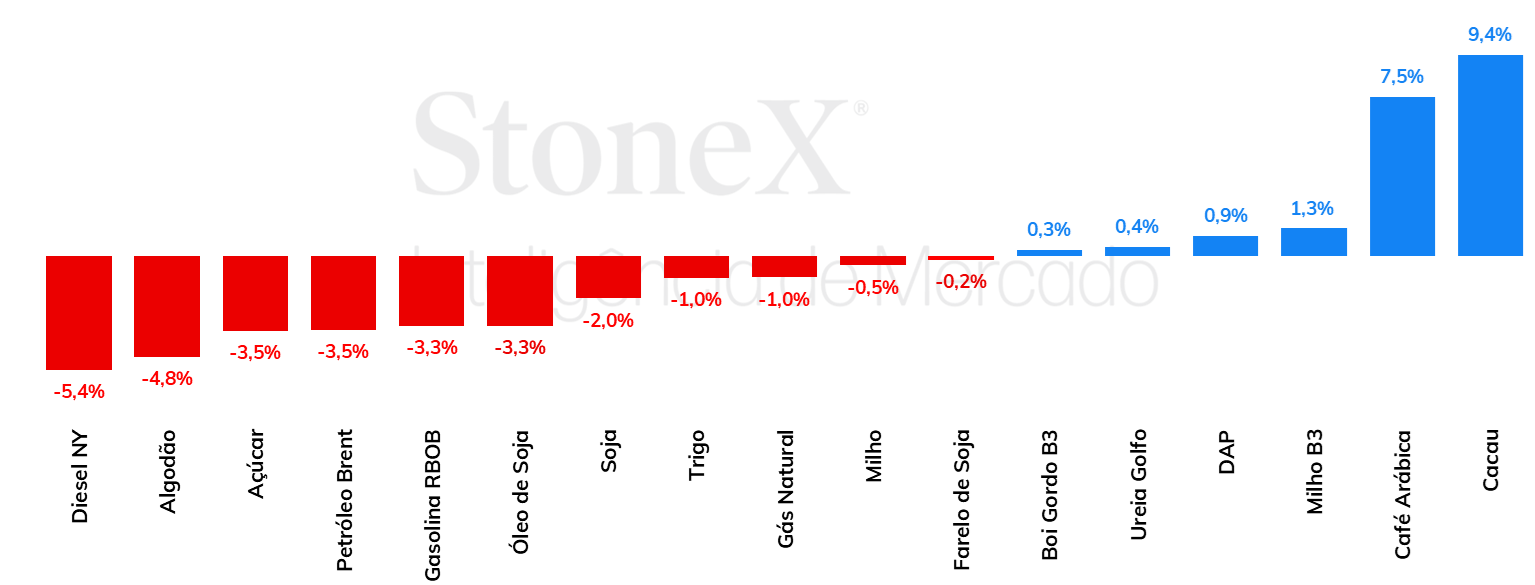

As cotações da soja registraram mais uma semana de queda em Chicago, com o vencimento para maio encerrando a última sexta-feira (19) sendo negociado a 1150,5 cents por bushel em Chicago. Os preços mais baixos atraíram compradores para o mercado em algum momento, mas fatores baixistas prevaleceram. Entre esses fatores, pode-se citar o fortalecimento do dólar na última semana, seguindo declarações de membros do Fed sugerindo que os juros devem se manter em patamares mais altos ao longo de 2024. O fato ajuda a tornar os bens agrícolas norte-americanos menos competitivos no mercado internacional, pressionando preços. O mercado continua monitorando a finalização da colheita no Brasil, ainda com dúvidas sobre o tamanho da safra, em meio às estimativas divergentes, o desenvolvimento e início da colheita na Argentina e o ritmo da demanda.

Fortalecimento do dólar resulta em desvalorização para o milho na CBOT

Na semana passada, os futuros do milho negociados na bolsa de Chicago registraram perdas moderadas. O contrato com vencimento em maio ficou cotado a 433,50 cents/bu, desvalorização semanal de 0,5%. O principal fator por trás das perdas foi o fortalecimento do dólar após uma mudança no tom dos membros do Federal Reserve e uma redução do apetite ao risco em vista dos acirramentos dos conflitos geopolíticos no Oriente Médio. Um dólar caro tende a afetar negativamente a competitividade do milho norte-americano. No agregado da semana, a desvalorização do milho só não foi mais significativa porque, na sexta-feira (19), o governo dos EUA, através da Agência de Proteção Ambiental (EPA), aprovou a venda do E15, combustível composto por 85% de gasolina e 15% de etanol, ao longo do verão, indicando que o setor de etanol deve consumir mais milho neste ano. Ao contrário do que aconteceu na CBOT, na B3 a valorização do dólar impulsionou ganhos para o milho, fazendo com que o contrato com vencimento em maio encerrasse a semana cotado a R$ 57,91/sc, valorização semanal de 0,9%.

Os óleos vegetais encerraram a última semana em significativa desvalorização em suas principais bolsas de negociação. O óleo de soja segue sendo influenciado principalmente pelos fundamentos mais forte pelo lado da oferta, com estimativas positivas para as safras globais e para o início do plantio nos EUA, enquanto a demanda segue mostrando reação mais lenta. Um dos destaques que embasou o movimento baixista do período foram os dados recordes de esmagamento nos Estados Unidos em março, junto de recuperação dos estoques de óleo de soja, divulgados na segunda-feira (15). A cotação do jul/24 fechou a US¢ 44,9/lb, retração de 3,3%. Já o óleo de palma, foi pressionado pela percepção de demanda enfraquecida para a commodity, pela menor competitividade que a matéria-prima tem demonstrado em relação aos outros óleos. Neste contexto, a tela mais ativa, de jun/24 terminou o período cotada a USD 832,7/t, queda semanal de 7,3%.

Após algumas semanas de queda nos preços da ureia no mercado brasileiro, houve uma elevação para as cotações CFR nos últimos dias. Há informações de que negócios foram realizados, e isso colaborou para o aumento dos preços. No mercado de fosfatados, por mais uma semana, os preços seguem em patamares relativamente elevados, e as relações de troca ainda não favorecem o agricultor. No segmento de potássicos, foram registrados sinais de estabilidade para o cloreto de potássio. Após relatos de um crescimento da demanda nas últimas semanas, há indícios de que a procura pelo fertilizante diminuiu

A variação do açúcar na última semana foi marcada pela continuidade do canal de baixa que tem se estendido desde o início de abril, fundamentada pelo início da safra 2024/25 (abr-mar) do Centro-Sul brasileiro assim como por uma cauda final acima do esperado nos principais produtores asiáticos (Índia e Tailândia). Diante desta conjuntura, a última semana viu o açúcar bruto registrar queda de 3,5% para o contrato mais próximo, registrando leve recuperação na última quinta-feira (18), mas finalizando a semana na marca de US¢ 19,75/lb. Para o branco, principalmente pela expiração do contrato de maio/24, substituído pelo contrato de agosto/24 como o mais imediato, a retração foi maior, finalizando a semana em US$ 545,3/ton, queda semanal de 10,4% comparando as duas telas. Pelo lado dos fundamentos, o principal fator baixista segue sendo as elevadas exportações brasileiras e a maior produção asiática, contudo, o mercado ainda aguarda a extensão do impacto da entressafra mais seca no Centro-Sul, o que pode trazer mais surpresas ao longo do ano (a expectativa da StoneX é de uma queda de apenas 1,7% na produção de açúcar em 2024/25).

Apesar a realização de lucros na última quinta-feira (18), os preços futuros de café terminaram mais uma semana em alta, refletindo ainda os fatores altistas do mercado de café robusta em meio a oferta limitada do tipo na Ásia. Em Nova Iorque, os preços futuros de café arábica avançaram 1140 pontos (+5,2%) para o contrato mais ativo, que fechou a semana cotado em US₵ 231,85/lb. Em Londres, os preços futuros de café robusta atingiram um novo patamar máximo histórico, fechando a quarta-feira (17) cotado em USD 4195/ton e atinigindo máxima de USD 4292/ton na quinta para o contrato mais líquido. Na semana, os preços de café robusta contabilizaram ganhos de USD 245/ton (+5,9%) fechando a sexta-feira (19) cotado em USD 4080/ton.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 3,5%, negociadas a USD 87,11 bbl na última sexta-feira (19), enquanto o WTI registrou um recuo semanal de 2,95%, negociado em USD 85,66 bbl. O petróleo acumulou mais uma semana de queda, conforme investidores diminuem os prêmios de risco associados aos conflitos no Oriente Médio. As represálias entre Israel e Irã apresentaram danos reduzidos até o final de semana, o que contribui para diminuir os riscos de uma generalização do conflito na região. Além disso, menor otimismo com a economia global e a mudança de perspectiva em relação a política monetária dos EUA também limitam a recuperação dos contratos.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights