A semana foi marcada pela elevada volatilidade da taxa de câmbio real/dólar, em meio a flutuação das expectativas para cortes de juros pelo Federal Reserve e pela maior percepção de riscos para a condução da política fiscal e monetária no Brasil. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (07) cotado a R$ 5,325, alta semanal de 1,4%, mensal de 1,4% e anual de 9,7%. Já o dollar index fechou o pregão desta sexta cotado a 104,9 pontos, variação de +0,2% na semana, +0,2% no mês e +3,5% no ano.

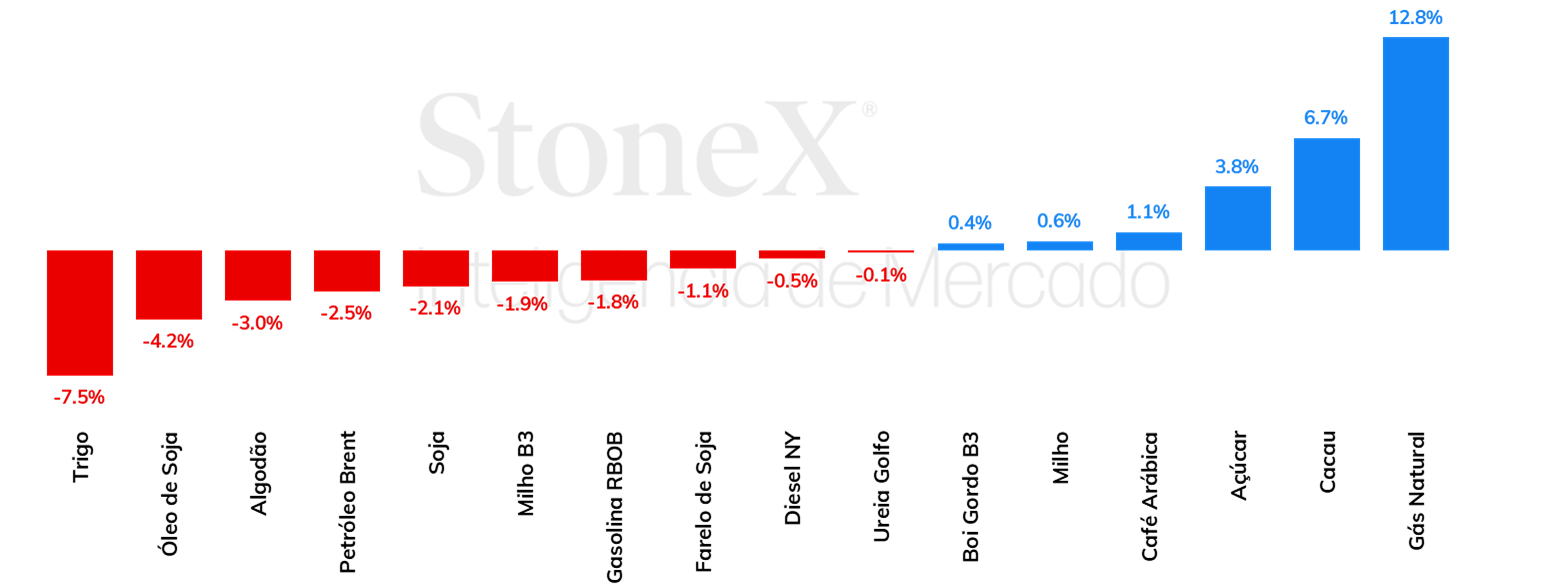

As cotações da soja em Chicago terminaram a semana passada em queda, mas registraram também períodos de alta durante o período. O vencimento para julho encerrou a sexta-feira (dia 07) em 1179,25 cents por bushel, queda de 2,1%. A safra norte-americana 24/25 continua sendo acompanhada de perto, com as preocupações em relação ao ritmo do plantio tendo arrefecido, à medida que o andamento dos trabalhos no campo se mantém acima da média de cinco anos e que o clima não tem trazido maiores ameaças, o que pode ter ajudado a pressionar as cotações.

Apesar de fundamentos baixistas, alterações tributárias no Brasil dão suporte ao milho em Chicago

Nas últimas semanas, os fundamentos baixistas vêm ganhando força no mercado de milho. Isso porque o plantio nos Estados Unidos avançou significativamente e deixou de ser um fator de grande preocupação, guiando o milho por oito sessões consecutivas de queda em Chicago. Mesmo assim, o milho valorizou na CBOT na semana passada, porque os ganhos na última quinta-feira (6), único dia de alta das últimas duas semanas, foram muito expressivos, compensando as perdas dos outros dias, fazendo com que o vencimento em julho terminasse a semana negociado a 448,75 cents/bu (+0,6%).

O fator por trás da valorização foi a mudança na legislação brasileira relacionado ao PIS/Cofins, principalmente no que diz respeito ao uso dos créditos de PIS/Cofins. Ainda assim, no Brasil, os futuros de milho negociados na B3 acumularam queda, terminando a sexta-feira negociados a R$ 57,20/sc (-1,7%, no comparativo semanal).

Os óleos vegetais terminaram a última semana em desvalorização em suas principais bolsas de negociação. Na primeira parte da semana, as cotações foram influenciadas pelas fortes retrações nas cotações do petróleo, com o mercado repercutindo uma frustração de expectativas quanto ao início da redução dos cortes voluntários da OPEP+. Para o óleo de soja, os dados positivos sobre o consumo americano em abril indicados pelo USDA não se mostraram suficientes para fornecer a confiança aos agentes com a recuperação da demanda, que aguardam por informações mais concretas.

Com isso, o óleo de soja terminou cotado a US¢ 43,6/lb, retração de 4,2% em relação à sexta-feira (7) anterior. O óleo de palma, por sua vez, recebeu suporte de prévias positivas a respeito das importações indianas em junho, mas as estimativas otimistas em relação à produção da Malásia, junto do movimento de baixa do petróleo, contribuíram para que a commodity fechasse a semana cotado a USD 847,9/t, queda de 2,1%.

No mercado físico brasileiro, preços da ureia e do MAP aumentam na comparação semanal - Nos últimos dias, uma redução na oferta de gás natural no Egito levou as autoridades do país a anunciar um corte de 20% na produção de fertilizantes nitrogenados de produtores locais. Essa notícia teve um impacto altista no mercado internacional, e esse movimento de alta afetou os preços CFR Brasil. No mercado de fosfatados, um aquecimento da demanda, somado à expectativas de crescimento da procura por fosfatados no Brasil e na Índia, levaram a uma alta para as cotações do MAP. Em resumo, para a ureia e para o MAP, condições do mercado tem favorecido a consolidação de narrativas altistas. No mercado do cloreto de potássio, os fundamentos seguem estáveis, e, no Brasil, as cotações permanecem, em larga medida, estáveis.

Na última semana, os preços do açúcar operaram em alta, influenciados por incertezas em relação ao futuro andamento da safra 2024/25 (abr-mar) do Centro-Sul. O açúcar bruto #11 SBN4 registrou avanço acumulado de 3,8%, passando de US¢ 18,30/lb para US19,00/lb, registrando fechamento de queda apenas na sexta-feira (07/06). O mercado repercute a divulgação de um mix produtivo de açúcar abaixo do esperado no Centro-Sul brasileiro durante a primeira metade de maio/24, o que trouxe preocupações de que a elevada demanda por etanol no mercado doméstico possa limitar a produção do adoçante na atual temporada.

Os preços futuros de café arábica e café robusta seguiram uma trajetória altista durante quase toda a semana, mas apresentaram um forte recuo no final do período. No entanto, os preços ainda terminaram a semana com um balanço positivo. A oferta reduzida de café robusta na Ásia segue sendo um dos principais fatores altistas para as cotações de café tanto no terminal londrino como em Nova Iorque. Por outro lado, de acordo com operadores, uma forte venda no spread entre os vencimentos de julho e setembro pressionou as cotações no final da semana.

Em Nova Iorque, do início da semana até a sessão da quinta-feira (06), os preços futuros de café arábica já haviam acumulado ganhos de 5,5%, com o contrato mais ativo fechando a quinta cotado em US₵ 233,35/lb. Na sexta-feira (07), os preços futuros de café arábica tiveram um recuo de 3,6%, fechando a sexta cotado em US₵ 224,90/lb, resultando em um avanço semanal de 1,6%. Em Londres, os preços futuros de café robusta avançaram 8,4% até na quarta-feira (05), mas tiveram uma queda de 4,5% na sexta-feira, fechando a semana cotado em USD 4128/ton, representando uma alta semanal de 3,5%.

O encerramento dos pregões de sexta-feira (07/06) confirmou o terceiro aumento semanal seguido para os preços do cacau nos mercados futuros. As negociações em Nova Iorque para o segundo contrato (set/2024, CCU4) fecharam em 9.163 USD/ton, aumento semanal de 6,7%. Em Londres, o fechamento para a mesma tela foi de 7.326 GBP/ton, valorização de 6% dentro do intervalo.

O nível completamente atípico de preços para o cacau desde o início do ano é resultado de uma sequência de balanços deficitários para a oferta em relação à demanda, situação que se mantém pelo menos desde a safra 2021/22 (out-set), segundo os números da Organização Internacional do Cacau (ICCO, na sigla em inglês).

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 2,45%, negociadas a USD 79,62 bbl na última sexta-feira (07), enquanto o WTI registrou um recuo semanal de 1,92%, negociado em USD 75,53 bbl. O petróleo estendeu a tendência de queda da semana anterior, conforme investidores precificaram a decisão da OPEP+ em retomar gradualmente a produção do grupo a partir de out/24, revertendo os cortes voluntários assumidos desde o início do ano. Além desse fator, o aumento das reservas de petróleo nos EUA também influenciou a queda na semana, bem como a divulgação de indicadores de emprego do país. Ademais, em uma semana com divulgação de importantes indicadores econômicos, os futuros do petróleo devem ficar mais sensíveis a esses fatores macroeconômicos.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights