- Fatores baixistas

- Perspectiva de estoques elevados ao final dos anos safra 23/24 e 24/25;

- Possibilidade do USDA ter superestimado redução da área de plantio de milho nos EUA;

- Avanço da colheita da safrinha;

- Plantio nos EUA acontecendo dentro da janela ideal;

- Boa condição das lavouras norte-americanas.

- Fatores altistas

- Seca no Paraná, Mato Grosso do Sul e São Paulo;

- Disseminação da cigarrinha na Argentina;

- Seca e calor em partes da China;

- Atraso no ritmo de comercialização no Brasil e nos Estados Unidos.

Panorama geral

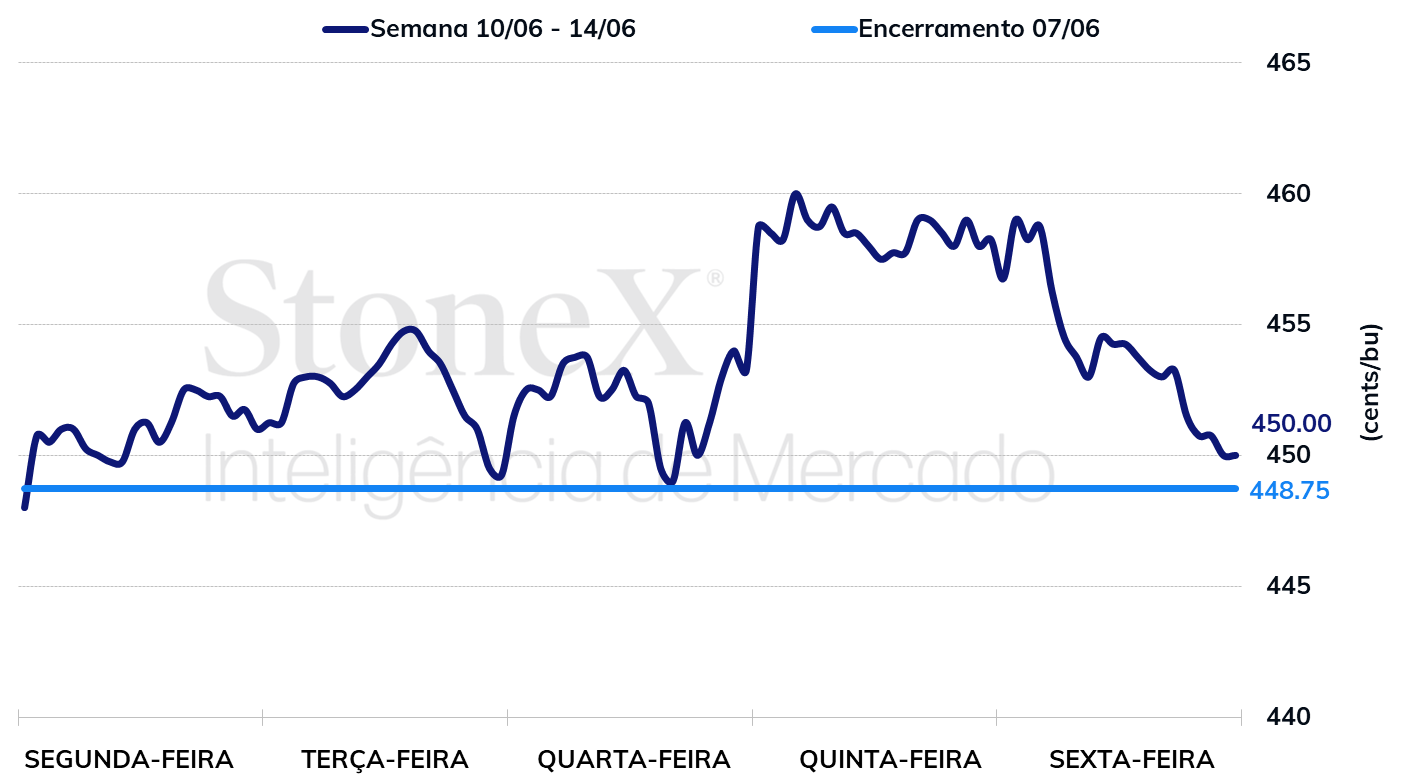

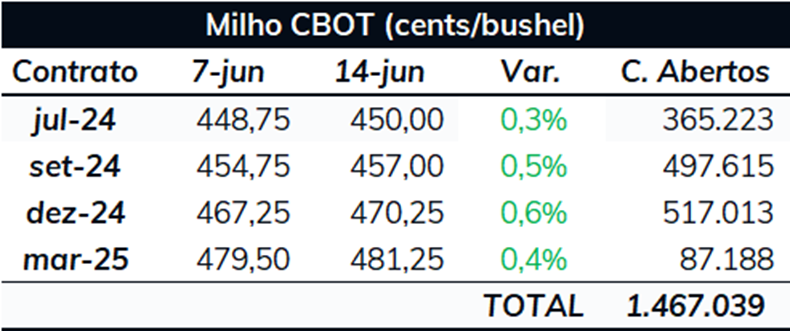

Na semana passada (10/06-14/06), os futuros do milho negociados na bolsa de Chicago não variaram uniformemente, alternando dias de ganho e perda. Ao final do período, o contrato com vencimento em julho ficou cotado a 450 cents/bu, variação semanal de apenas 0,3%.

Isso porque os últimos dias marcaram o início oficial do chamado mercado de clima: na quarta e na quinta-feira, alguns dos modelos climáticos indicavam clima quente e seco nos Estados Unidos ao longo do final de junho, resultando em aumento nos preços; depois, na sexta, as previsões passaram a mostrar um volume maior de chuva, levando a quedas. Essa dinâmica de variações nos preços devido a mudanças nas perspectivas climáticas seguirá presentes no mercado de milho pelo menos até o final de julho. No momento em que esse relatório é escrito, a previsão para os próximos dias no cinturão agrícola dos Estados Unidos é de bons volumes de chuva e temperaturas máximas não passando dos 30º C.

Outro assunto que tem impactado as cotações é o ritmo de comercialização no Brasil e Estados Unidos. Em ambos os países, os produtores não estão satisfeitos com o nível atual de preço, fazendo jogo duro na hora de liberar seus estoques. Esse fenômeno tem impacto altista sobre as cotações, já que produz pequenos ralis no mercado físico quando tradings e cooperativas se veem obrigadas a aumentar ofertas de preço para acelerar a comercialização. Vale lembrar que apenas 30,7% da safrinha brasileira de milho estava comercializada no começo de junho, ritmo mais lento desde o ciclo 16/17. A StoneX soltará uma atualização dessa estimativa nas próximas semanas.

Por fim, vale apontar que diversas instituições atualizaram suas estimativas de oferta e demanda na última semana, embora os números não tenham trazido grandes novidades. Para os Estados Unidos, o USDA manteve sua perspectiva inalterada, tanto para a safra 23/24 como para a 24/25. Com isso, a estimativa ainda é de oferta superando a demanda ao longo do próximo ano safra, o que mostra que os fundamentos do mercado são baixistas no caso de ausência de problemas climáticos. Já para o Brasil, o USDA manteve a produção 23/24 em 122 milhões de toneladas, enquanto a Conab aumentou sua estimativa para 114,2 milhões de toneladas, diminuindo a diferença entre os números das instituições. A única surpresa ficou por conta da Argentina. Esperava-se que o USDA cortasse sua estimativa de produção devido aos impactos causados pela cigarrinha, mas o número de 53 milhões de toneladas foi mantido. Vale lembrar que a Bolsa de Buenos Aires estima a safra argentina em 46,5 milhões de toneladas e a Bolsa de Rosário em 47,5 milhões.

Além desses três grandes assuntos, alguns outros fatores estão influenciando as cotações do milho em Chicago e serão discutidos com mais detalhes nas sessões abaixo. Pelo lado da baixa, destaque para o avanço da colheita da safrinha no Brasil e condições positivas para a safra dos Estados Unidos. Pelo da alta, o destaque vai para a seca em partes do cinturão de milho da China e bons volumes de exportações nos Estados Unidos.

Pensando no curto/médio prazo, o sentido dos preços deverá ser determinado pelo desenrolar da safra norte-americana, apesar dos diversos assuntos que aqui foram levantados. Nesse sentido, o mercado já tem uma data marcada no calendário: 28 de junho, dia em que o USDA divulgará os números finais de área de plantio nos Estados Unidos no ciclo 24/25, fator fundamental para a determinação do tamanho da safra.

Intraday (15 min) contrato de julho/24 - CBOT

Estados Unidos

Na 2ª feira da semana passada (10), o USDA atualizou sua estimativa de plantio e de condição das lavouras nos Estados Unidos. Para o milho, os dados mostraram que a semeadura está praticamente finalizada, tendo alcançado 96%. Sobre as condições, o Departamento norte-americano indicou que 74% das lavouras estão boas/excelentes, recuo semanal de 1 ponto percentual, mas que ainda mantém a qualidade da safra atual bem acima do registrado no mesmo período do ano passado (61%) e acima da média dos últimos cinco anos para o período (67%). Hoje (17), às 17h, o USDA divulgará nova atualização desses números.

Sobre o relatório de oferta e demanda do USDA, não houve alterações nos dados referentes aos Estados Unidos. Com isso, os números para a safra 24/25 seguem mostrando oferta superando demanda: enquanto estoques iniciais (53,4 milhões de toneladas) e produção (377,5 milhões) somam 430,9 milhões de toneladas, consumo doméstico (320,2 milhões) e exportações (55,9 milhões) somam “apenas” 376,1 milhões de toneladas. Nesse sentido, caso a safra siga se desenvolvendo sem grandes problemas, os Estados Unidos deverão encerrar o ciclo 24/25 com um enorme estoque de passagem, fator baixista para as cotações. Entretanto, é claro que ainda há muito chão a ser percorrido.

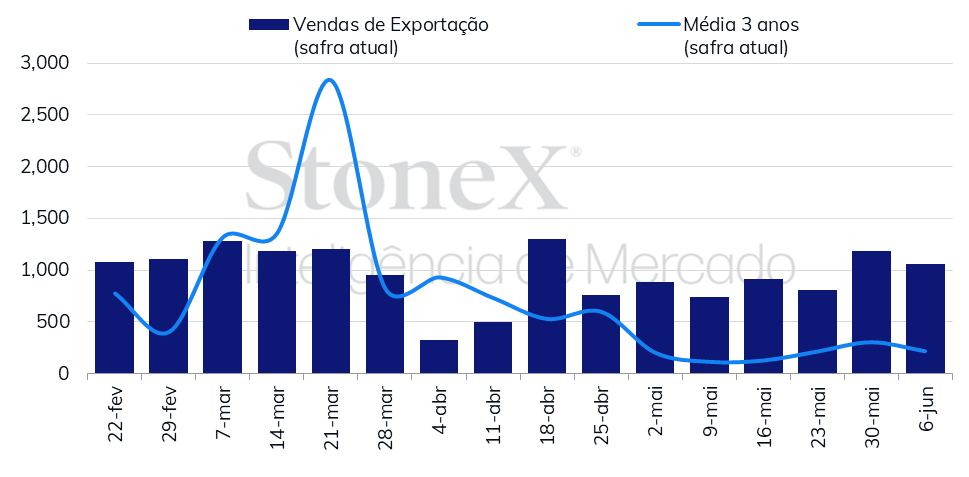

Voltando as atenções para a demanda, na quinta-feira foram divulgados os dados de vendas de exportação de milho para a semana encerrada dia 7 de junho. Eles mostraram a venda líquida de 1,06 milhão de toneladas de milho, volume muito acima da média dos últimos três anos para o período, que é de apenas 214 mil. Com isso, as vendas de exportação dos Estados Unidos no ciclo 23/24 alcançaram 52,3 milhões de toneladas, volume muito próximo da estimativa do USDA de 54,6 milhões. Nesse ritmo, as exportações provavelmente ultrapassarão a estimativa do USDA.

Vendas de exportação dos Estados Unidos (mil toneladas)

Fonte: USDA. Elaboração: StoneX.

Brasil

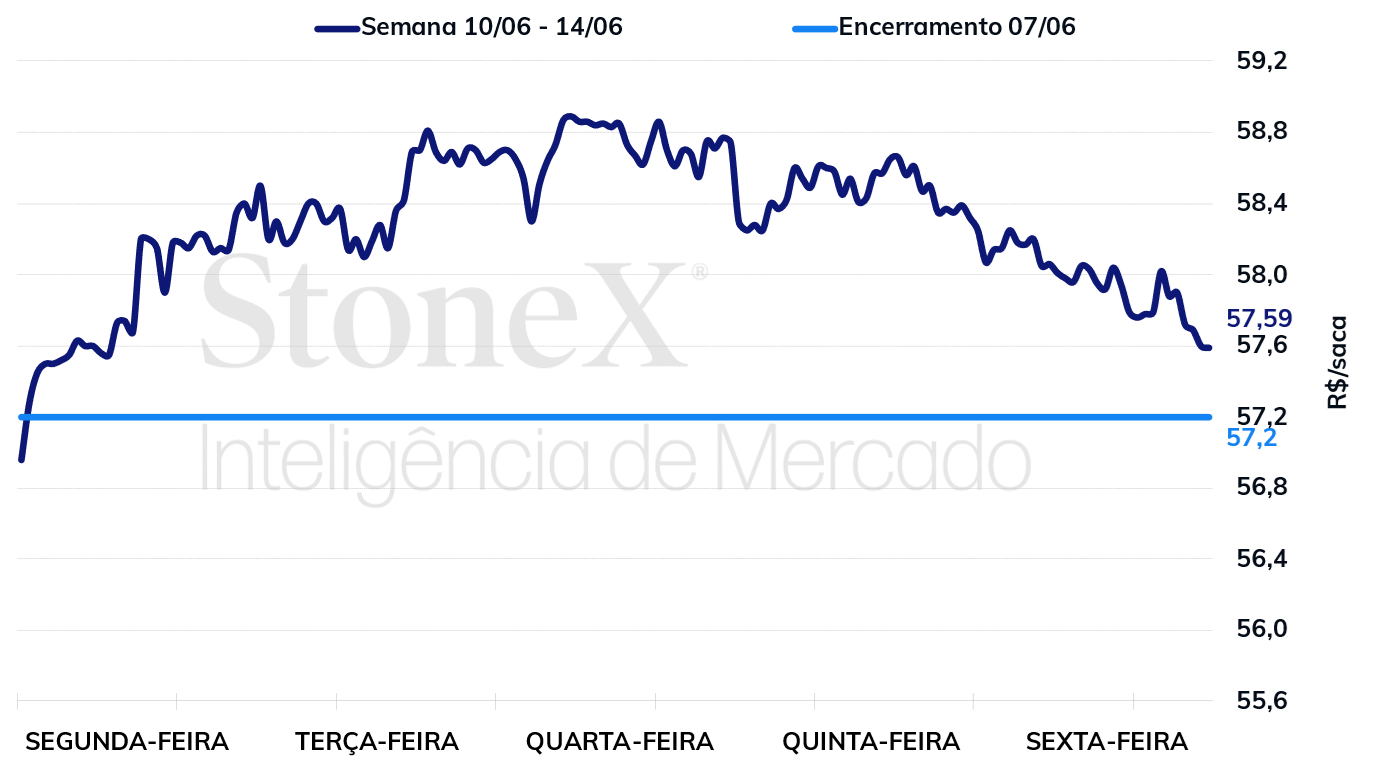

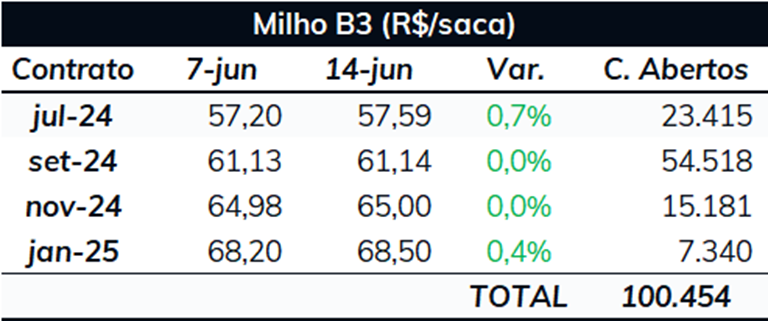

Assim como na CBOT, os futuros do milho negociados na B3 não apresentaram uma direção clara ao longo da última semana (10/06-14/06). Após ganhos na 2ª, estabilidade nos três dias do meio da semana e queda na 6ª, o saldo semanal foi de pequenos ganhos para o contrato com vencimento em julho. No encerramento do período, ele ficou cotado a R$ 57,59/sc, variação semanal de 0,7%.

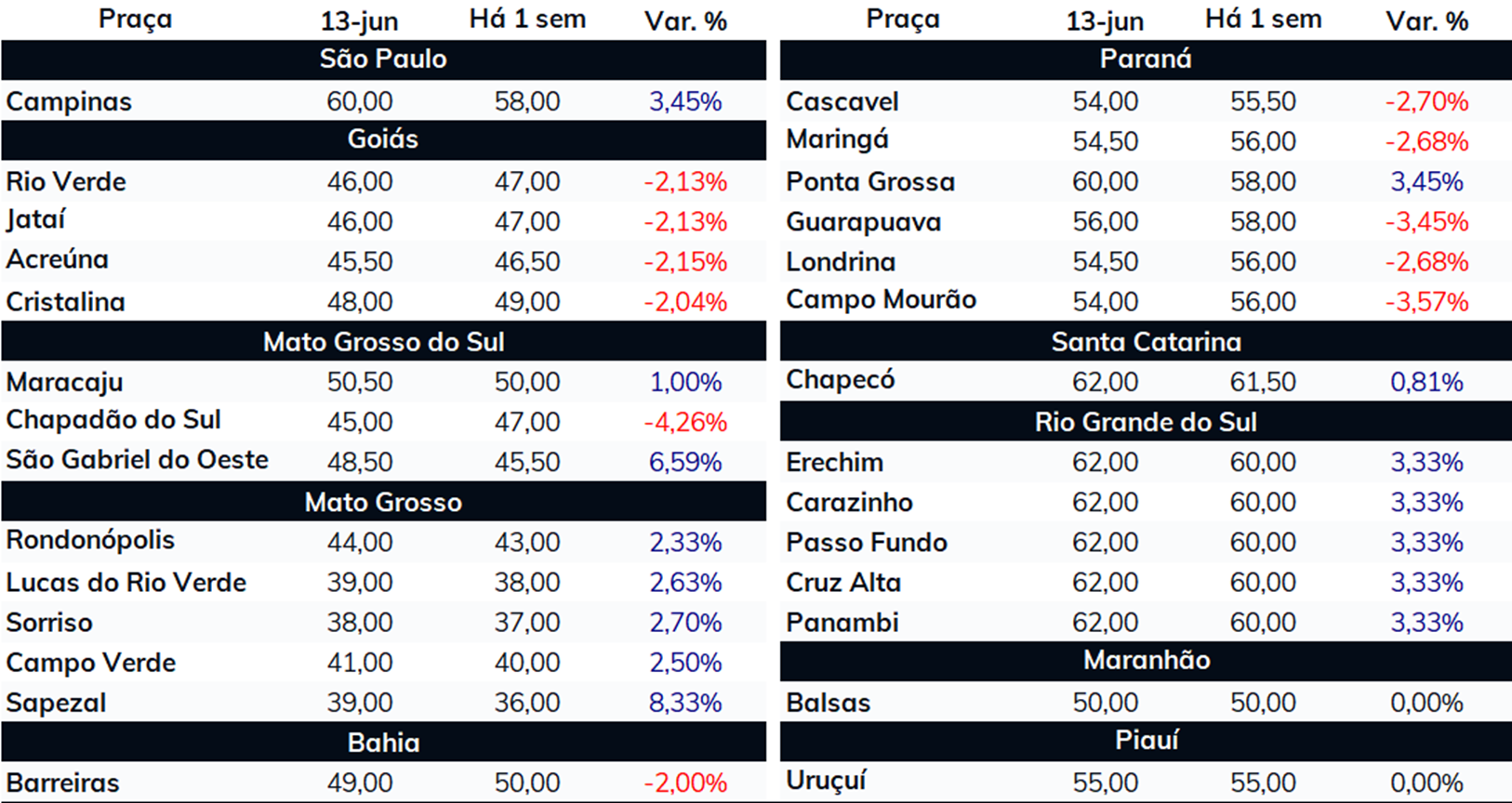

Além dos preços de bolsa, o prêmio do milho no porto de Santos também foi um assunto bastante discutido no Brasil ao longo da última semana. Como a comercialização da safra está lenta, muitas vezes as tradings estão sendo obrigados a aumentar suas ofertas, impactando positivamente o prêmio. Esse fenômeno aconteceu no início da semana passada, mas perdeu força nos últimos dias, mantendo o prêmio praticamente inalterado na comparação semanal: para embarque em agosto, o prêmio na última sexta-feira (14) era de +60 cents/bu, contra +65 cents/bu uma semana antes disso.

Sobre a safrinha, a StoneX estima que 16,8% das lavouras estavam colhidas no dia 14 de junho, contra 7,6% na mesma data do ano passado. Trazendo dados regionais, a colheita estava em 22,3% no Mato Grosso, 20,0% no Paraná, 10,8% no Mato Grosso do Sul, 9,5% em São Paulo e 4,5% no Goiás. Em Minas, a colheita ainda não tinha começado.

Por fim, dados de estimativa de safra. O USDA não trouxe mudanças em seus números para a safra brasileira 23/24, mantendo a produção em 122 milhões de toneladas. A Conab, por outro lado, aumentou sua estimativa de produção, que de 111,6 milhões de toneladas passou para 114,1 milhões. O aumento foi atribuído a melhoras na produtividade em Mato Grosso, Pará, Tocantins e partes de Goiás, que compensou a seca enfrentada por Mato Grosso do Sul, Paraná e São Paulo. Agora, a diferença entre o USDA e a Conab caiu para 7,8 milhões. No ano passado, as duas agências tiveram uma diferença de 5,2 milhões de toneladas em sua contagem final e, no ano anterior, houve uma diferença de 2,7 milhões. O histórico mostra que é mais provável que a Conab aumente sua estimativa final do que o USDA diminua a sua.

Intraday (15 min) contrato de julho/24 - B3

Argentina

No início de março, antes da disseminação da cigarrinha, o USDA, a Bolsa de Cereales de Buenos Aires (BCBA) e a Bolsa de Comércio de Rosário (BCR) tinham estimativas muito similares para a safra de milho da Argentina 23/24: 56 milhões, 56,5 milhões e 57 milhões de toneladas, respectivamente.

Conforme a cigarrinha foi se disseminando pelo norte do país, as duas bolsas argentina começaram a cortar expressivamente suas estimativas. Já no início de maio, a BCBA estimava a safra em 46,5 milhões de toneladas, quebra de 18%, e a BCR estimava em 47,5 milhões de toneladas, quebra de 17%.

Na semana passada, ambas instituições atualizaram suas estimativas de safra, mas mantiveram os números do início de maio, indício de que os problemas causados pela cigarrinha já foram, em grande parte, contabilizados. Ainda assim, vale apontar que a BCR não descartou novos cortes.

O USDA também atualizou sua estimativa na semana passada, mas manteve o número de 53 milhões de toneladas, uma quebra de “apenas” 5% na comparação com o número de março. A estabilidade na produção argentina surpreendeu o mercado, que esperava cortes mais expressivos que levassem a estimativa do USDA para patamares mais próximos aos das bolsas argentinas.

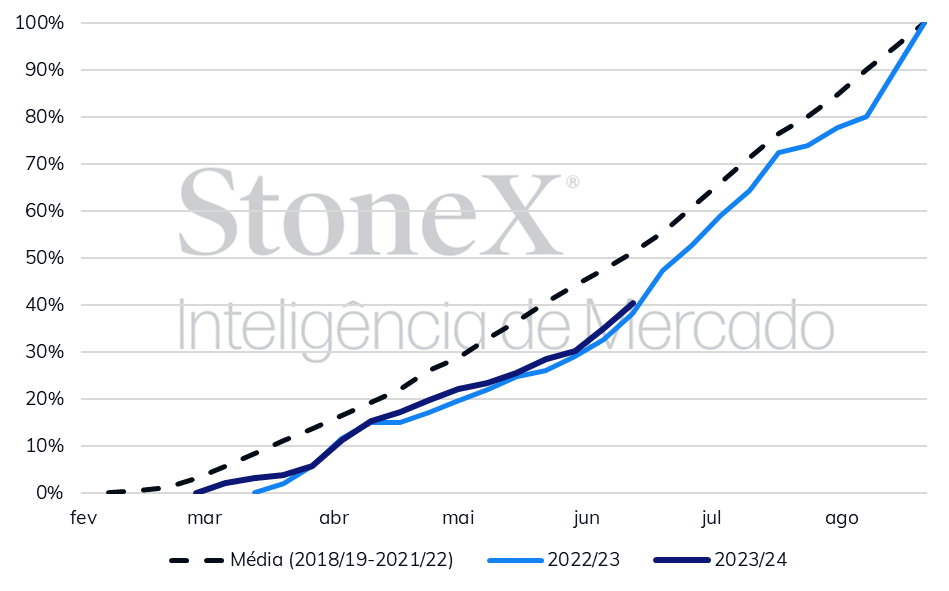

Além da estimativa de safra, tivemos na semana passada a tradicional atualização dos números de colheita da BCBA. Segundo a instituição, 40,3% das lavouras de milho do país estão colhidas, avanço semanal de quase 5 pontos percentuais. A colheita acelerou nas últimas duas semanas, já que o milho tardio, dominante no mercado argentino, enfim chegou ao período de maturação.

Sobre a produtividade dos hectares colhidos, ela está em 7,53 toneladas/hectare (125,5 sc/ha), mas a expectativa é que isso caia conforme o avanço da colheita, já que o milho mais afetado pela cigarrinha foi o de plantio tardio. No momento, a BCBA estima a produtividade final da safra argentina em aproximadamente 6,26 ton/ha (104 sc/ha)

Colheita do milho na Argentina

Fonte: Bolsa de Cereales de Buenos Aires. Elaboração: StoneX.

China

O governo chinês estima que a China produzirá 297 milhões de toneladas de milho no ano safra 24/25, enquanto o governo dos Estados Unidos estima a produção de 292 milhões de toneladas. Esses números colocam os chineses como os segundos maiores produtores de milho do mundo, ficando atrás apenas dos norte-americanos.

Nesse sentido, uma onda de calor que tem afetado parte do cinturão agrícola chinês tem preocupado o mercado de milho, já que isso poderia significar uma quebra na safra e, consequentemente, aumento expressivo das importações. Vale lembrar que a China tem um calendário parecido com o dos Estados Unidos no mercado de milho, o que significa que o plantio da safra está prestes a acabar, com as lavouras entrando no período de desenvolvimento.

Apesar da situação ser preocupante, algumas considerações precisam ser feitas. Em primeiro lugar, a área afetada pela seca, chamada de Planície Norte Chinesa, não é a que mais produz milho no país, representando algo próximo a 20% da área plantada. Em segundo, os analistas da StoneX sediados em Xangai apontam que Planície Norte conta com um extenso sistema de irrigação, o que deve mitigar os impactos da seca. Por fim, e talvez o mais importante, seja o fato de que no ano passado a China também enfrentou seca ao longo dos meses de maio e junho, mas isso acabou tendo pouco impactado sobre a produtividade final das lavouras.

Em conclusão, a situação na China é preocupante e deve ser acompanhada com atenção, mas ainda não há indícios suficientes para se falar em quebra de safra.

Preços futuros e físicos

Contratos futuros negociados na CBOT (US¢/bu)

Contratos futuros negociados na B3 (R$/sc)

Preços fisicos no Brasil (R$/sc)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights