- Fatores baixistas

- Perspectiva de estoques elevados ao final dos anos safra 23/24 e 24/25;

- Área plantada nos Estados Unidos acima das expectativas;

- Estoques norte-americanos acima das expectativas;

- Avanço da colheita da safrinha;

- Boa condição das lavouras norte-americanas.

- Fatores altistas

- StoneX estima que a safrinha brasileira 23/24 será 14,5% inferior a 22/23;

- Disseminação da cigarrinha na Argentina;

- Problemas climáticos em partes do cinturão agrícola chinês;

- Atraso no ritmo de comercialização no Brasil e nos Estados Unidos.

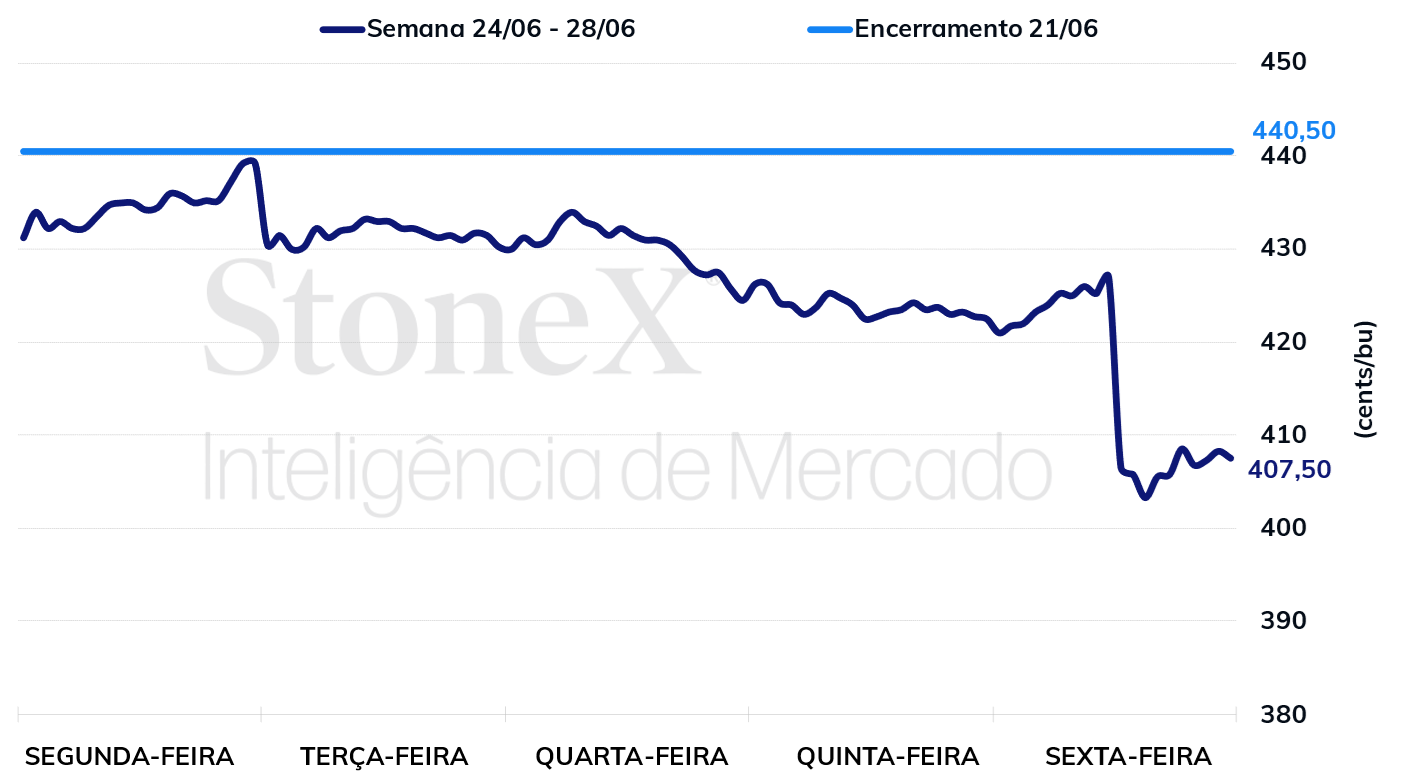

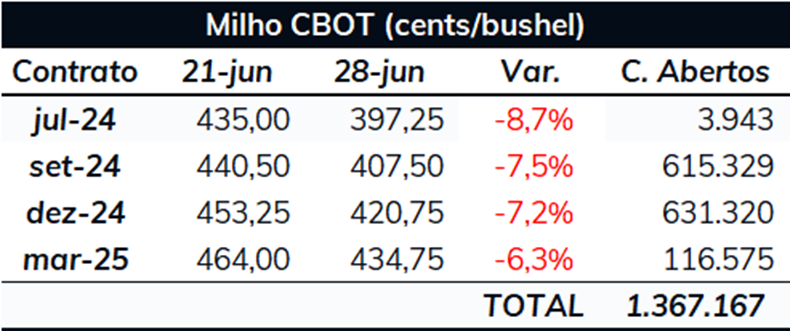

Na semana passada (24/06/28/06), os futuros do milho negociados na bolsa de Chicago desvalorizaram expressivamente. O contrato com vencimento em setembro encerrou o período cotado a 407,50 cents/bu, desvalorização semanal de 7,5%.

O principal fator por trás das perdas foram as divulgações do USDA referentes a área plantada e posição dos estoques nos Estados Unidos.

Sobre a área, o mercado acreditava que os agricultores norte-americanos haviam plantado 36,57 milhões de hectares de milho, já um avanço frente aos 36,44 milhões trazidos pelo USDA no relatório de intenção de plantio do dia 31 de março. O número final de área plantada, entretanto, foi ainda superior: 37,02 milhões de hectares. Usando a estimativa de produtividade do USDA de 11,13 ton/ha, esse aumento na área plantada significou um acréscimo de 5 milhões de toneladas na expectativa de oferta do mercado.

Sobre os dados de estoques, referentes ao dia 1º de junho, o mercado acreditava que eles mostrariam 123,78 milhões de toneladas de milho há serem comercializadas nos Estados Unidos. O dado oficial do USDA, entretanto, indicou 126,83 milhões, indício de que a demanda pelo milho norte-americano está menor do que o imaginado.

Além das divulgações de área e estoque, o clima tem sido, em grande medida, benéfico para o desenvolvimento das lavouras, mais um fator baixista para as cotações. Ocorreram alagamentos no norte do cinturão agrícola, principalmente no norte de Iowa, sul de Minnesota e sudeste da Dakota do Sul, e alguns estados do leste do cinturão sofreram com seca, com destaque para Illinois, Ohio e Indiana, fatores que reduziram em 3 pontos percentuais a estimativa de lavouras boas/excelentes entre os dias 16 de junho e 23 de junho. Mesmo assim, 67% da safra segue sendo classificada como boa/excelente, valor que é 7 pontos percentuais acima da média dos últimos 5 anos.

Talvez mais importante que isso seja o fato de que as perspectivas climáticas são positivas. Tanto o modelo europeu, como o americano mostram as chuvas retornando para o leste do cinturão, eliminando um dos grandes riscos para a safra. Sobre os alagamentos, eles seguem sendo uma preocupação, mas, por enquanto, os dados do USDA indicam que os impactos estão restritos a regiões específicas.

Intraday (15 min) contrato de setembro/24 - CBOT

Fonte: CBOT. Elaboração: StoneX.

Se nos Estados Unidos a safra está se desenvolvendo sem grandes problemas, no Brasil o avanço da colheita tem mostrado que a seca teve impactos expressivos sobre a produtividade da safrinha. Na atualização de julho, a StoneX cortou sua estimativa para a produção de São Paulo, Minas Gerais, Goiás e Tocantins, levando a oferta total da safrinha para 92,93 milhões de toneladas, recuo de 0,6% na comparação com a estimativa de junho e de 14,5% na comparação com a produção do ciclo passado. Para acesso ao relatório completo, clique aqui.

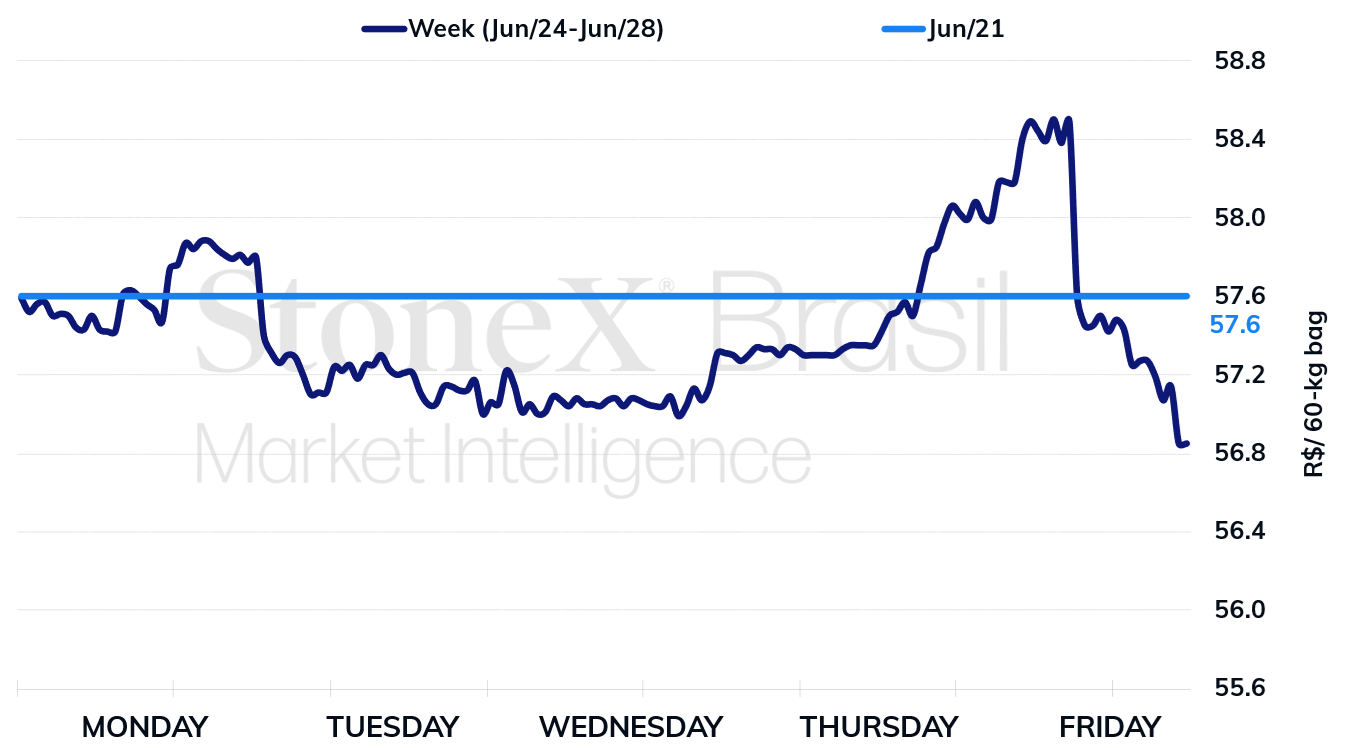

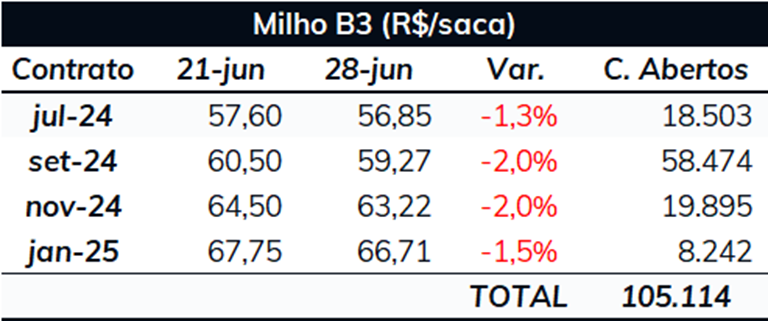

Como o foco dos investidores que atuam em Chicago está voltado para a safra norte-americana, os problemas brasileiros não têm impactado as cotações do milho na CBOT. Na B3, entretanto, eles têm tido mais desdobramentos. Na semana passada, o contrato com vencimento em julho ficou cotado a R$ 57,60/sc, desvalorização importante de 1,3%, mas que não se compara a retração de 7,5% registrada em Chicago. Além dos problemas de oferta, a valorização do dólar também ajudou a conter a queda nas cotações do milho na B3.

Para encerrar os comentários sobre a oferta no Brasil, a StoneX estima que 44,8% da safrinha de milho já está colhida, contra 25,5% na média dos últimos três anos. Os estados em que a colheita está mais avançada são Mato Grosso (57,5%), Rondônia (54,8%) e Paraná (52%).

Intraday (15 min) contrato de julho/24 - B3

Fonte: B3. Elaboração: StoneX.

Na Argentina, não há muitas novidades. A progressão da colheita tem mostrado rendimentos ruins no norte do país, mas, isso já era esperado devido aos problemas trazidos pela cigarrinha. Com isso, a Bolsa de Cereales de Buenos Aires manteve a estimativa de safra em 46,5 milhões de toneladas pela nona semana consecutiva. Vale apontar que a colheita atingiu 54,9%, percentual um pouco abaixo da média dos últimos cinco anos para o período.

Pelo lado da demanda, vale reforçar que o relatório de posição dos estoques indicou que o consumo da safra norte-americana está mais lento que o imaginado, o que pode resultar em cortes nas estimativas do USDA de julho. Em especial, é possível que aconteçam correções no consumo para ração, setor cuja estimativa de demanda está intimamente relacionada ao relatório de estoques.

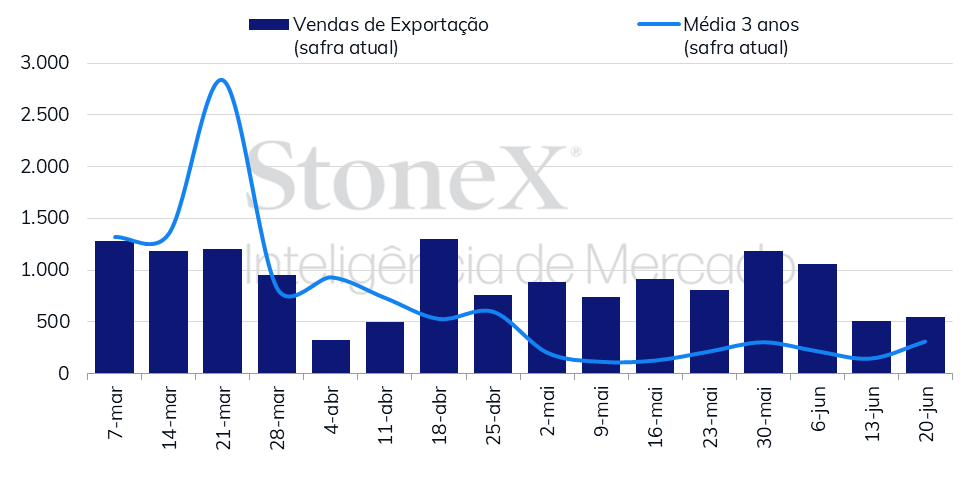

Sobre as exportações, o principal indicador analisado pelo mercado é o de vendas semanais de exportação. O último divulgado mostrou um saldo de 542 mil toneladas, o que elevou as exportações na safra 23/24 para 53,3 milhões de toneladas. Restando ainda 10 semanas para o fim do ano safra, os Estados Unidos não deverão ter dificuldades para alcançar a estimativa do USDA de 55,9 milhões de toneladas.

Já no setor de etanol de milho, a produção na semana encerrada dia 21 de junho foi de 1.043 mil barris/dia, volume 0,9% inferior ao registrado no mesmo período do ano passado. Entretanto, essa foi apenas a quinta vez que a produção semanal em 2024 ficou abaixo da registrada na mesma semana de 2023, sendo que já tivemos 25 semanas no ano atual. Portanto, ainda não há motivos para preocupação.

No Brasil, dados do Comex Stat mostraram as exportações começando a ganhar ritmo. Com o avanço da colheita, o país exportou 637 mil toneladas de milho nas três primeiras semanas de junho, contra 421 mil ao longo de todo mês de maio. O país, entretanto, ainda está longe do período de auge das exportações, que costuma acontecer entre agosto e dezembro. Neste período, mensalmente é embarcado algo entre 6 e 9 milhões de toneladas de milho.

Vendas de exportação dos Estados Unidos (mil toneladas)

Fonte: USDA. Elaboração: StoneX.

Tabelas de preços futuros e físicos

Contratos futuros negociados na CBOT (US¢/bu)

Contratos futuros negociados na B3 (R$/sc)

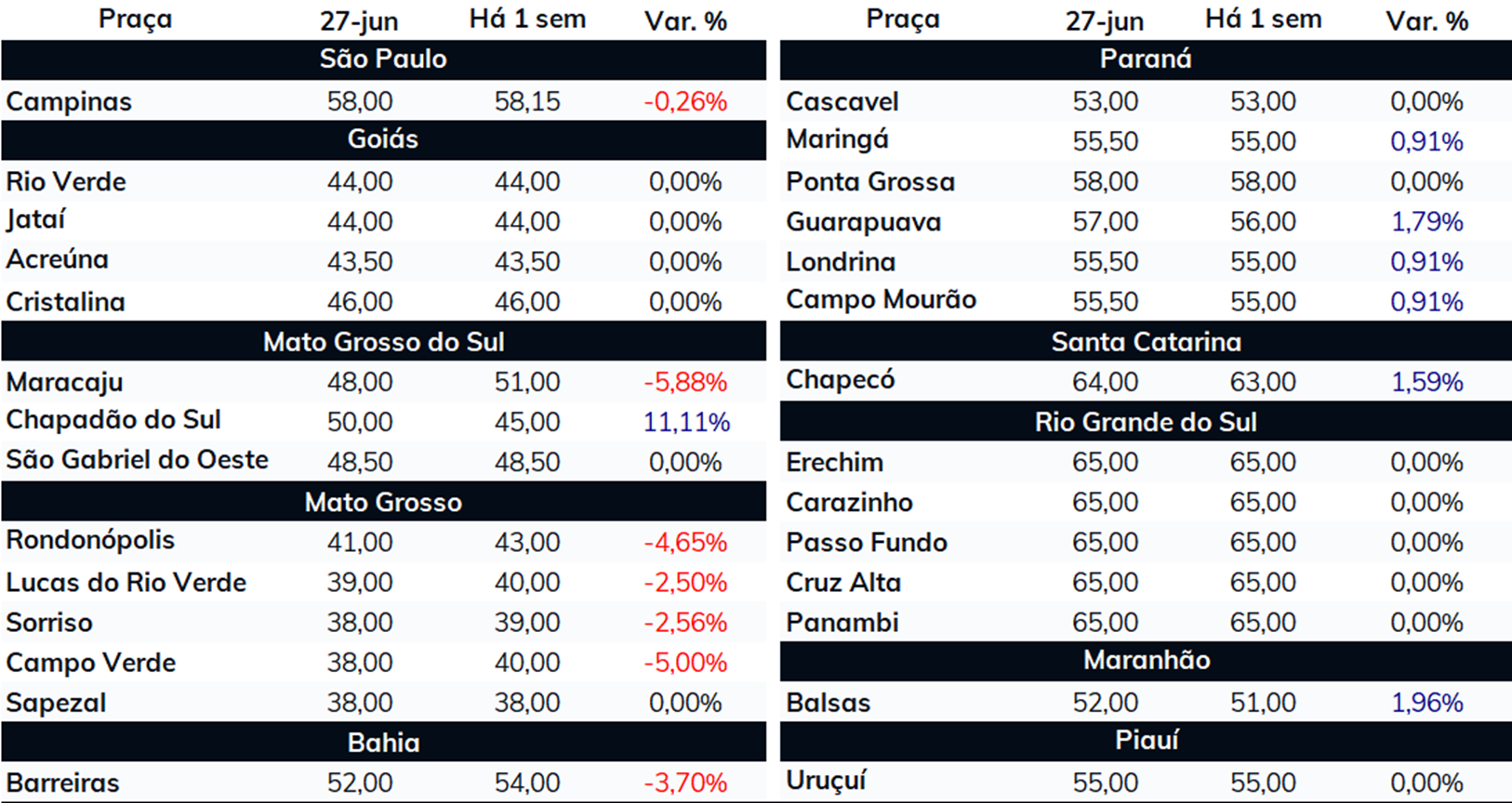

Preços fisicos no Brasil (R$/sc)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights