A semana foi novamente marcada por um ambiente internacional de pessimismo e aversão a ativos arriscados, em função de dados econômicos mais fracos para os EUA, de uma temporada frustrante de resultados trimestrais de empresas de capital aberto no país e por temores de uma escalada nas tensões geopolíticas no Oriente Médio. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (02) cotado a R$ 5,711, ganho semanal de 0,9%, mensal de 1,0%, e anual de 17,7%. Já o dollar index fechou o pregão desta sexta cotado a 103,2 pontos, variação de -1,1% na semana, -0,9% no mês e de +1,2% no ano.

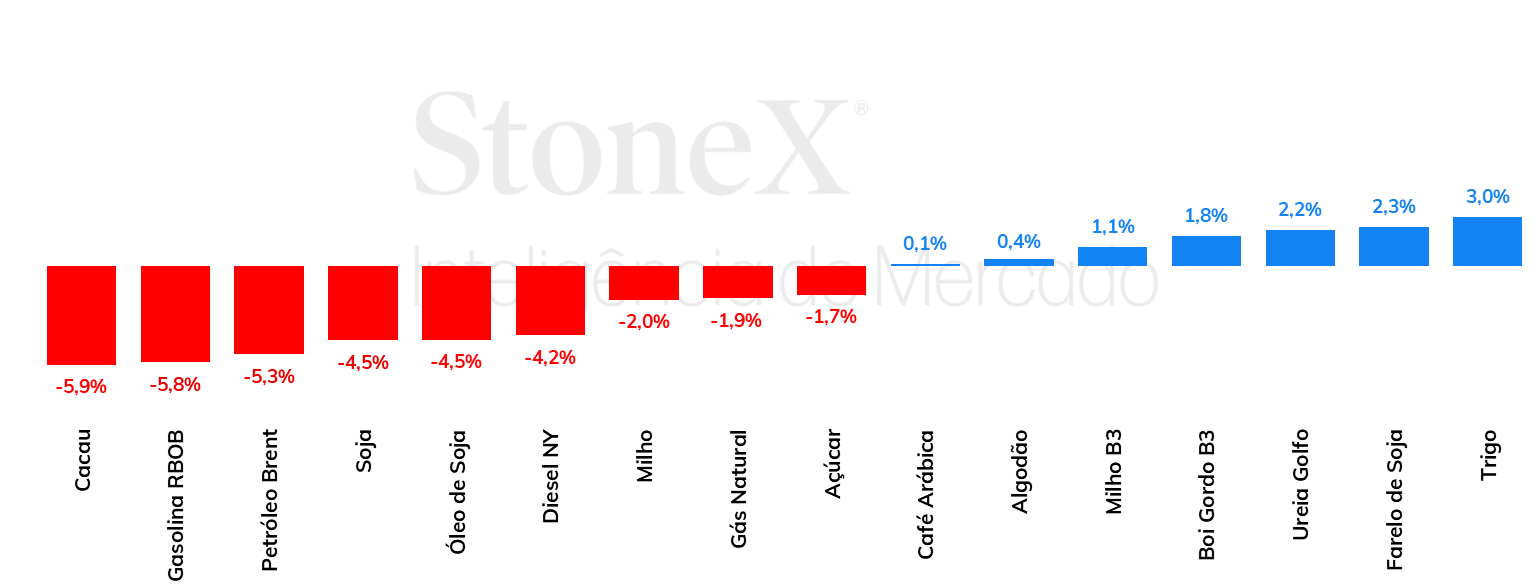

Os contratos da soja tiveram mais uma negativa semana em Chicago, com o vencimento para setembro acumulando uma queda de 4,5% na semana, para fechar negociado a 1018 cents/bu. As perspectivas de uma oferta robusta nos EUA continuaram trazendo pouco suporte para as cotações. Na semana passada, os primeiros números da StoneX para a safra 24/25. O número para os EUA apontou para uma produção de 122 milhões de toneladas de soja, número acima da estimativa do USDA, além de configurar uma safra recorde para o país norte-americano. Para o Brasil, a StoneX também estimou uma safra recorde, colocando a produção do ciclo 24/25 em 165 milhões de toneladas. Ainda assim, o mercado deve seguir atento para as possibilidades de La Niña no final do ano, que pode impactar a produtividade no hemisfério sul.

Milho se valoriza na B3 com suportes no câmbio; Chicago em queda

Os futuros do milho voltaram a registrar quedas em Chicago, com o vencimento de setembro terminando a semana negociado a 368,50 cents/bu, um recuo de 2% na semana. As condições das lavouras norte-americanas seguem melhor do que a média dos últimos 5 anos, corroborando um cenário de boa produtividade nos EUA, exercendo pressão sobre as cotações pelo lado da oferta. Na semana passada, em suas primeiras estimativas para a safra 24/25, a StoneX estimou uma produtividade média para os EUA em 11,4 milhões de toneladas, o que colocaria a produção de soja do país em 386,3 milhões de toneladas, segundo maior valor da série histórica. Esse número estima uma produção maior do que o número mais recente do USDA.

Para o Brasil, os preços acumularam uma alta na semana após operarem no vermelho por boa parte da semana. Um sentimento de aversão ao risco nos mercados internacionais acabou por depreciar o real, dando suporte para a commodity. O contrato com vencimento em setembro encerrou o período cotado a R$ 61,83/sc, valorização semanal de 1,2%. Na semana passada, também foram reveladas as estimativas da StoneX para a primeira safra de milho do ciclo 24/25, que deve ser de 25 milhões de toneladas, seguindo uma redução da área plantada do milho verão.

> Clique aqui e acesse o relatório completo

O óleo de soja terminou em desvalorização na última semana, em um movimento que teve bastante influência de um cenário macroeconômico de maior aversão ao risco, que gerou uma forte pressão nos preços da maior parte das commodities, com destaque para o petróleo e o complexo de soja. Esse sentimento foi puxado por uma percepção de desaceleração mais rápida que o esperado da economia americana, o que influenciou na expectativa por uma demanda mais fraca. Adicionou a esse sentimento as divulgações de consumo de matérias-primas para biodiesel/HVO em maio e do consumo de óleo de soja nos EUA em junho, em que nenhum demonstrou grande evolução mensal. A tela de set/24 fechou o período cotada a US¢ 41,7/lb, retração semanal de 3,1%. Em meio à forte aversão ao risco dos investidores, o óleo inicia essa segunda-feira em queda diária de 2,6%, cotado em torno de US¢ 40,6/lb.

No mercado da ureia, os preços interromperam o movimento altista visto nas últimas semanas, e, no Brasil, houve uma redução para as cotações CFR do fertilizante nitrogenado. Investidores, contudo, mantém uma postura cautelosa, pois existe uma crença de que a Índia poderá anunciar uma nova licitação em breve. Os preços do MAP no Brasil mantiveram a estabilidade, mas os fundamentos do segmento continuam apertados. Por fim, no mercado do cloreto de potássio, as cotações CFR do Brasil não tiveram variação desde a semana passada.

Na última sexta-feira (02), as cotações do açúcar em NY#11 fecharam em queda pela quinta semana seguida. Hoje, o contrato de outubro/24 finalizou em US¢ 18,10/lb, queda semanal de 32 pontos (-1,7%), sendo registradas cinco semanas de queda seguida. Desde final de junho, os preços da commodity ensaiaram altas, refletindo produção abaixo do esperado no Centro-Sul brasileiro, mas o movimento não ganhou força. Isso porque as chuvas nos principais produtores de açúcar na Ásia vêm apontando volumes bastante acima da normalidade, e os negócios têm encontrado dificuldade para se estabilizarem abaixo de US¢ 19,00/lb, caminhando majoritariamente para o suporte de US¢ 18,00/lb.

Sem grandes mudanças no ponto de vista dos fundamentos os preços futuros de café arábica terminaram a semana quase inalterados. Para o café robusta, o avanço da colheita na Indonésia e o avanço nas exportações brasileiras do tipo contribuíram para pressionar as cotações – os dados preliminares do Cecafé apontaram para um volume exportado de quase 1 milhão de sacas de café robusta em julho, maior volume exportado para o mês. Além disso, a forte alta do dólar na semana atuou de forma baixista para as cotações no exterior, mas de forma positiva para os preços no mercado doméstico brasileiro, principalmente para o café arábica.

Em Nova Iorque, o contrato mais ativo de café arábica teve um avanço de apenas 0,1% para US₵ 230,50/lb. Por outro lado, em Londres, o contrato mais ativo de café robusta apresentou um recuo de 1,7% para USD 4227/ton. Enquanto o dólar teve um avanço de 1,3% para USDBRL 5,73 na semana, o indicador Cepea para o café arábica teve um avanço de 1,3% para R$ 1.427,76/saca. Para o café robusta, o indicador apontou para um avanço de 0,5% para R$ 1.285,19/saca.

Na última semana, os preços futuros do cacau fecharam a sexta-feira (02/08) cotados a 6.542 USD/tonelada em Nova Iorque e 5.224 GBP/tonelada em Londres, com referência ao segundo contrato (dezembro/24). Essas cotações representam variações negativas semanais de 5,9% e 4,3%, respectivamente, no período de 26 de julho a 02 de agosto.

Considerando que já são conhecidos os principais fundamentos para a temporada atual (2023/24) pelos agentes de mercado, que agora aguardam sinais sobre o desempenho da próxima safra (2024/25), a variação negativa nos preços do cacau no período parece ter sido afetada pelo aumento do sentimento global de aversão ao risco entre os investidores nas últimas semanas. Diante de um ambiente de negócios mais pessimista, esse cenário tende a favorecer investimentos considerados mais seguros, prejudicando o desempenho de investimentos de risco, como as commodities.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam queda de 4,32%, negociadas a USD 76,81 bbl na última sexta-feira (05), enquanto o WTI registrou um recuo semanal de 4,72%, negociado em USD 73,52 bbl. Os futuros do petróleo estenderam a queda pela quarta semana consecutiva, pressionados pela maior aversão dos investidores ao risco. Ao longo do período, o petróleo encontrou apoio no acirramento de tensões no Oriente Médio após a morte do líder do Hamas no Irã, aumentando temores de uma guerra generalizada na região que poderia afetar a oferta de petróleo. Entretanto, indicadores econômicos menos positivos na China e Estados Unidos, reverteram essa alta, levando as cotações do Brent atingirem os menores patamares desde janeiro na última sexta-feira (02).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights