A semana foi marcada pela forte volatilidade nos mercados de ativos globais, com forte pessimismo e aversão global a riscos na segunda-feira seguido de recuperação do desempenho de ativos arriscados no restante da semana. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (09) cotado a R$ 5,515, recuo semanal de 3,4% e mensal de 2,5%, porém alta anual de 13,7%. Já o dollar index fechou o pregão desta sexta cotado a 103,1 pontos, variação de -0,1% na semana, -0,9% no mês e de +1,8% no ano.

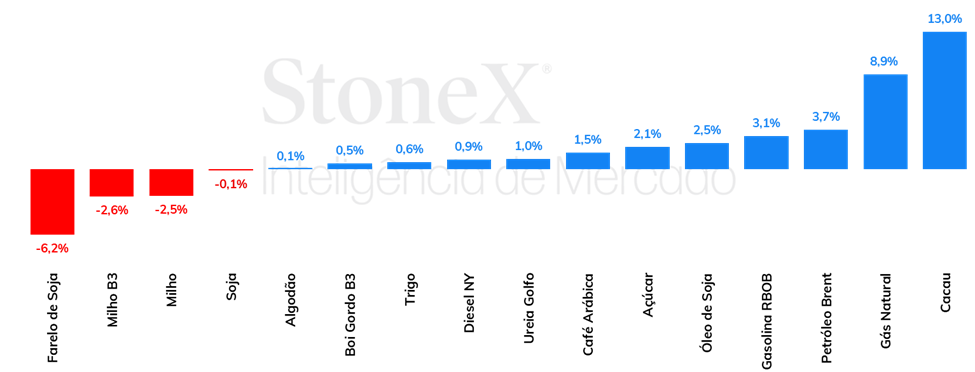

Os futuros da soja negociados em Chicago recuaram mais uma vez, encerrando última sexta-feira a 988,75 cents/bu, queda de 2,9% na semana. As condições das lavouras norte-americanas continuaram exercendo pressão baixista nos preços futuros, conforme espera-se uma safra cheia nos EUA. O cenário foi reforçado na abertura desta semana, conforme foi divulgado na segunda-feira (12) os dados do Relatório de Oferta & Demanda (WASDE) do USDA. O reporte trouxe aumentos tanto de área quanto de produtividade para a safra norte-americana, reforçando a oferta folgada e pressionando o preço, que encerraram o dia a 967,25 cents/bu (-2,17%).

Chicago tem segunda semana consecutiva de queda

Os contratos de milho em Chicago seguiram recuando na semana encerrada na última sexta-feira (09), com o vencimento de setembro negociado a 376,75 cents/bu, desvalorização semanal de 2,5%. Com perspectivas de clima ameno no cinturão agrícola estadunidense conforme os milharais norte-americanos entram em fase de maturação, o cenário que continua se desenhando é de uma safra robusta no país, que é o maior produtor global do cereal. Assim, mesmo com uma demanda que superou as estimativas no relatório de vendas de exportação dos EUA, os futuros seguiram pressionados. Nesta segunda-feira (12), foi divulgado o tão aguardado Relatório de Oferta & Demanda do USDA. O relatório trouxe um aumento substantivo da produtividade norte-americana, que saltou de 11,36 ton/ha para 11,49 ton/ha, número mais próximo das estimativas da StoneX para os EUA. Ainda assim, os ganhos de rendimento foram ofuscados por uma redução na estimativa de área, resultando em uma produção apenas ligeiramente maior. A queda na área entregou suporte aos contratos, que encerraram a segunda-feira negociados a 402 cents/bu, avanço de 1,77%.

No Brasil, os futuros também recuaram na B3, seguindo Chicago, além de um fortalecimento relativo da moeda brasileira em comparação com o dólar. Assim, o contrato de setembro fechou a semana passada negociado a R$60,23/sc, queda de 2,6%.

> Clique aqui e acesse o relatório completo

Depois operar pressionado na segunda e terça-feira, quando chegou a operar abaixo dos US¢ 40/lb, o óleo de soja terminou a última semana postando uma recuperação na bolsa de Chicago. As cotações encontraram suporte na segunda parte da semana, com o mercado registrando alguma correção enquanto os agentes repercutiram o andamento da greve dos trabalhadores da indústria de oleaginosas na Argentina e as notícias de investigações de possíveis adulterações de UCO importado nos EUA. A tela de set/24 terminou cotada a US¢ 42,4/lb, alta de 1,8%.

O óleo de palma fechou a semana em queda na Bursa, com o mercado se ajustando à diminuição do spread entre CBOT e a Bursa, enquanto uma grande apreciação do ringgit malaio também contribuiu para pressionar as cotações, com a tela de out/24 terminando cotada a USD 846,5, queda de 1,0%.

No mercado internacional de ureia, há poucos compradores ativos, e essa fraqueza na demanda permitiu um recuo das cotações CFR Brasil. Existem expectativas de que, eventualmente, a Índia anuncie uma nova licitação para a importação de ureia, mas, até o presente momento, não houve confirmação sobre o assunto. No Brasil, as cotações do MAP permaneceram estáveis, e, no mercado internacional, ainda há sinais de fundamentos apertados para o segmento de fosfatados. Por fim, no setor de potássicos, existe uma ampla oferta de KCl disponível aos compradores. Apesar de um aumento da demanda em alguns países da Ásia, a disponibilidade de matéria prima tem favorecido os sentimentos baixistas nesse mercado.

Nesta última semana, os preços do açúcar demonstraram um comportamento misto, indicando queda ao início da semana – sob a pressão baixista das expectativas superavitárias para os ciclos globais 2023/24 (out-set) e 2024/25 e altista durante a segunda metade da semana. No consolidado da semana, para o bruto SBV4 a variação semanal foi de +2,1%, encerrando o período em US¢ 18,48/lb, enquanto para o branco a variação foi de +1,8% no mesmo período. As cotações reagiram após atingir a marca de US¢ 17,87/lb para o açúcar bruto SBV4 (06/08) – menor cotação desde março/23 para o contrato de outubro/24. A reação da segunda metade da semana foi impulsionada tanto pela sequência de quedas como pela veiculação de notícias que reafirmam a limitação às exportações indianas de açúcar, reduzindo as perspectivas para o impacto do país sobre o trade flow global em 2024/25 (out-set). O cenário no Brasil também atua sobre os preços. A incerteza com relação ao mix açucareiro e moagem de cana afetam as perspectivas para a produção de açúcar brasileira.

Na última semana, os preços futuros de café foram marcados por uma grande volatilidade provocado pela previsão da aproximação de duas frentes frias no Brasil. Seguindo a tendência baixista da semana anterior, a primeira sessão da semana na segunda-feira (05) foi marcada por uma forte queda nos preços de café. No entanto, os modelos de previsão passaram a indicar ainda na segunda-feira a chegada de duas frentes frias que derrubariam as temperaturas no Brasil.

Apesar de os modelos até então não indicarem a possibilidade da ocorrência de geada nas regiões produtoras, os preços de café reagiram de forma muito intensa nas sessões da terça e quarta-feira, quando as cotações de café arábica chegaram a avançar 865 (+3,8%) e 905 (+3,9%) pontos, respectivamente. Depois de fechar a sessão da quarta-feira (07) cotado em US₵ 242,00/lb, maior patamar desde meados de julho, os preços voltaram a cair na quinta e de forma ainda mais intensa na sexta-feira (09). No balanço semanal, a tela mais ativa do café arábica teve um avanço de apenas 0,3%, fechando a sexta-feira (09) cotado em US₵ 230,25/lb. Em Londres, apesar de apresentar uma grande volatilidade, assim como no terminal Nova Iorquino, os preços futuros de café robusta terminaram a semana em alta, fechando a sexta-feira (09) cotado em USD 4162/ton (+1,8%). No mercado doméstico brasileiro, os preços de café arábica recuaram 1,7% na semana, segundo indicador Cepea, para R$ 1402,89/saca. Já o indicador para o café robusta acompanhou o movimento da bolsa de Londres para avançar 2,1% no período, cotado a R$ 1287,13/saca.

Na última semana, entre os dias 2 e 9 de agosto, os preços futuros do cacau inverteram a tendência de queda da semana anterior e fecharam em alta. Na bolsa de Nova Iorque, o contrato mais ativo (dezembro/2024) registrou valorização de 13%, terminando o pregão da sexta-feira (9) em 7.390 USD/ton. Em Londres, o contrato da mesma tela subiu 8,3%, finalizando a semana cotado a 5.657 GBP/ton.

Na segunda-feira (5), a forte aversão ao risco dos agentes ainda resultou em perdas acentuadas nos mercados acionários e no fortalecimento de moedas fortes, em linha com a tendência observada na semana anterior. Nos dias seguintes, entretanto, houve uma recuperação nos ativos de risco, o que pode ter contribuído para a alta dos preços do cacau ao sinalizar um aumento na confiança dos investidores. Ainda assim, cabe ressaltar que fatores macroeconômicos dificilmente explicam por completo a variação durante a semana. O comportamento do mercado parece ter sido influenciado também por novas notícias sobre o desempenho esperado da próxima safra (2024/25) e a atualização de dados sobre as condições climáticas nas principais regiões produtoras.

Na última semana, as cotações de futuros do contrato mais ativo do Brent acumularam alta de 3,71%, negociadas a USD 79,66 bbl na última sexta-feira (09), enquanto o WTI registrou um avanço semanal de 4,52%, negociado em USD 76,84 bbl. Os futuros do petróleo acumularam a primeira alta semanal desde o início de julho, com o avanço dos preços nas sessões revertendo o recuo registrado na semana anterior, quando receios de uma recessão nos Estados Unidos impactaram o apetite por risco dos investidores. Destaca-se que fatores macroeconômicos devem seguir influenciando fortemente a tendência do mercado, especialmente com divulgação de dados econômicos dos EUA e China.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights