A semana foi marcada pela ampla volatilidade na taxa de câmbio, provocada pela oscilação do apetite por riscos de investidores tanto no Brasil como no exterior. Lá fora, o humor flutuou entre forte pessimismo, após uma revisão periódica nos números do mercado de trabalho nos EUA reduzir em 818 mil o número de empregados, e forte otimismo, após a ata da última decisão do Federal Reserve e um discurso de seu presidente, Jerome Powell, sinalizarem claramente para um corte de juros em setembro. No Brasil, falas ambíguas de autoridades do Banco Central sobre a trajetória da taxa básica de juros (Selic) gerou uma percepção de desalinhamento entre seus integrantes e estimulou uma postura mais cautelosa dos agentes de mercado financeiro. O dólar negociado no mercado interbancário terminou a semana em baixa, encerrando a sessão desta sexta-feira (23) cotado a R$ 5,4795, variação de +0,2% na semana, -3,1% no mês e de +12,9% no ano. Já o dollar index fechou o pregão desta sexta cotado a 102,67 pontos, recuo semanal de 1,8%, mensal de 3,3% e anual de 0,7%.

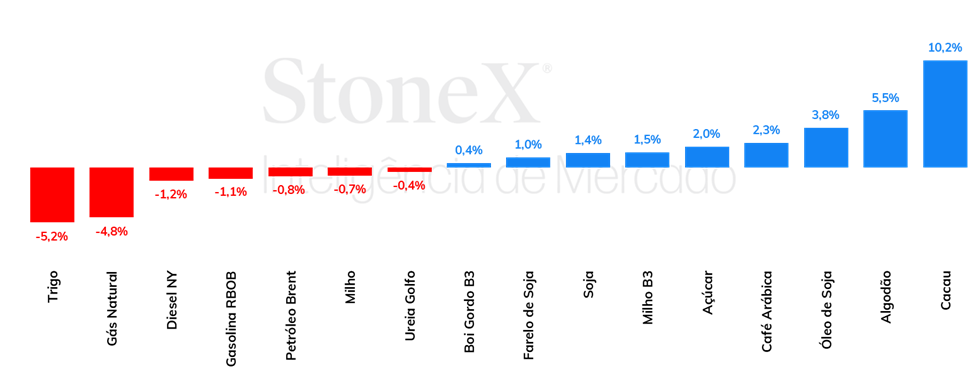

A soja negociada em Chicago teve uma semana de recuperação após consecutivas quedas. O vencimento de setembro/24 encerrou a sexta-feira (23/ago) negociado a 952 cents/bu, valorização de 1,4% na semana. Houve alguma cobertura de posições vendidas por parte dos fundos especulativos, dando suporte para as altas, mas o cenário de oferta folgada não mudou. Pelo contrátio, o famoso Crop Tour da Pro Farmer seguiu apontando para um potencial de safra recorde, com a estimativa de produtividade média ficando em 3,69 ton/ha, acima das 3,58 ton/ha do USDA, podendo elevar a produção dos EUA para 129 milhões de toneladas. Ainda assim, o mercado monitora chances de chuvas abaixo da média em algumas regiões importantes do cinturão norte-americano ao longo dos próximos dias, o que seguirá sendo acompanhado pelo mercado.

Novidades sobre rendimento da safra dos EUA segue pressionando milho

Na semana encerrada na última sexta-feira (23/ago), os futuros do milho negociados em Chicago recuaram 0,7%, encerrando a semana a 367.75 cents/bu. A produtividade de milho nos EUA segue sendo o principal fator por trás das quedas, com o Crop Tour da Pro Farmer corroborando o cenário de rendimentos recorde no país, aumentando o otimismo com a safra norte-americana. Apesar do número final do Crop Tour (11,37 ton/ha) ser menor do que o número do USDA (11,49 ton/ha), o fato de que em 9 dos últimos 12 anos as estimativas nacionais da Pro Farmer ficaram abaixo dos números finais do USDA ainda faz o mercado seguir otimista com o a safra robusta nos EUA.

No Brasil, com a colheita da safrinha praticamente finalizada, o mercado segue com poucas novidades. Na semana passada, o vencimento de setembro/24 acumulou alta de 1,1%, fechando a R$59,56/saca.

> Clique aqui e acesse o relatório completo

Na semana passada, o óleo de soja em Chicago registrou alta, apesar dos fundamentos baixistas, com as estimativas de recorde de produção da oleaginosa nos EUA. Houve ajustes de posição e correções que justificaram os ganhos, além da influência do petróleo em alguns momentos. O vencimento para outubro encerrou a sexta-feira (dia 23) em 40,8 cents por bushel, valorização de 4% no período.

O óleo de palma também registrou alta na semana passada, influenciado por fundamentos da Malásia e Indonésia. A tela de outubro terminou a sexta-feira (dia 23) em 895,3 dólares por tonelada, ganhos de 5,8% no período. Preocupações com o ritmo de exportação e de produção da Malásia estiveram presentes, enquanto foi anunciado que a Indonésia adotará o B40 a partir do próximo ano.

No mercado de nitrogenados, os investidores continuam acompanhando o andamento da licitação indiana. Até que os preços e os volumes que serão adquiridos pela Índia sejam divulgados, é possível que os agentes desse mercado sigam com uma postura cautelosa. No Brasil, o interesse dos compradores aumentou nos últimos dias, trazendo uma pequena valorização para os preços CFR da ureia. Pela sexta semana consecutiva, o preço de importação com MAP ficou praticamente estável. Nesse segmento, as relações de troca estão deterioradas para o agricultor, mas, ao mesmo tempo, comenta-se que há pouca disponibilidade de produto. Por fim, no segmento de potássicos, a oferta e a demanda estão equilibradas, e, com estoques elevados no Brasil, não houve movimentação para as cotações.

Nesta última semana, encerrada no dia 23, após iniciar o período ainda sobre o efeito baixista das chuvas de monções na Índia e a maior produção brasileira na segunda metade de julho – o mercado do açúcar passou a assumir um tom mais altista, suportado pela preocupação com a safra brasileira do Centro-Sul. O açúcar bruto SBV4 registrou avanço consolidado de 2% na semana, encerrando o período em US¢ 18,39/lb. Para o branco, SWV4, a alta foi semelhante, encerrado a semana em US$ 525,7/ton (+1,7%). O dia de maior alta para o mercado foi na sexta-feira (23), marcada por relatos de fortes incêndios em regiões produtoras do estado de São Paulo, que levaram à paralisação das atividades em algumas usinas da região.

Do ponto de vista dos fundamentos, o foco dos agentes continua sendo o clima no Brasil e o desenvolvimento dos estágios iniciais da safra 2025/26. A florada nas regiões produtoras no Brasil segue avançando, mas o clima seco e quente tem impactado negativamente essas etapas iniciais de desenvolvimento. Conforme apresentado no relatório, os modelos apontam que o retorno regular das chuvas só deverá acontecer a partir da segunda metade de setembro. Desta forma, o clima seco continuará sendo uma preocupação para os agentes e atuando de forma altista para as cotações de café.

Além do clima, outro fator determinante para o potencial produtivo da próxima temporada é o nível de investimento do produtor na aquisição de insumos. Para entender esta situação a StoneX divulgou uma análise sobre a relação de troca entre café e fertilizantes e o ritmo de compra dos produtores em algumas regiões cafeeiras no Brasil. Os dados mostram um cenário favoráveis para o produtor brasileiro e que a aquisição de fertilizantes chegou a alcançar 70% no cerrado até o mês de julho.

Na última semana, os preços do cacau no mercado futuro tiveram movimentos bastante distintos entre as duas principais bolsas que operam a commodity. Em Nova Iorque, o contrato mais ativo, com vencimento em dezembro de 2024, disparou 10,2%, encerrando a semana cotado a 7.811 USD/ton. Em Londres, por outro lado, a maioria dos contratos teve uma variação mais moderada, com o contrato de dezembro registrando um aumento de cerca de 1,5% e fechando a 5.467 GBP/ton.

A dinâmica cambial pode ter impulsionado os ganhos na bolsa de Nova Iorque ao mesmo tempo em que limitou uma valorização maior na bolsa de Londres. Diante da escassez global de amêndoas na temporada 2023/24, que reduziu significativamente os estoques certificados, torna-se ainda mais competitiva a compra na bolsa com diferencial cambial mais favorável. Dessa forma, o cenário externo positivo durante a semana, aliado à reafirmação das incertezas quanto à oferta no curto prazo, pode ter feito com que os fundamentos altistas fossem repercutidos mais intensamente em Nova Iorque.

Na última semana, as cotações de futuros do contrato mais ativo do Brent recuaram levemente em 0,83%, negociadas a USD 79,02 bbl na última sexta-feira (23), enquanto o WTI registrou um recuo semanal de 2,37%, negociado em USD 74,83 bbl. Após iniciar a semana ainda registrando quedas influenciadas por fatores geopolíticos, os futuros do petróleo recuperaram parte das perdas nas últimas suas sessões apoiados por fundamentos técnicos e também pelas perspectivas de um afrouxamento da política monetária americana após falas do presidente do Fed, Jerome Powell. Além disso, a ausência do anúncio de acordo entre Israel e Hamas também limitou a pressão sobre os contratos no final da semana, mas não o suficiente para evitar uma queda acumulada no período.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights