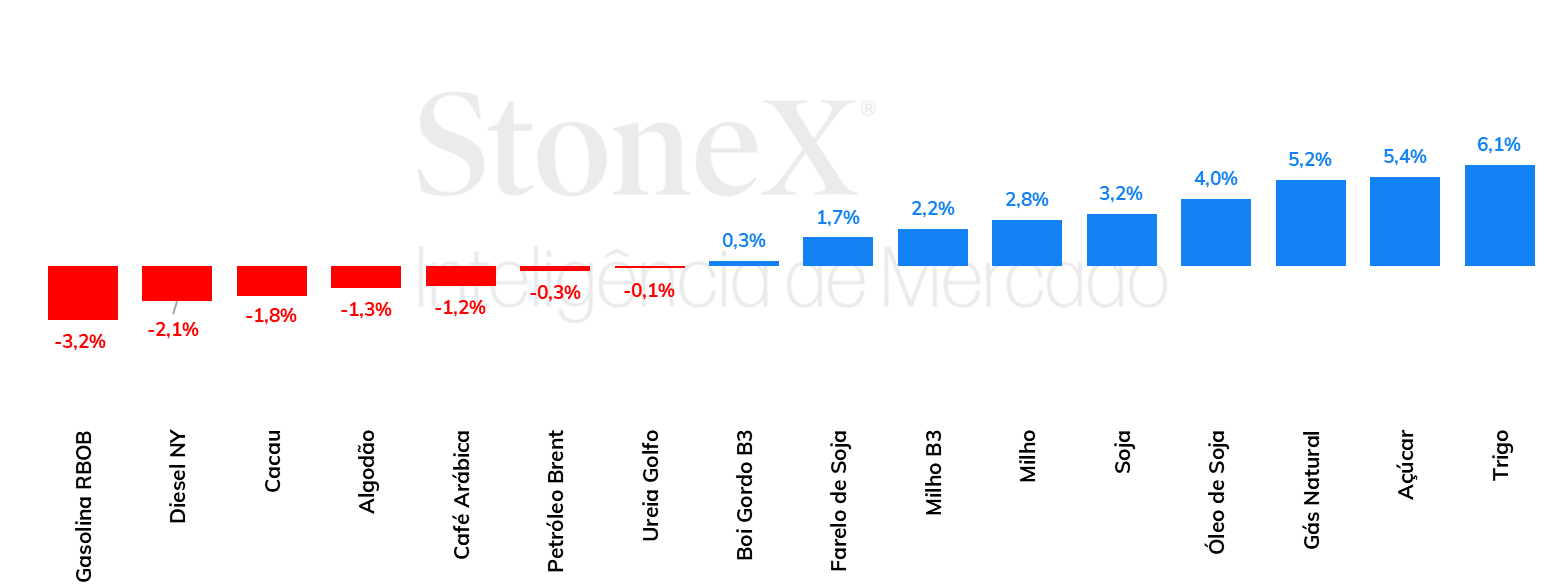

A semana foi marcada enfraquecimento notável do real, o que levou a duas intervenções consecutivas pelo Banco Central na sexta-feira (30). O desempenho do real foi influenciado por receios entre investidores com a condução das políticas monetária e fiscal brasileiras e por fatores técnicos, como um fluxo de saída mais volumoso após um rebalanceamento do índice EWZ iShares MSCI Brazil. No exterior, o dólar também se fortaleceu após dados para o PIB e para inflação nos EUA reforçarem a percepção de “pouso suave” da economia. O dólar negociado no mercado interbancário terminou a semana em alta, encerrando a sessão desta sexta-feira (30) cotado a R$ 5,6363, variação de +2,8% na semana, -0,3% no mês e de +16,2% no ano. Já o dollar index fechou o pregão desta sexta cotado a 101,7 pontos, alta semanal de 1,0% e anual de 0,3%, porém recuo mensal de 2,3%.

As cotações da soja voltaram a subir na última semana em Chicago, com o vencimento para novembro encerrando a sexta-feira (dia 30) em 1000 cents por bushel, alta de 2,8% no período. Mesmo com a valorização dos preços, o cenário de uma possível safra recorde nos EUA continua condicionando estimativas de estoques elevados no país e aumento da diferença entre a produção e o consumo mundiais. O USDA já estima produtividades e produção recordes, mas estimativas privadas, como a do Crop Tour da Pro Farmer estão ainda mais otimistas, apostando numa colheita de 129 milhões de toneladas. Mesmo com os fatores baixistas predominando para a soja, o mercado de óleo de soja ofereceu algum suporte na última semana. Os óleos vegetais tiveram uma semana positiva, com fatores que indicam uma demanda aquecida.

Novidades sobre rendimento da safra dos EUA segue pressionando milho

Os futuros do milho acumularam alta na semana encerrada na última sexta-feira (30). O vencimento de dezembro negociado em Chicago acumulou uma alta de 2,7% para fechar negociado a US¢401,50/bu. Uma deterioração das condições de lavouras nos EUA, bem como vendas de exportação fortes, deu suporte para o contrato. Além disso, um contexto macroeconômico que aponta para o início de um ciclo de corte de juros nos EUA a partir de setembro também fortalece ativos de risco, dando certa força para as commodities. Na B3, As cotações do milho no mercado futuro doméstico registraram uma valorização, com o vencimento de novembro avançando 1,3% para fechar a R$ 63,15/sc. O movimento foi fortemente influenciado pela cotação em Chicago e fatores cambiais, dado o fortalecimento relativo do dólar em comparação ao real na semana passada.

> Clique aqui e acesse o relatório completo

Na semana passada, o óleo de soja em Chicago registrou valorização, com ganhos principalmente nos últimos pregões do período. O vencimento para outubro terminou a sexta-feira (dia 30) em 42,5 cents/lb. O movimento de alta foi condicionado por fatores indicando reforço pelo lado da demanda, além do ajuste de posições dos fundos.

O óleo de palma também subiu na semana passada, influenciado por fundamentos que podem incrementar a demanda. O óleo vegetal também registrou o primeiro ganho mensal em três meses. A tela de outubro terminou a sexta-feira (dia 30) em USD 930,3/tonelada, ganhos de 5,8% no período.

No mercado de nitrogenados, os investidores estão em compasso de espera, aguardando a finalização da licitação indiana. Há pressões baixistas no segmento, mas é preciso aguardar pelo resultado do evento para conhecer os desdobramentos dessa licitação no mercado de nitrogenados. No mercado de fosfatados, os fundamentos seguem apertados, e há receio de que a China retome as suas restrições às exportações de MAP/DAP. Contudo, numa comparação semanal, os preços CFR do MAP permaneceram estáveis no Brasil. Por fim, no setor de potássicos, há uma ampla oferta de mercadorias, e isso tem desfavorecido as teses altistas nas últimas semanas.

Na última semana, as cotações do açúcar registraram avanço expressivo em resposta às preocupações com a safra do Centro-Sul brasileiro, contexto exacerbado pela incidência de incêndios nas principais regiões produtoras do país. Segundo a Orplana, 80 mil ha de cana teriam sido afetadas, número que representa mais de 1% da área do Centro-Sul, entre áreas a serem colhidas e outras de rebrotamento de cana, o que poderá também afetar a temporada 2025/26 (abr-mar). Para o açúcar bruto SBV4, os preços encerraram a semana em US¢ 19,38/lb, avanço de 5,4% no período, máxima desde o início de julho para o contrato de outubro. O adoçante seguia sob pressão baixista significativa até meados de agosto devido ao clima mais favorável no Sul da Ásia, assim como pela visão mais favorável para o saldo global em 2024/25 (out-set) como um todo. A maior preocupação com a safra brasileira, entretanto, arrefece a visão baixista do mercado, cenário que deverá seguir sendo monitorado, haja vista as preocupações relativas a uma “morte súbita” da safra 2024/25 no Centro-Sul brasileiro, após um início mais acelerado em relação a 2023/24 e os efeitos do clima seco sobre a produtividade.

Sem grandes mudanças no campo dos fundamentos, os preços futuros de café arábica terminaram a última semana com uma queda de 1,3% para US¢ 244,05/lb, devido principalmente a alta de 2,3% no dólar, que fechou cotado em R$ 5,61. Por outro lado, os preços futuros de café robusta tiveram um avanço de 4,9% para USD 4948/ton, refletindo o cenário inalterado de oferta restrita do tipo devido a menor produção na Ásia e o rendimento menor na produção brasileira.

No mercado doméstico brasileiro, pela primeira vez o café robusta foi negociado acima dos preços praticados no mercado de arábica. O indicador Cepea para o café robusta fechou na última sexta-feira (30) cotado a R$ 1483,95/saca, valor 2,5% superior à cotação do indicador para o café arábica. Como citado anteriormente, a oferta reduzida de café robusta na Ásia e a menor produção que o esperado no Brasil tem resultado em fortes avanços nos preços do tipo.

Na última semana, entre os dias 23 e 30 de agosto, os preços do cacau no mercado futuro apresentaram movimentação baixista. Em Nova Iorque, o contrato mais negociado, com vencimento em dezembro de 2024 (CCZ24), recuou 1,8%, encerrando o período a 7.671 USD/tonelada. Em Londres, o mesmo contrato registrou uma queda de 2,5%, fechando o último pregão da semana a 5.586 GBP/tonelada.

No mesmo período, o Dollar Index (DXY) avançou cerca de 1%, enquanto o índice CRB de commodities, principal referência para ativos dessa categoria, recuou 0,5%. Esses movimentos indicam que fatores macroeconômicos podem ter influenciado a tendência de queda nas cotações do cacau, com o fortalecimento do dólar, considerado um ativo mais seguro, e um enfraquecimento geral das commodities, sugerindo um possível movimento de "fuga para a qualidade". Analisando os fundamentos do mercado do cacau, ainda, é possível que leves chuvas em regiões do Oeste Africano tenham influenciado as cotações, mas as perspectivas seguem mais secas para a região em setembro.

Na última semana, as cotações de futuros do contrato mais ativo do Brent recuaram em 1,56%, negociadas a USD 76,93 bbl na última sexta-feira (30), enquanto o WTI registrou um recuo semanal de 1,71%, negociado em USD 73,55 bbl. Na última semana, os contratos do Brent experimentaram maior volatilidade, com os investidores buscando entender o panorama do mercado para o quarto trimestre do ano. Apesar da Líbia registrar uma forte queda da produção de petróleo (quase 700 kbpd de acordo com estimativas) e a percepção de que o Fed deverá iniciar o afrouxamento monetário a partir de setembro, os futuros da commodity registraram queda em meio perspectivas da desaceleração econômica na China e de um balanço superavitário no quarto trimestre.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights