A semana foi marcada pela divulgação de números um pouco mais aquecidos que o antecipado para a inflação americana, que ajudaram a afastar apostas de cortes de juros mais agressivos pelo Federal Reserve. No Brasil, o pessimismo de investidores frente à condução da política econômica manteve as apostas por altas na Selic e dificultaram um fortalecimento maior do real. O dólar negociado no mercado interbancário terminou a semana em queda, encerrando a sessão desta sexta-feira (13) cotado a R$ 5,5675, variação de -0,4% na semana, -1,2% no mês e de +14,7% no ano. Já o dollar index fechou o pregão desta sexta cotado a 101,1 pontos, recuo semanal de 0,1%, mensal de 0,6% e anual de 0,2%.

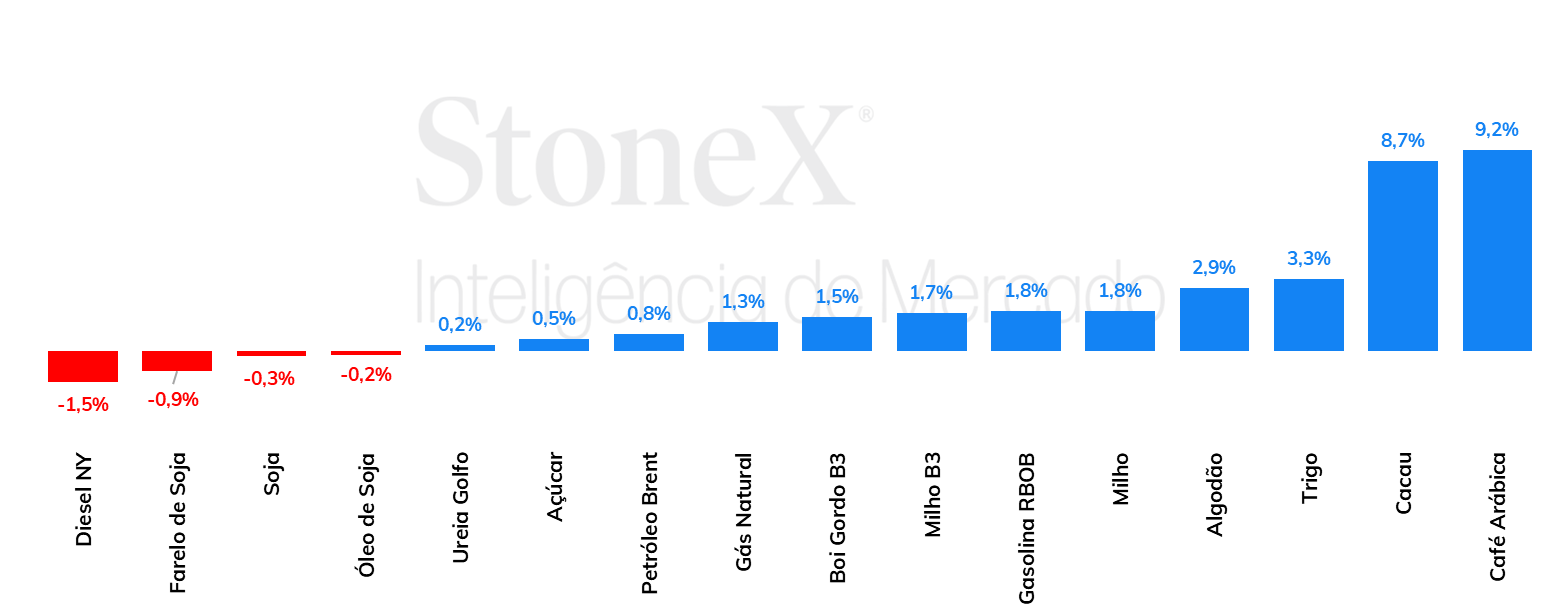

Os futuros da soja acumularam um avanço quase imperceptível na semana, com o novembro/24 encerrando a sexta-feira negociado a US¢1006/bu (+0,1%). A semana foi marcada pelo WASDE, que trouxe uma revisão marginal para baixo na produção norte-americana. Ainda assim, ganhos no Paraguai garantiram uma expectativa de produção maior na safra 2024/25. Nesta semana, os agentes devem repercutir os dados de agosto de esmagamento de soja nos EUA, que trouxeram um resultado de 4,3 milhões de toneladas esmagadas, abaixo de julho/24, agosto/23 e da mediana das expectativas. Ainda assim, uma redução no ritmo de esmagamento já era sazonalmente esperada para este período do ano, já que a safra está próxima do fim, com menores volumes disponíveis, e parte das esmagadoras entram em período de manutenção em preparação para o próximo ciclo, que começa em outubro.

Com WASDE estável, Mar Negro deu suportes ao milho

Na semana passada, o milho terminou a semana em alta, com o vencimento de dezembro/24 acumulando uma valorização de 1,7% para encerrar o período negociado a US¢413,75/bu. O Relatório de Oferta & Demanda do USDA trouxe poucas novidades para o cereal, com destaque para o reforço de produtividade recorde na safra dos EUA. O rendimento médio das lavouras do país sofreu uma revisão positiva de 0,03 ton/ha, ficando agora em 11,52 ton/ha. Essa revisão adicionou 1 milhão de toneladas à safra estadunidense. Os impactos do relatório foram pouco sentidos nos preços, com a valorização estando associado principalmente a outros fatores, como os conflitos geopolíticos no Mar Negro. Na quinta-feira (dia 12), um navio graneleiro saindo da Ucrânia foi alvejado por bombardeios russos. O fato chamou atenção do mercado de grãos e aumentou o prêmio de risco da região, que é importante exportadora de milho e, principalmente, de trigo para grandes mercados consumidores, como Europa e China. Ademais, o país também começa agora a colher a sua safra de primavera e a capacidade de escoar esses grãos que entram no mercado pelos portos do Mar Negro estará na vista dos agentes.

Os preços brasileiros seguiram o movimento de alta em Chicago, porém em uma escala maior. O vencimento de novembro/24 na B3 encerrou a semana negociado a R$67,80/sc (+6,3%). Com o câmbio relativamente estável na comparação entre uma sexta-feira e outra, o que tem repercutido no mercado para além do cenário global, já apontado, são as preocupações climáticas, com a seca tomando conta do Brasil neste mês de setembro, o que vem atrasando o plantio da primeira safra.

> Clique aqui e acesse o relatório completo

A última semana foi de movimento baixista para os óleos vegetais em suas principais bolsas de negociação. O óleo de soja continua verificando um cenário de oferta otimista, em meio à manutenção das estimativas do USDA de safra recorde de soja nos Estados Unidos, além de safras robustas também no Brasil e Argentina. As cotações do heating oil em níveis desvalorizados também contribuíram para manter o óleo pressionado na semana. A tela de out/24 encerrou cotada a Us¢ 39,5/lb, queda de 1,7% em relação à sexta-feira anterior.

O óleo de palma fechou a semana em queda, enquanto a commodity segue apresentando menor competitividade em relação aos seus concorrentes, e com o mercado repercutindo atualizações baixistas, com a produção firme e alta nos estoques da Malásia e confirmação da forte queda nas importações indianas sinalizando uma demanda em desaceleração. A tela de nov/24 terminou o período cotada a USD 887,4/t, retração semanal de 1,5%.

No mercado de nitrogenados, os preços se mostraram firmes nos últimos dias. Acompanha-se de perto a demanda indiana, e acredita-se que, em outubro, existem possibilidades de que o país anuncie uma nova licitação. No Brasil, os preços CFR da ureia aumentaram numa comparação semanal. No mercado de fosfatados, as mudanças foram pequenas: apesar de uma ligeira redução das cotações CFR Brasil, os preços seguem em patamares relativamente elevados. Por fim, no setor de potássicos, os fundamentos continuam fracos, e, no mercado brasileiro, houve uma diminuição para os preços CFR.

Os preços do açúcar bruto e refinado tiveram uma semana de fundamentos mistos, registrando leve alta de 0,5% para o contrato de açúcar bruto #11 (SBV4) e 0,7% para o contrato SBH5, que fecharam a semana em US¢ 19,01/lb e US¢ 19,41/lb, respectivamente. O cenário macroeconômico impactou principalmente o início da semana, com queda nos preços do petróleo devido a preocupações sobre a demanda global pela commodity. No entanto, o açúcar manteve-se sustentado na segunda metade da semana, impulsionado pelos receios sobre os efeitos das queimadas no Centro-Sul do Brasil e pela redução no mix açucareiro da safra 2024/25, o que diminuiu as expectativas de oferta do adoçante. As exportações de açúcar da região seguem aceleradas, mas a queda sazonal na oferta deve ser mais pronunciada nesta temporada, sustentando os preços em tendência de alta.

Depois de terminar a semana anterior em queda em meio ao avanço nas exportações mundiais de café, os preços futuros de café voltaram a avançar na última semana em meio às preocupações com o clima no Brasil. O cenário de oferta reduzida de café robusta na Ásia persiste, reflexo da menor produção no Vietnã e na Indonésia e do período de entressafra no Vietnã.

Em Nova Iorque, o contrato mais ativo, com vencimento em dezembro, terminou a sexta-feira (13) cotado em US¢ 258,45/lb, representando uma valorização de 2345 pontos (+9,9%). No terminal londrino, o avanço foi de USD 497/ton (+10,4%) para o vencimento de novembro, que fechou a semana cotado em USD 5267/ton.

Invertendo a tendência de baixa das duas semanas anteriores, os preços do cacau no mercado futuro registraram ganhos na semana entre 6 e 13 de setembro. Em Nova Iorque, o contrato mais ativo (dez/2024, CCZ4) fechou em 7.695 USD/ton, representando uma alta semanal de 8,7%. Em Londres, a mesma tela de negociações encerrou em 5.362 GBP/ton, com valorização de 2% no período.

Além dos contratos de dezembro e setembro, os demais contratos apresentaram ganhos mais modestos, refletindo uma postura de cautela dos agentes, que seguem repercutindo atualizações sobre o desenvolvimento da safra 2024/25. Contribui para explicar a movimentação da semana, ainda, o contexto macroeconômico, especialmente diante do melhor desempenho das commodities no período.

Na última semana, as cotações de futuros do Brent encerraram o período acumulando alta de 0,77%, sendo negociado a USD 71,61 bbl na sexta-feira (13). Os contratos do WTI seguiram a mesma trajetória, avançando 1,45% na semana (USD 68,65 bbl). A semana contou com uma leve recuperação dos contratos após a forte queda registrada no começo do mês, a qual chegou a levar os futuros do Brent para os menores níveis desde 2021. Em geral, uma retomada do apetite por risco dos investidores, a passagem do furacão Francine nos Estados Unidos e fatores técnicos apoiaram os preços. Entretanto, o mercado ainda parece reagir mais a alguns fatores baixistas, como a revisão das projeções de demanda da IEA e OPEP, além de dados menos positivos do mercado da commodity na China.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights