Comentários de Abertura

Os futuros de ações apontam para uma abertura em leve baixa na semana, após o S&P 500 e o Dow Jones atingirem novas máximas históricas na semana passada. O índice de volatilidade VIX inicia a semana um pouco mais alto do que na sexta-feira, pairando em torno do nível 19 pontos. O dollar index está se fortalecendo novamente após uma semana forte, subindo acima de 103,4 nesta manhã. Os títulos de 10 anos do Tesouro dos EUA também começam a semana em alta, com os títulos de 10 anos subindo para 4,14% e os de 2 anos sendo negociados a 3,99%. O petróleo bruto busca recuperar parte das perdas de sexta-feira, com o contrato WTI voltando a subir acima de US$ 70 no início da semana. As commodities agrícolas começam a sessão de forma mista, com os relatórios de inspeções de exportação e progresso da safra previstos para hoje, com a expectativa de mais uma semana de colheita acelerada, à medida que os EUA se encaminham para finalizar bem à frente do cronograma.

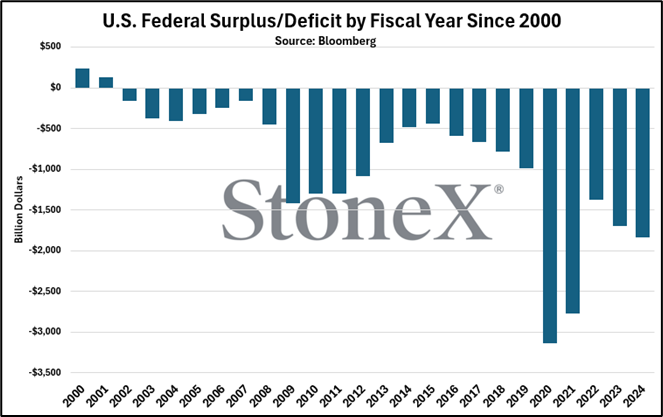

Os juros sobre a dívida federal ultrapassaram um trilhão de dólares pela primeira vez na história, de acordo com o orçamento do governo dos EUA divulgado na sexta-feira à tarde. O déficit do ano fiscal encerrado em 30 de setembro aumentou 8,1% em relação ao ano anterior, chegando a US$ 1,833 trilhão, o mais alto desde o impacto da pandemia, que resultou em US$ 2,772 trilhões no ano fiscal de 2021. Isso equivale a 6,4% do PIB dos EUA, um aumento em relação aos 6,2% do ano anterior. O maior aumento no déficit foi, como esperado, o enorme custo com juros mencionado anteriormente. Vale destacar que a taxa média ponderada de juros sobre a dívida federal caiu 3 pontos base em relação ao mês anterior, agora em 3,32% em comparação aos 3,35% observados em agosto. Com a eleição presidencial dos EUA a apenas duas semanas, os mercados estão atentos às chances voláteis e reagindo em consequência. Nenhum dos lados propôs políticas que realmente abordem o crescente déficit federal, enquanto fazem grandes promessas durante a campanha para convencer os indecisos. Contudo, com o controle do Congresso ainda incerto, será difícil cumprir tais promessas. Assim, o mercado parece disposto a adiar essa questão persistente e mantê-la em segundo plano por mais um tempo.

O banco central da China reduziu suas principais taxas de empréstimo mais do que o esperado, iniciando a semana com um tom otimista. A taxa de empréstimo primária de 1 ano (LPR) foi reduzida em 25 pontos base, para 3,10%, enquanto a LPR de 5 anos foi cortada na mesma proporção, agora em 3,60%. Este foi o primeiro corte desde julho e continua a trajetória de medidas de estímulo destinadas a impulsionar a economia chinesa, que está desacelerando. Dados recentes mostram melhorias em muitos setores da economia chinesa, mas o pessimismo ainda se concentra no importante setor imobiliário, com as recentes medidas de estímulo provavelmente demorando para mostrar um impacto suficiente para aliviar as preocupações.

Pode ser um começo de semana tranquilo em termos de divulgação de dados econômicos dos EUA, mas o mercado ainda tem muito a absorver, com outra grande semana de resultados corporativos pela frente, as Reuniões Anuais do Banco Mundial de 2024 começando hoje em Washington, D.C., e vários membros do Fed prontos para fazer discursos. Embora muitas empresas divulguem resultados esta semana, grande parte da atenção estará em empresas grandes, como Tesla, General Motors, Boeing, American Airlines e UPS. Com grande parte do foco da semana passada no setor de tecnologia, todas as atenções estarão voltadas para o relatório de quarta-feira da Tesla. Obviamente, os resultados do terceiro trimestre serão examinados em detalhes, mas o maior interesse será nos aspectos futuros, especialmente após o recente evento da empresa, já que os detalhes sobre o "Cybercab" e outros produtos permanecem escassos até agora. A Boeing aparentemente chegou a um acordo preliminar para encerrar sua greve de cinco semanas, o que torna seu próximo relatório de lucros, também previsto para quarta-feira, ainda mais interessante. No lado macroeconômico, os traders estarão atentos aos destaques dos discursos, incluindo o da Presidente do Banco Central Europeu, Christine Lagarde, hoje, com a economia da UE instável e a flexibilização da política fiscal também atraindo atenção por seu potencial impacto no dólar americano.

Superávit/déficit federal dos EUA por ano fiscal desde 2000

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights