e fecha a R$ 5,321

-

Divulgação da ata do FOMC e falas públicas de autoridades do Fed devem reforçar a urgência do banco central americano em controlar a inflação no país através de um veloz e intenso aperto monetário, o que elevaria a rentabilidade dos títulos denominados em dólar e atrairia investimentos para essa moeda.

-

Busca do governo Bolsonaro para melhorar sua popularidade através de projetos que aumentam gastos, reduzem a arrecadação e não respeitam o teto de gastos podem elevar a percepção de riscos fiscais e políticos associados ao brasil, o que resulta em maiores exigências de prêmio de risco por parte dos investidores, dificultando a entrada de recursos estrangeiros no país e desvalorizando a taxa de câmbio.

-

Temores crescentes de uma recessão global impulsionam uma fuga de ativos arriscados, prejudicando tanto commodities como moedas de países emergentes, o que favorece um enfraquecimento do real.

-

Divulgação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) deve indicar aumento menor da inflação no mês de junho em função dos projetos legislativos que subsidiam os combustíveis, o que elevaria a rentabilidade de títulos nacionais e pode atrair investimentos para o Brasil.

-

Melhora progressiva da disseminação de Covid-19 na China permite uma redução progressiva de isolamentos em efeito há semanas, aumento a expectativa de recuperação na produção, nas cadeias logísticas e na retomada da demanda chinesa, o que poderia afetar positivamente as exportações brasileiras para seu principal parceiro comercial.

-

Indicadores de atividade econômica, como os PMI ou a produção industrial, podem surpreender positivamente, melhorando as avaliações sobre o desempenho da economia brasileira.

Cenário Externo

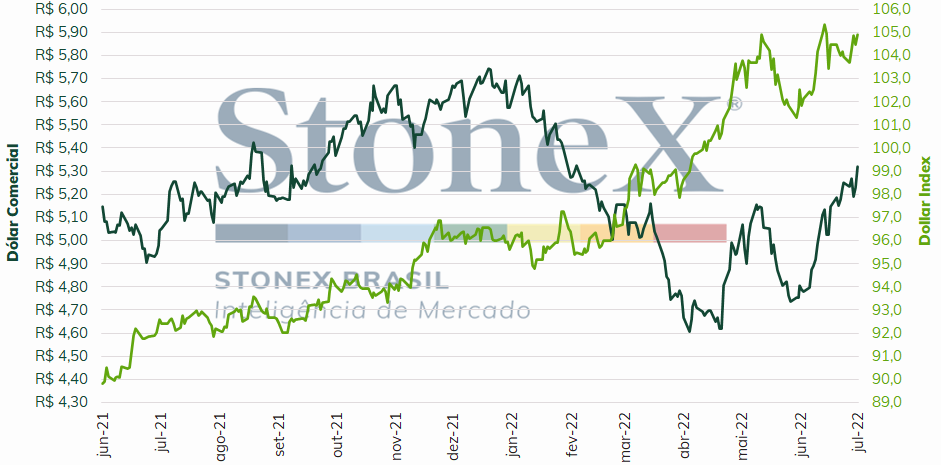

O foco das atenções na próxima semana deve ser a ata da decisão de política monetária de junho do Comitê Federal de Mercado Aberto (FOMC). Analistas apontam que, em apertos monetários anteriores, o Federal Reserve (Fed) nunca encerrou seu movimento de alta de juros antes da curva de juros futuros de dois anos atingir uma taxa real positiva, isto é, acima da inflação projetada para os próximos dois anos. Dado a aceleração de preços elevada e persistente atual, isso pode significar que o Fed ainda reajustará significativamente a taxa de juros federal dos EUA no curto prazo. As autoridades que se pronunciaram após a decisão do FOMC foram uníssonas em alertar para os riscos de a inflação continuar surpreendendo para além das expectativas e para a necessidade de aumentos de juros agressivos e rápidos. Hoje (01), o mercado futuro de juros aposta majoritariamente que os juros estarão em um patamar entre 3,25% e 3,50% ao final de 2022, o que representa 1,75 pontos percentuais de aumento em quatro decisões. Estão programados para se pronunciarem na próxima semana o membro do Conselho de Governadores do Fed, Christopher Waller, e o presidente do Fed de St. Louis, James Bullard.

Na próxima semana, também, haverá destaque para indicadores de atividade econômica nos Estados Unidos, diante da ansiedade de investidores se antecipar quanto à possibilidade de uma recessão ocorrer no curto prazo. Na terça-feira, o instituto ISM publica o Índice Gerente de Compras (PMI) do setor de serviços para o mês de junho. Após uma leitura abaixo das expectativas para o PMI industrial no mesmo período, quando o índice passou de 56,1 pontos em maio para 53,0 em junho, a maior parte dos analistas antecipa um enfraquecimento também para os serviços, em linha com as expectativas de uma desaceleração econômica ainda no quarto trimestre de 2022. Além disso, o relatório da situação de emprego de junho pode esclarecer se já há algum enfraquecimento do mercado de trabalho, que hoje se encontra em taxas reduzidas de desemprego.

No conflito entre Rússia e Ucrânia, a semana foi de mais ganhos territoriais importantes para o exército russo, não apenas na região de Donbas, mas, também, na região fronteiriça ao norte de Kharviv e ao sudoeste da Ucrânia, entre Kherson e Mykolaiv. Moscou praticamente consolidou seu domínio sobre a cidade de Severodonetsk e se prepara para avançar em direção a Lysychansk. A região é de terreno mais aberto, e a superioridade numérica em artilharia e mísseis, aparentemente, estão favorecendo o avanço russo, que arrasa tudo em seu caminho. Kiyv continua recebendo suprimentos novos da aliança ocidental, e ainda é muito cedo para determinar se há alguma tendência para qualquer lado na guerra. Os avanços ao norte e ao sudoeste ucraniano podem indicar que a Rússia possui objetivos que vão além dos territórios de Luhansk e Donetsk, ainda que estes sejam, indubitavelmente, seus alvos principais. No Donbas, após consolidar o domínio sobre Severodonetsk, Moscou ganhou rapidamente território pelo norte de Donetsk, atravessando Klynove, Popasna e Hirske, e já alcançou Lysychansk. Por ser um território menos urbano e mais amplo, a superioridade de artilharia, de mísseis e de ataque aéreo russos estão se provando fundamentais para as conquistas no front de batalha. Enquanto isso, Kiyv continua implorando aos seus parceiros por armas de alcance maior para poder se defender de forma mais efetiva, porém, até o momento, não obteve sucesso.

Por fim, vale mencionar a situação da Covid-19 na China. Uma análise feita pelo banco Nomura em 27 de junho estimou que 5 cidades chinesas se encontram em confinamento parcial ou total, afetando um total de 67,6 milhões de pessoas, um crescimento semanal de cerca de 25% no número de pessoas isoladas. Isso ainda corresponde a, aproximadamente, 4,8% da população chinesa e 10,1% do Produto Interno Bruto chinês.

Cenário Doméstico

O foco da próxima semana ainda deve ser o noticiário político e as percepções ampliadas de risco fiscal e político relacionados ao Brasil. Nesta semana, investidores reagiram mal à aprovação da Proposta de Emenda à Constituição (PEC) 1/2022 no Senado Federal, em dois turnos e por larga maioria de votos. O texto-base do projeto foi apresentado às 11h40min de quarta, modificado na quinta e aprovado no mesmo dia pelos parlamentares. Segundo o relator, senador Fernando Bezerra Coelho (MDB-PE), o impacto fiscal da proposta será de R$ 41,25 bilhões, porém nenhum detalhamento dos cálculos foi apresentado e nenhuma outra instituição pôde fazer sua própria estimativa antes da votação. Em síntese, as medidas aprovadas no texto substitutivo são a declaração do “estado de emergência decorrente da elevação extraordinária e imprevisível dos preços do petróleo, combustíveis e seus derivados e dos impactos sociais deles decorrentes”, o aumento temporário de R$ 200 no Auxílio Brasil por cinco meses, a inclusão imediata de todas as famílias cadastradas no programa que ainda não recebem este benefício, a duplicação do valor do Auxílio Gás, a criação de um auxílio financeiro de R$ 1000 para caminhoneiros autônomos por seis meses, a criação de um auxílio financeiro para taxistas de valor não mencionado, o subsídio à gratuidade para idosos no transporte coletivo, a compensação financeira aos Estados para garantir competitividade tributária do etanol hidratado em relação à gasolina e a suplementação orçamentária em R$ 500 mil para o Programa Alimenta Brasil.

O relatório é explícito que a declaração do estado de emergência é necessária para evadir as proibições da Lei Eleitoral, que veda a criação ou a ampliação de benefícios sociais em ano eleitoral, e “para dar o necessário suporte legal às diferentes políticas públicas”, visto que as recomendações sugeridas não respeitam a Lei de Responsabilidade Fiscal (dispensa a necessidade de compensação na forma de redução de despesas ou aumento de receitas), não são contabilizadas no teto de gastos (seriam financiadas por crédito extraordinário) e não obedecem a regra de ouro (permitem o endividamento para financiar os gastos correntes do setor público).

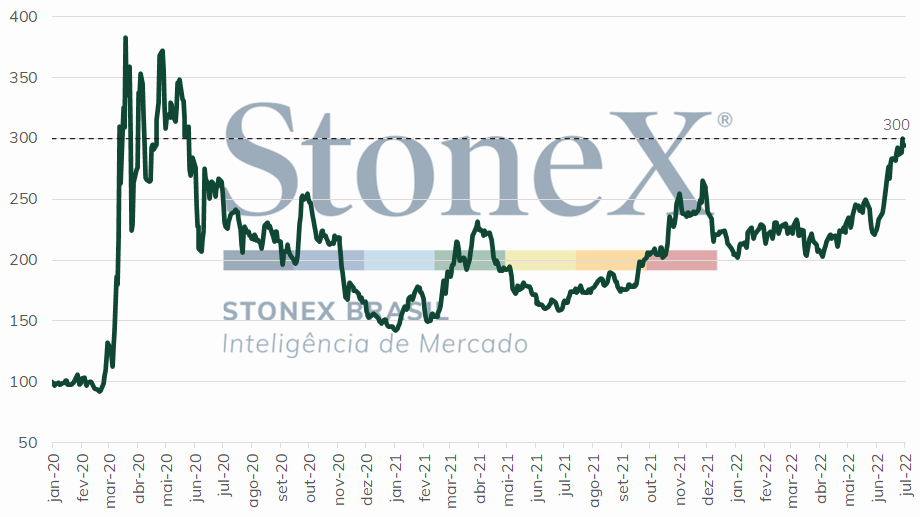

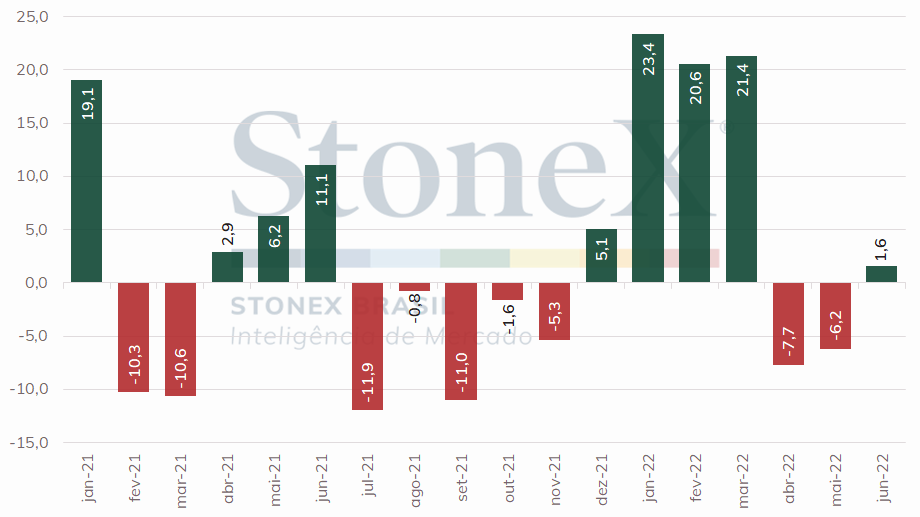

A decretação de um estado de emergência e as improvisações e alterações no Orçamento público na ordem de dezena de bilhões de reais a quase três meses de uma eleição, evadindo o teto de gastos podem elevar a percepção de risco fiscal associado ao Brasil. Ambos os riscos podem resultar em exigências maiores de prêmio de risco por parte dos investidores, o que, por sua vez, poderia reduzir o fluxo de capital estrangeiro ao país e enfraquecer o real. Uma medida de risco para o país, o spread dos contratos de 5 anos de Credit Default Swap do Brasil atingiram nesta semana seu maior valor desde maio de 2020, enquanto a entrada líquida de capital externo na B3 até o dia 29 de junho se mantinha muito próxima da estabilidade.

Vale ressaltar, porém, que alguns indicadores pontuais sugeriram uma possível expansão do Produto Interno Bruto (PIB). Primeiramente, o Banco Central (BC) atualizou suas projeções econômicas em seu relatório trimestral de inflação e elevou sua previsão para o PIB de 2022 de 1,0%, feita em março, para 1,7%, citando o crescimento econômico acima do esperado no primeiro trimestre deste ano e as medidas de ampliação da renda e do consumo adotadas pelo governo federal. Além disso, o Instituto Brasileiro de Geografia e Estatística (IBGE) revelou que a taxa de desemprego se reduziu de 10,5% no trimestre terminado em abril para 9,8% no trimestre terminado em maio. É a primeira vez que o indicador registra um patamar abaixo de 10% desde o início de 2016, e representa uma queda significativa ante aos 14,7% registrados no mesmo período do ano passado. Por fim, a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) divulgou que, apesar da elevação dos preços do petróleo e seus derivados, as vendas entre janeiro e maio de todos os combustíveis atingiram o maior patamar desde 2015, ao passo que as vendas entre janeiro e maio de óleo diesel está em seu maior patamar histórico (série com início em 2000). Tradicionalmente, há uma forte correlação entre consumo de combustíveis e crescimento, portanto este elevado patamar sugere um aquecimento da atividade econômica.

Para maiores informações sobre o último relatório de Síntese Mensal de Comercialização de Combustíveis, leia o Diário de Petróleo de hoje (01).

É preciso pontuar, entretanto, que outros indicadores nacionais que apontem para uma desaceleração da expansão interna, e que não há uma tendência claramente definida. Inicialmente, porque o próprio BC realiza um profundo processo de aperto monetário há mais de um ano, que já trouxe a taxa básica de juros (Selic) de 2,00% a.a. para, atualmente, 13,25% a.a., encarecendo o financiamento ao consumidor e às empresas. Além disso, o IBGE mostra que a renda média real do trabalho está praticamente estacionada desde o começo do ano e 6,8% menor que o valor recebido em maio do ano passado (R$2.540 contra 2.726). E, ainda, é importante destacar que há grande preocupação com a possibilidade de estagnação econômica nas principais economias do planeta, o que pode impactar negativamente as exportações brasileiras e impulsionar a saída de capitais financeiros do Brasil.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights