maior valor em seis meses

e busca por ativos europeus

- Decisão de política monetária do FOMC pode reforçar a urgência do Fed no combate à inflação e elevar as preocupações com uma desaceleração econômica, fortalecendo o dólar.

- Aproximação das eleições de outubro e busca do governo Bolsonaro para melhorar sua popularidade através de projetos que aumentam gastos, reduzem a arrecadação e não respeitam o teto de gastos eleva a percepção de riscos fiscais e políticos associados ao Brasil, resultando na exigência de prêmio de risco mais elevado por parte dos investidores, dificultando a entrada de recursos estrangeiros no país e desvalorizando a taxa de câmbio.

- Novo acordo para exportações de grãos da Ucrânia pode reduzir os preços de commodities internacionais, o que, indiretamente, afetaria as exportações brasileiras.

- Divulgação pelo Banco Central de Estatísticas Fiscais e do Setor Externo, atrasadas, podem surpreender positivamente, favorecendo a confiança dos investidores.

- A divulgação do IPCA-15 deve mostrar desaceleração no nível de preços em função dos subsídios recentes do governo federal.

-

Resultados para o mercado de trabalho no Brasil em junho devem manter tendência de recuperação dos empregos no país, contribuindo para um fortalecimento do câmbio.

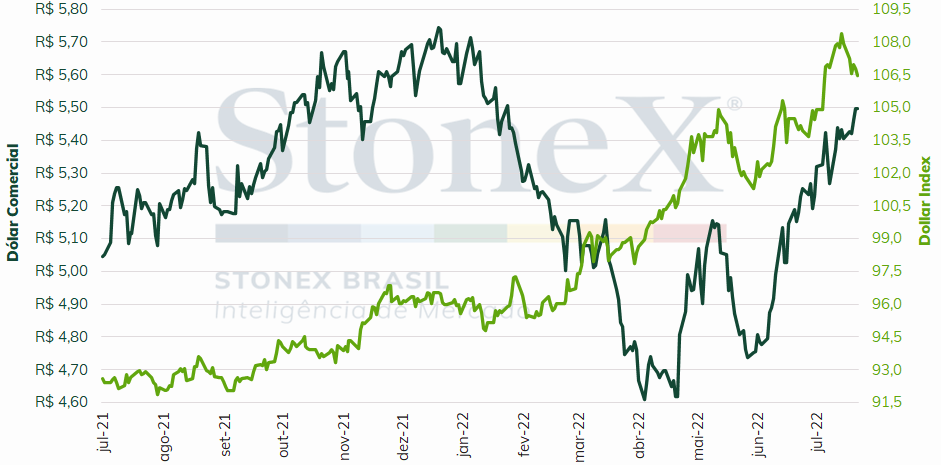

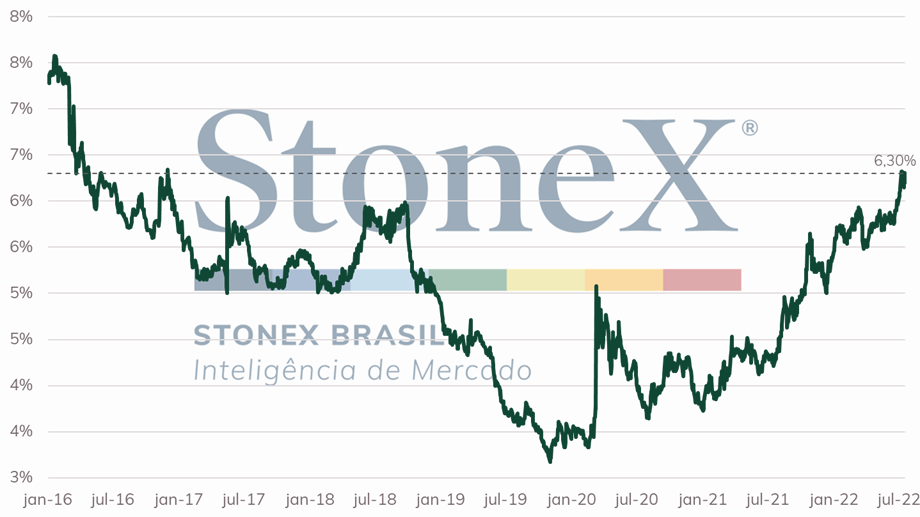

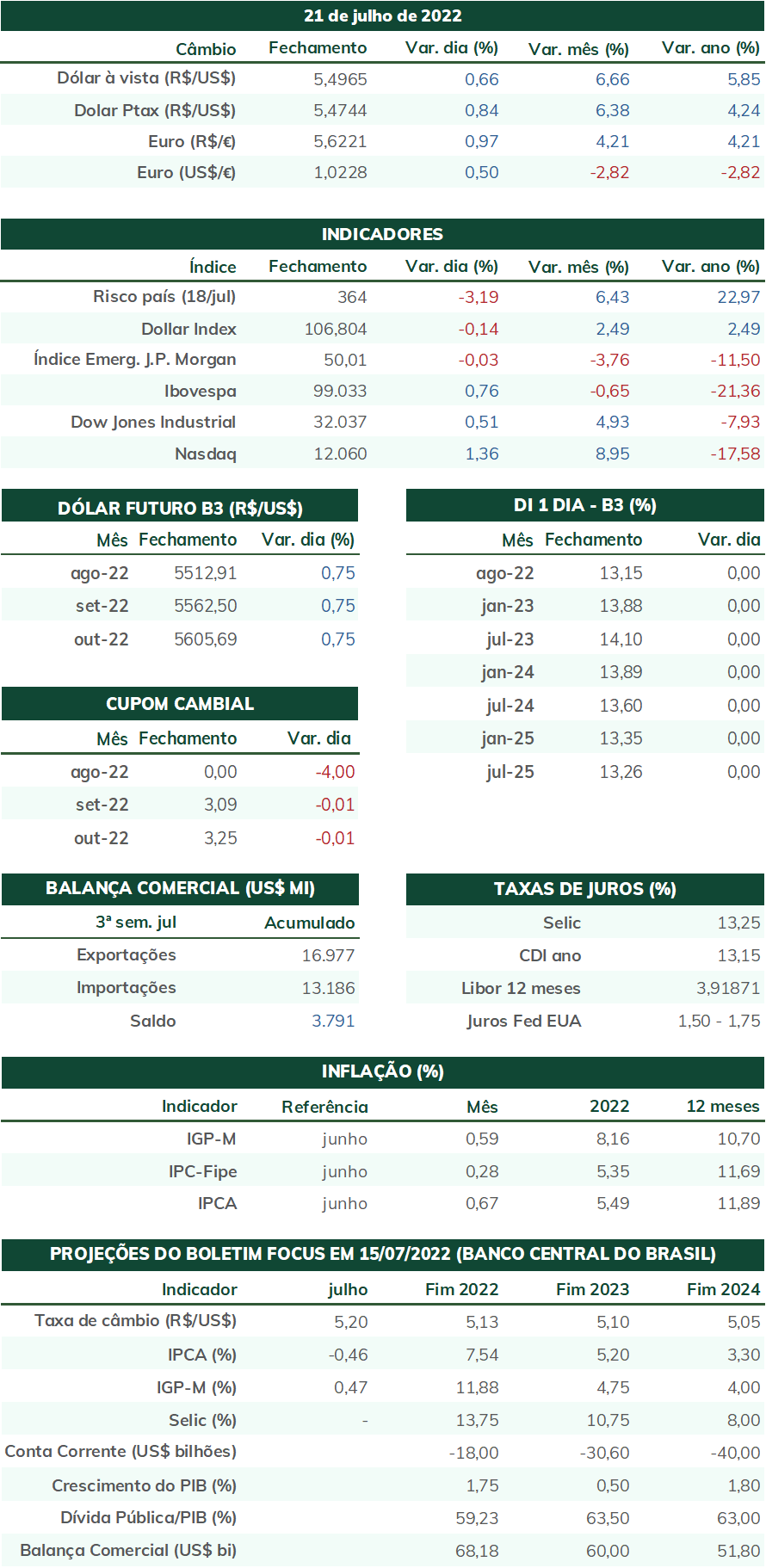

O dólar negociado no mercado interbancário encerrou a sessão desta sexta-feira (22) em estabilidade, cotado a R$ 5,498. Isto representa uma alta de 1,7% na semana e de 5,1% no mês, após ganhos de 10% no mês de junho. Os avanços do dólar em junho e julho são tão intensos que quase anulam o fortalecimento da moeda brasileira no acumulado do ano, com a taxa de câmbio em uma queda anual de apenas -1,4%. Já o dollar index fechou a semana cotado a 106,5 pontos, variação de -1,3% na semana, +1,9% no mês e +11,4% no ano.

A semana foi marcada por continuidade do sentimento de apreensão no mercado cambial no país, conforme o temor por recessão da economia global e o movimento mais contracionista das autoridades monetárias para contar a aceleração do nível de preços tem reduzido a atratividade dos investimentos em ativos mais arriscados como em commodities, mercados acionários e moedas de economias emergentes, como o real. Os ataques do presidente Jair Bolsonaro ao sistema eleitoral brasileiro em encontro com embaixadores estrangeiros no país, a pouco mais de 2 meses das eleições, contribuíram para elevar a tensão no ambiente político a apreensão dos investidores com um período eleitoral que tende a ser cada vez mais turbulento. No exterior, a decisão do Banco Central Europeu (BCE) de elevar a taxa básica de juros da zona do euro em 50 pontos base, acima do sinalizado previamente e primeiro aumento desde 2011, evidenciou a preocupação da autoridade monetária em controlar a maior inflação no bloco desde o início da série histórica em 1997, alimentando o temor por um possível estagflação da economia da região.

Cenário Externo

O foco das atenções da próxima semana deve ser a decisão de política monetária do Comitê Federal de Mercado Aberto (FOMC) do Federal Reserve (Fed). Após a divulgação, no dia 13, que o índice de preços ao consumidor (CPI) nos Estados Unidos para o mês de junho cresceu acima do esperado e atingiu 9,1% no acumulado em doze meses, o mercado de juros futuro passou a apostar, majoritariamente, em um reajuste de 1,0 ponto percentual na taxa de juros federal americana – aumento que não ocorre desde o começo dos anos 1980. Entretanto, algumas autoridades do Fed mencionaram imediatamente após o fato que mantinham suas previsões de um aumento de 0,75 p.p. Há divergência se o Federal Reserve de fato realizaria esta alta de 100 pontos base. Por um lado, há as preocupações do enfraquecimento da demanda e que um aumento descalibrado possa antecipar e exacerbar uma crise econômica. Por outro, a instituição já expressou que deseja realizar o máximo de aumento de juros o mais breve possível para que as taxas inflacionárias se reduzam.

Além disso, a leitura prévia do Índice Gerente de Compras (PMI) divulgada hoje (22) pela S&P Global, ampliaram os temores de que uma recessão econômica possa ocorrer em breve nos Estados Unidos e na Europa, antes mesmo que os bancos centrais consigam recuperar a estabilidade de preços. A prévia do PMI de serviços para julho nos EUA se reduziu de 52,7 pontos para 47,0 pontos, ante estimativa mediana de 52,3 pontos, e a primeira contração em quase dois anos. Na Europa, a atividade industrial se reduziu pela primeira vez em 17 meses. Há sinais de que o aperto das condições financeiras e o ambiente de rápida e disseminada elevação de preços está tanto prejudicando a capacidade produtiva das empresas como diminuindo a demanda de consumo da população.

Na próxima semana, também, será divulgado o Índice de Preços de Despesas de Consumo Pessoal (PCE) para o mês de junho, o indicador mais utilizado pelo Fed para acompanhar a inflação ao consumidor. Dado as publicações acima do esperado tanto do Índice de Preços ao Consumidor (CPI) como do Índice de Preços ao Produtor (PPI) do mês de junho, a previsão é de que o PCE se acelere em 0,9% no período, acumulando alta de 6,7% em 12 meses. É importante observar, também, a publicação da primeira prévia do Produto Interno Bruto (PIB) para o segundo trimestre nos EUA, com expectativa de pequeno crescimento de 0,4% em termos anuais (ou aproximadamente 0,1% em termos trimestrais). Uma surpresa negativa pode afetar de sobremaneira os mercados financeiros.

Na Europa, nesta sexta, Moscou e Kyiv assinaram um acordo para permitir a exportação de grãos através de três portos ucranianos, a saber, Odesa, Chornomorsk e Yuzhny. O “cessar-fogo de facto” estabelece que ambas as partes concordam em não atacar navios de marinha mercante, navios civis nem infraestrutura portuária envolvida na exportação de grãos. Um ponto de controle conjunto será estabelecido em Istambul e manejado simultaneamente por representantes da Rússia, Ucrânia, Turquia e Organização das Nações Unidas para realizar verificações nas embarcações e assegurar que elas não transportam armamentos. A identificação de rotas seguras, livres de minas marítimas, será de responsabilidade de Kiyv, que pode acompanhar os barcos para auxiliar nas manobras. Por fim, um acordo paralelo (“memorando de entendimento”) foi assinado entre as Nações Unidas e a Rússia, em que a Organização se compromete a auxiliar no desimpedimento de exportações russas de fertilizantes para os mercados globais, uma retribuição informal exigida pelos russos para assinar o acordo.

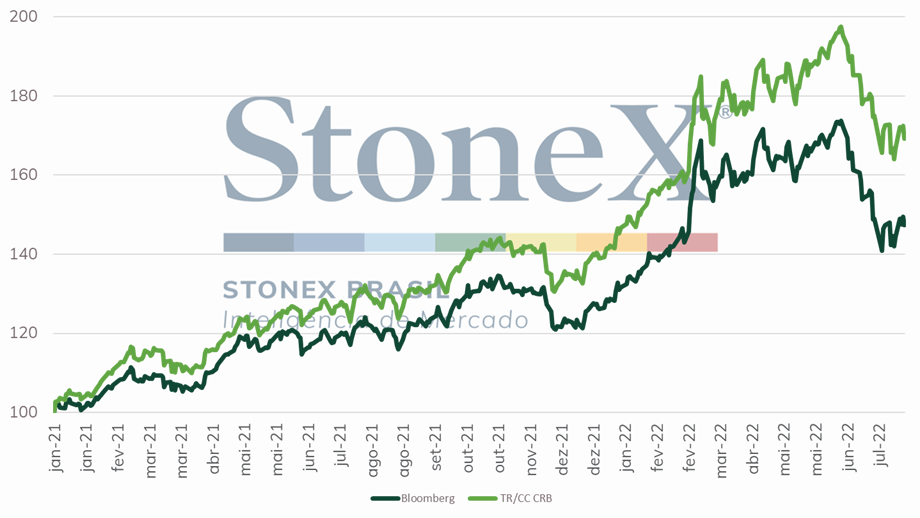

Será importante observar o comportamento do mercado de commodities, particularmente o de grãos, durante a próxima semana. Desde meados de junho, as expectativas de desaceleração econômica e de queda da demanda mundial pressionaram negativamente o preço em geral das commodities alimentícias, metálicas e energéticas, anulando a maior parte dos ganhos observados após o início do conflito russo-ucraniano. Enquanto isso, o processo de forte aperto monetário do Federal Reserve atrai investimentos para o mercado de títulos americano e promove uma busca por ativos de segurança.

No conflito entre Rússia e Ucrânia, hoje (22) em seu 149º dia, o ritmo de ataques terrestres pelas tropas russas diminuiu significativamente após a conquista das cidades de Severodonetsk e Lysychansk, e Moscou parece mais focada em consolidar o controle dos territórios consolidados das regiões sul e leste ucranianas. Entretanto, o bombardeamento por artilharia praticamente indiscriminado contra os ucranianos se mantém acelerado. Analistas militares observam que há indícios de que o Kremlin pretenda “oficializar” a anexação dos territórios com um “referendo” na mesma data das eleições regionais da Rússia, em 11 de setembro. Nestes territórios, o uso do rublo russo está sendo forçado, a infraestrutura de telecomunicações está sendo substituída por alternativas russas e os seus habitantes estão sendo cobrados a emitir documentação russa para poder realizar demandas burocráticas simples.

Por fim, o Politburo do Partido Comunista Chinês realizará uma reunião de trabalho para a área econômica, da qual se esperam novas propostas de estímulo para o segundo semestre deste ano após a maior economia ter registrado retração de 2,6% no segundo trimestre do ano e agências reportarem a ameaça de uma nova crise imobiliária. Um movimento de “boicote” ganhou destaque na mídia internacional, com dezenas de milhares deixando de pagar hipotecas de imóveis “pré-comprados” que enfrentam atrasos ou interrupções em suas obras em, ao menos, 50 cidades. A situação da Covid-19 na China também está tornando a se agravar. Uma análise feita pelo banco Nomura em 18 de julho estimou que 41 cidades chinesas se encontram em confinamento parcial ou total, afetando um total de 264,0 milhões de pessoas, um crescimento semanal de cerca de 6,9% no número de pessoas isoladas. Isso ainda corresponde a, aproximadamente, 18,7% da população chinesa e 22,8% do Produto Interno Bruto chinês.

Cenário Doméstico

Em que pese uma semana vazia de indicadores, o real permaneceu se enfraqueceu acima da média de seus pares e atingiu o maior valor em seis meses, testando a barreira psicológica de R$ 5,50. Dentre os fatores que contribuem com esta queda, está a percepção ampliada de riscos fiscais e políticos relacionados ao Brasil, em parte pela aproximação das eleições presidenciais de outubro, mas, principalmente, pelas improvisações orçamentárias dos últimos meses e pelos contínuos ataques do pré-candidato e presidente da República, Jair Bolsonaro, a outros Poderes, juízes e o sistema eleitoral. Nos últimos meses, o governo federal alterou o texto da Constituição para pagar menos dívidas reconhecidas com a Justiça (precatórios), para ampliar o limite constitucional de despesas, para financiar despesas para além desse limite, para decretar “estado de emergência decorrente da elevação extraordinária e imprevisível dos preços do petróleo, combustíveis e seus derivados e dos impactos sociais deles decorrentes”, além de conceder diversos subsídios e ampliar os gastos públicos com novos auxílios sociais a poucos meses das eleições. Os custos estimados destas medidas, quando somadas, superam dezenas de bilhões de reais em impacto adicional ao previsto no Orçamento de 2022.

Nesta semana, Bolsonaro reuniu embaixadores estrangeiros e representantes diplomáticos no Palácio da Alvorada para fazer ataques, sem provas e com argumentos já refutados, às urnas eletrônicas, ao sistema de votação brasileiro, ao Tribunal Superior Eleitoral (TSE) e ao Supremo Tribunal Federal (STF). O líder do Executivo se baseou em um inquérito sigiloso da Polícia Federal sobre uma tentativa de invasão hacker à urna eletrônica em 2018, meses antes do pleito daquele ano e sem qualquer consequência sobre o voto de algum eleitor. O chefe do Executivo atacou nominalmente os ministros do STF Roberto Barroso, Edson Fachin e Alexandre de Moraes, respectivamente, o anterior, o atual e o futuro presidentes do TSE. O presidente fez questão de destacar, novamente, que é chefe das Forças Armadas e televisionou seu discurso pela emissora pública TV Brasil.

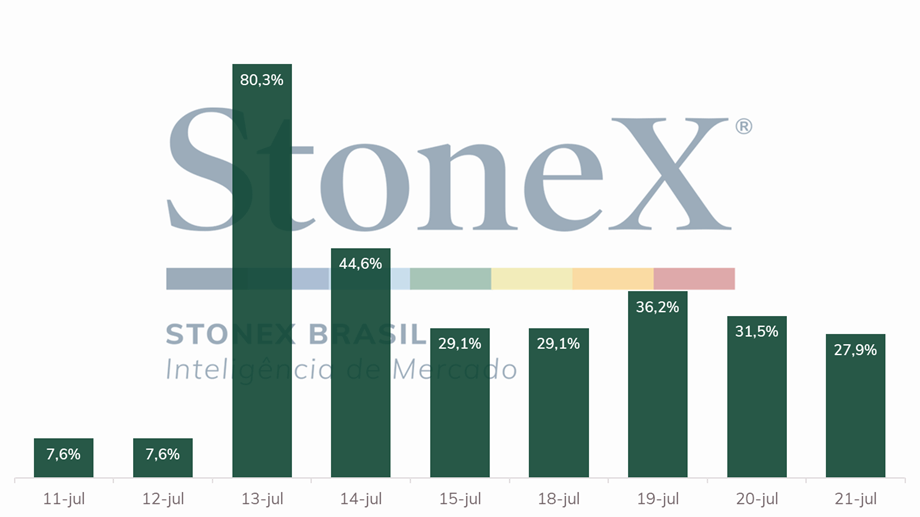

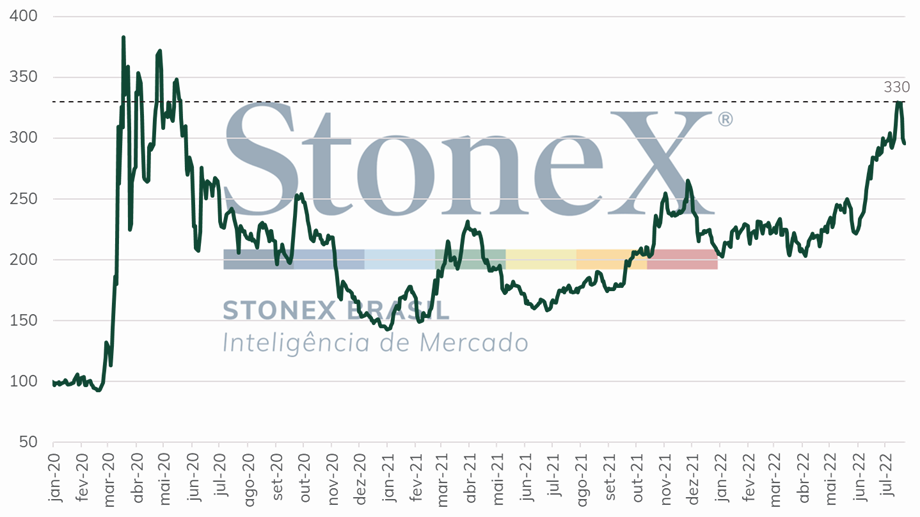

No dia seguinte aos ataques, uma das principais medidas de risco do país, o spread dos contratos de 5 anos de Credit Default Swap do Brasil atingiu 330 pontos, seu maior valor desde maio de 2020, isto é, exigia-se um pagamento de 3,30% do valor dos títulos públicos brasileiros a cada ano como prêmio pelo CDS. Além disso, as taxas de juros para financiamento dos títulos de dívida pública também estão em elevação. O NTN-B de longo prazo, que remunera a juros reais (já compensado o IPCA), atingiu a maior marca desde dezembro de 2016. Isso implica que os investidores exigem remuneração maior para aportar recursos no governo brasileiro, em uma sinalização de riscos percebidos maiores. Outro indício pontual de menor apetite por ativos brasileiros é a entrada líquida de capital externo na B3, que, até o dia 20 de julho, se mantinha muito próxima da estabilidade.

A decretação de um estado de emergência e as improvisações e alterações no Orçamento público na ordem de dezena de bilhões de reais a quase três meses de uma eleição, evadindo o teto de gastos podem elevar a percepção de risco fiscal associado ao Brasil. Ambos os riscos podem resultar em exigências maiores de prêmio de risco por parte dos investidores, o que, por sua vez, poderia reduzir o fluxo de recursos estrangeiros ao país e enfraquecer o real.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights